上篇在这里:腾讯控股初印象(上)--ROE一路下滑?

中篇在这里:腾讯控股初印象(中)--这家公司有哪些家当?

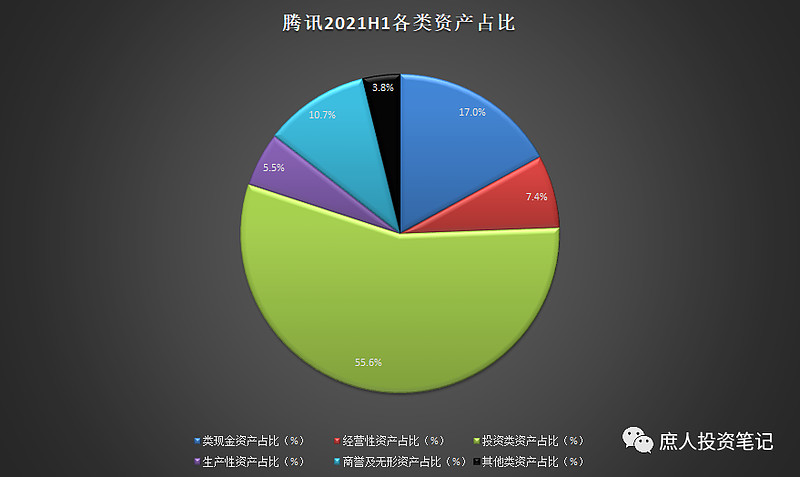

我们前面提到了腾讯的投资类资产,不仅资产规模从2010年的11.5亿,增长至2021H1的8348亿,其在2020年占总资产的的比例也超过了50%,而且2021H1的占比进一步提高。见下图:

从投资类资产总额和占比来看,腾讯都可以拆分成两家公司:腾讯业务公司和腾讯投资公司。对于投资者来说,要想真正理解腾讯,腾讯投资公司的这些投资资产,是无论如何都绕不开的一个话题。

腾讯投资业务过于庞大,要想全面的理解几乎是不可能的。腾讯投资资产这个篮子里究竟有些什么?下面我就试着从自己的角度来谈谈看法吧。

一、 股权类投资资产的会计处理方式

我很少在公司分析文章中聊具体的会计准则、会计处理方式等,因为我觉得这种东西太过枯燥乏味,既会增加阅读的困难,对于理解企业意义也不大。这篇文章我纠结了好久,该以什么样的方式开头,最终觉得对股权类投资资产的会计处理方式做一个简单的介绍,是无论如何都绕不开的了。

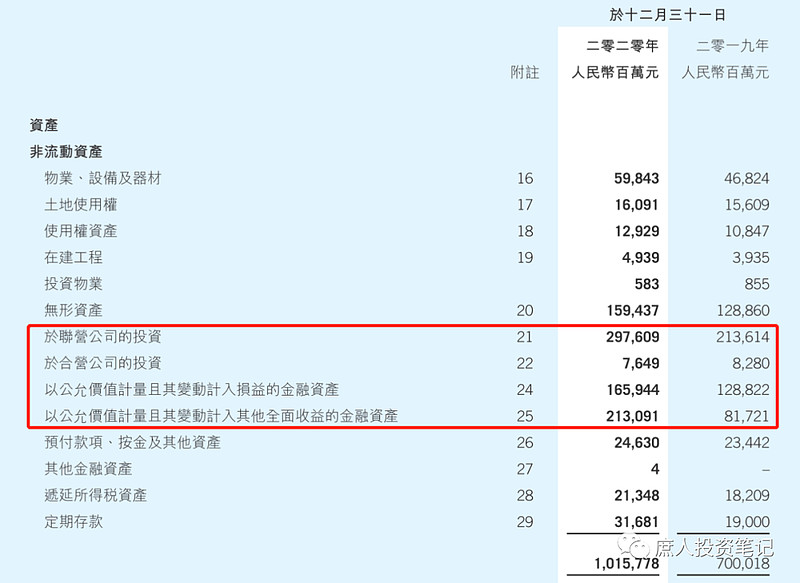

腾讯的股权类投资资产主要包含四大类:非流动资产中的于联营公司的投资、于合营公司的投资、以公允价值计量且其变动计入损益的金融资产、以公允价值计量且其变动计入其他全面收益的金融资产。见下图:

按照财报附注解释,流动资产中的其他金融资产主要包括衍生品合约和认购期权,流动资产中的以公允价值计量且其变动计入损益的金融资产几乎全部都是理财产品。这两类都不属于股权类投资资产,分析时直接略过。

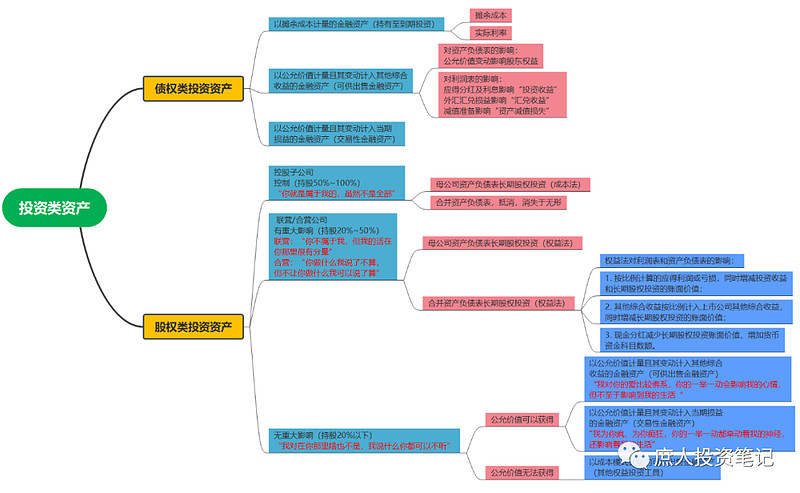

按照对被投资公司持股比例的大小、控制权强弱、影响力大小等标准,可以把股权类投资资产分为6大类,不同的类型的股权类投资资产对上公司的财务报表的影响又有所不同。见下图:

这个图是后续分析的基础,需要重点关注。为了便于大家理解,红色字体是我加的比较形象的解释。此外,我也在这里再展开解释一下:

1. 全资子公司和控股子公司。

你就是属于我的,虽然有些时候并不全部,所以我说的你都得听。对于报表的影响由于是直接进合并报表,相当于与上市公司完全融为一体了,这个没啥好说的。

2. 联营和合营子公司。

腾讯都是按照成本法入账,按权益法后续计量的。成本法入账好理解,简单粗暴的说就是买的时候花了多少钱,就在资产负债表中记录多少钱的资产。

权益法后续计量理解起来会费点劲。我不太想有特别专业的术语来解释,简单来说,就是这家公司账面资产数额的变化,会影响到“于联营或合营公司的长期股权投资”记录的该公司的资产数额。具体的影响方式,就是图中所示的公司赚的净利润、公司获得其他综合收益、公司分红等方式。

3. 以公允价值记录且其变动计入当期损益/其他综合收益的金融资产。

以公允价值记录这个很好理解,就是资产市场价格的变动都会被记录下来。所不同的是,一部分是被计入损益,影响利润表;一部分是被计入其他综合收益,不影响利润表。

二、 腾讯股权类投资资产的拆解

腾讯2020年年报中披露的股权投资类资产高达6900亿元,它的具体构成见下表:

我们一项一项的来拆解。

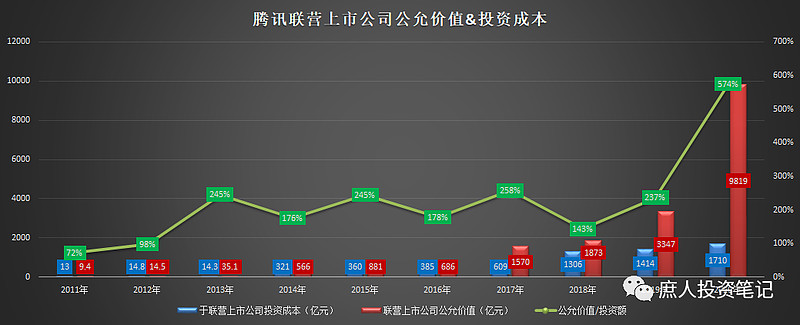

1. 于联营公司的投资,合计2976亿。

这2976亿都是按照成本法入账的。上市公司部分1711亿,非上市公司1266亿。其中上市公司由于有公开的市场报价,其公允价值是可以很方便的获得的,公司在财报附注中披露其市值为9819亿。

看到这儿是不是有一种血脉喷张的感觉?公司以1711亿入账的上市公司股权投资,现在市值已经9819亿了?这相当于浮盈余额8100亿!那这浮盈8100亿是可以变现的吗?怎么才能变现呢?未上市的1266亿联营公司投资和76.5亿的合营公司投资中,未来上市之后会值多少钱呢?以后能变现吗?

这个需要分成两个维度来理解:

a. 纯粹财务维度

先不管会计准则是否允许,如果我们把联营/合营公司的投资全部改为以公允价值计量且其变动计入当期损益的金融资产的话。腾讯的利润表会变成什么样子?我们还是先来看看下面这张图吧:

2020年这些公司公允价值为9819亿,2019年为3347亿,期间的投资成本只增加了1710-1414=296亿。那么,这一年间腾讯由“公允价值收益净额”的带来的投资投资就是9819-3347-296=6176亿。腾讯2020年全年的净利润才1601亿,投资收益是净利润的将近4倍!包含投资收益的全年净利润高达7777亿!对应4万亿的市值,PE不足6倍!

那么,问题来了:这高达7777亿的净利润,是可以持续的吗?大家都知道2020年是互联网公司的大牛市,像美团这种还没有盈利的公司,市值都涨到2.5万亿以上了。腾讯持有美团17.9%的股份,只是美团就为腾讯9819的公允价值贡献了4500亿以上。而现在美团的市值跌回了1.4万亿,这部分公允价值又缩水到了2500亿左右,缩水超过2000亿。仅美团一家联营公司的市值波动,就足以让抵消掉2021年全年的预计净利润。

也就是说,如果把所有的联营/合营公司投资资产都改为以公允价值计量且其变动计入当期损益的金融资产的话,腾讯去年净利润超过7000亿,而今年大概率会亏损。这背后的原因,就在于被投资的公司市值大幅波动的不可预测性。如果都按这样的原则记账,那腾讯就会变成净利润大幅波动的周期股。我们根本无法为它估值!

还有另外一直变现方式,那就是腾讯把这些联营/合营公司,全部按市价给卖了,或者分给股东--正如这次把京东分了一样。按照2020年的市价,同样可以兑现这6176亿的投资收益浮盈。分批次卖掉或分掉,逐年兑现,确保每年都有一笔投资收益变现,这看上去是一种不错的方式。怎么理解和看待这种方式呢?我们后面详聊。

b. 经营战略维度

腾讯投资大多数这些联营/合营公司的根本目的,不在于单纯的卖掉变现的财务投资,而是为了在主营业务之外筑起另外一条隐形护城河的战略投资,比如拼多多、美团、京东、滴滴等。

对于这类企业,腾讯原本是不太可能通过会计手段或变卖这些资产的方式来套现的。最好的方式就是,等到这些联营/合营公司由破土而出,由一颗颗小树苗长成参天大树,结出硕果之后,通过应占净利润分享到这些公司发展的成果。

毕竟,虽然这些公司目前的市值高达9800多亿,但是应占净利润才可怜的38.7亿。如果把这一揽子被投资公司当成一家集团公司的话,市盈率可是高达9819/38.7=253.7PE。是什么支撑着这么高的PE?一方面当然是牛市的市场情绪,另一方面是对于还未盈利的联营/合营公司未来盈利的高预期值。当时间逐渐拉长,市场对于这些公司的成长性预期没有那么高的时候,支撑起市值的一定是其真实盈利能力。

所以,目前评价腾讯的投资成果还为时尚早,只有当这9800亿资产能够对应400亿左右的应占净利润的时候,这些投资才能算真正的成功。

当然,腾讯投资的联营/合营公司,以及下面要提到的两类投资资产中,一定有部分是纯粹的财务投资,这部分企业腾讯是通过卖出股份可以变现获得收益的,比如说特斯拉、蔚来等这种与主业的协同效应较差的。

只不过,本次把京东的股票分给股东的这个事情,好像让上述逻辑有些变化了。怎么理解这个变化,我们留到后面聊。

2. 以公允价值计量且其变动计入当期损益的金融资产,合计1659亿。

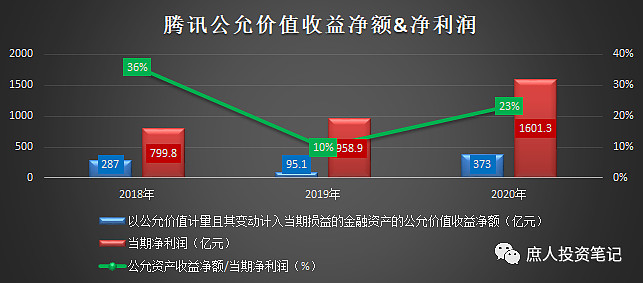

其中于上市公司的投资为236亿,于非上市公司的投资为1335亿。这部分股权投资的价格变动,全部是要以投资收益的形式进入利润表的。只是,这个投资收益在腾讯的报表中叫“其他收益净额”,财报附注中叫“以公允价值计量且其变动计入当期损益的金融资产的公允价值收益净额”。后面这个拗口的名字,把它简称为“公允价值收益净额”。

这个公允价值收益净额,对于当期净利润的影响有多大呢?看看下面这张图表吧:

腾讯的报表中从2018年开始才有披露公允价值收益净额这个数值,过去三年间,它占净利润的比例就分别为36%、10%、23%。这个比例的波动,对于净利润的扰动还是比较大的,好在其相对净利润的绝对值还不算大,才没有造成公司净利润的大起大落。

3. 以公允价值计量且其变动计入其他全面收益的金融资产,合计2131亿。

其中于上市公司的投资为1995亿,于非上市公司的投资136亿。这部分股权投资的价格变动,是不进入利润表的,而是以其他全面收益的形式,进入全面收益总额的。

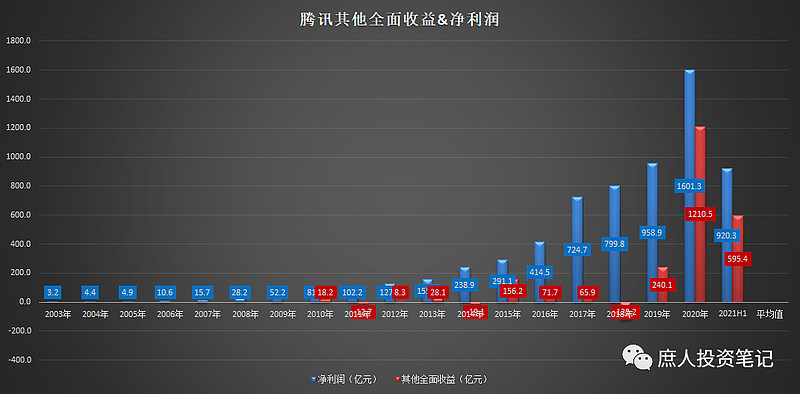

上面的“公允价值收益净额”数据只有三年的,时间比较短。这个其他全面收益从2010年来就有所披露,其中最高的是2020年的1210亿,而且还有2011年、2014年、2018年三年是负的。这个变动幅度是惊人的。如果全部计入利润表,对于利润表的扰动也是很大的。

这类投资资产和联营/合营公司的投资一样,不影响净利润。它对于全面收益和净资产的影响,也可以视为“暂时性的”。最终需要落到实处的,还是等他们长成参天大树,结出硕果之后真实的盈利能力。

三. 篮子里究竟装了些什么?

上面这些数据和分析只是腾讯投资类资产的一个全貌概览,知道具体有哪些公司可以让我们对其有更深刻的理解。腾讯的投资标的非常庞杂,这个整理的工作量很大,我个人是没有能力去整理这么多资料的。不过好在@常阅悟 刚好整理过,我就直接拿来用了。在此也对@常阅悟 先生表示感谢!见下图:

看了这张图之后,是不是对腾讯的投资业务理解更直观、更深刻了?反正我看到时的第一反应是:无论是从行业维度,还是从地理维度来看,腾讯早已不是偏安于南极的那只笨企鹅了,帝国的疆域无远弗届。

这也是被监管和把京东分了的重要原因。

四、如何理解腾讯的投资类资产?

对于这一块的理解,我在《腾讯控股初印象(上)--ROE一路下滑?》的末尾已经提到过了:

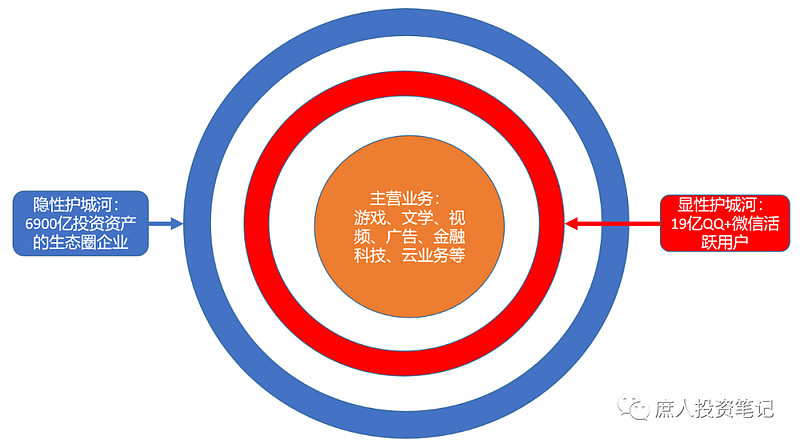

我们可以窥见腾讯投资业务的另一个战略性作用:大多数投资是在主营业务这座城堡的郊外,构筑起另外一条相对隐秘的护城河,以使主营业务的高ROE可以持续。至于投资业务本身的财务收益,不是腾讯投资的主要目的。

至此,腾讯的两条护城河就非常清晰了:最重要的是接近20的QQ+微信的月活用户,这部分是在资产负债表中看不到的;其次就是这些高达7000亿左右的投资类资产,这部分的数额是在资产负债表中看得到的,但它的作用却是报表中看不到的。见下图:

作为一个保守的投资者,我没有想过要在腾讯的投资类资产中去挖出好多钱来。一方面,它投资的公司太多、太庞杂了,未来盈利能力怎么样,我根本看不清楚;另一方面,它投资的公司大多还是聚焦于互联网行业,在目前的政策导向下,可能好多公司实现盈利的日子都还要无限期往后推。

所以,我倾向于暂时不为腾讯投资公司估值,只是把它当成一个安全边际,目前的投资决策都是建立在腾讯业务公司的盈利能力之上的。

当然,这将近7000亿的投资资产(如果以公允价值计算的话是15000亿),目前就好比是埋藏在腾讯生态系统这个肥沃土壤下的种子,总会有一些种子在未来的某一天破土而出,长成参天大树,结出硕果的吧?虽然我没有能力知道会是哪一粒种子--甚至腾讯的管理层应该也不太能清楚的知道,我也没有能力知道它最终会长得多大,结出多少果子。但是,因为我没有为这部分付钱,它们对我来说都是意外的收获。

这次分红,从财务上来说,无论是避免腾讯自己减持引起京东股价大幅波动,还是把账面低估值的长期股权投资交给股东自己去变现,腾讯都做得无可挑剔的完美。这一块没有太多需要说的。

我想说的是战略角度。2010年的3Q大战之后,可以输出资本和变现流量的投资就一直是腾讯最重要的战略之一。那么,这次分红对于腾讯投资战略会有什么影响呢?

无论主动还是被动,腾讯这次分红一定是一种向监管示好的姿态。可以从好坏两方面来理解。

往好的方面想,这是否意味着腾讯投资业务打通了【投融管退】这条路线?以后其他的股权投资都可以按照这种【资本输出+流量扶持→企业长大→具备盈利能力→分股票给股东→股东获利退出】的路线走了?如果真是这样,这对腾讯及其股东肯定是利好。

往坏的方面想,我们会禁不住问?腾讯以后究竟还能不能在互联网领域投资?如果不能投了,对腾讯的影响有多大?

第一个问题,我没有答案。第二个问题,我倾向于乐观。腾讯对被投资对象输出的资本和流量,以后不能输出资本了,可是流量呢?

在腾讯搭建的这张信息高速公路网上,每天有大量的流量产生,腾讯自建的服务区数量和容量都是有限的,有些服务区可能地处穷山恶水的地方,腾讯自己建设的成本太高,也经营不好。

对此,腾讯以前的做法是和人合伙儿一起来经营。那未来不能合伙了,但只要服务区所在的巨大流量还在,腾讯就可以通过收取更高的流量费来把自己掌控的流量资源变现。

举个例子来说,以前一个服务区腾讯占股20%,单位流量就只收80块钱,每年再从这个服务区有限公司中分回20块钱来。现在变成了,腾讯不占股份了,单位流量就要收到100块钱。总之,只要这个流量还在,流量的价值还在,腾讯可以确保自己在服务区的总收入是相对稳定的。

所以,我们绕了一圈,又回到了原点:投资腾讯最重要的就是盯着它那近20亿级的活跃用户。这就是我们投资者需要关注的全部内容。

后记:

按照惯例,我的初印象系列文章都会包括ROE分析、资产结构分析、护城河分析、成长性分析、潜在风险分析这五板斧。目前的上中下三篇已经包含了ROE分析、资产结构分析这两大部分内容,至于其他三部分的内容,我在这里简单解释一下:

1. 护城河分析。

连接人与人的通讯和社交是腾讯的基本盘,在这个领域里,在肉眼所及的范围内还没有看到任何有威胁的竞争对手,腾讯的护城河坚如磐石。

随着2010年的3Q大战之后腾讯的战略由快速模仿+依靠庞大的用户基数引流搞死先发的竞争对手,转变为投资不控股+引流赋能+享受投资收益之后,腾讯不仅扩展了帝国的疆界,还在它的主要业务条线之外,另外筑起了一条更加隐秘的护城河。

有了这两条护城河,任何对于腾讯的护城河的分析都是多余的--当然A4纸的威力除外。不过,作为腾讯的投资者,我认为这。个风险虽然需要考虑,但也不必过分恐慌,可以通过价格的安全边际和仓位的适当控制来应对。

2. 成长性分析。

关于这一块的分析,大家直接参考我另一篇文章《成长无远弗届--结合腾讯的营收结构变化重读《腾讯传》》就好了。这篇文章本来是要作为本次初印象系列的一部分的,但是在重读《腾讯传》的过程中,按捺不住内心的冲动,直接就先写出来了,基本上可以视为我对腾讯未来成长性的全部判断,这里就不再赘述了。

3. 潜在风险分析。

这一块儿最近有点儿太敏感了,其实大家也都心知肚明,我不想说得太深太细,就说真假两点大的风险,至于哪个真,哪个假,大家自行判断吧!

a. 生态系统突然盐碱化的风险。

如果把腾讯搭建起来的这张信息高速公路网比作一个生态系统,那么腾讯接近20亿级的月活用户,就是这个生态系统肥沃的土壤。我们投资者应该密切关注这片土壤的变化情况,看看它是否有荒漠化、盐碱化的风险。

b. 投资类资产盈利能力不足,造成资产减值的风险。

这一块风险,主要源自最近的监管,我的理解已经在前面分析京东分红的时候说过了。至于同样的原因对于腾讯主营业务的影响,我倒觉得不用过多担心,毕竟都已经跑出来了,公司的企业文化也是积极拥抱监管。我个人是不太担心的。

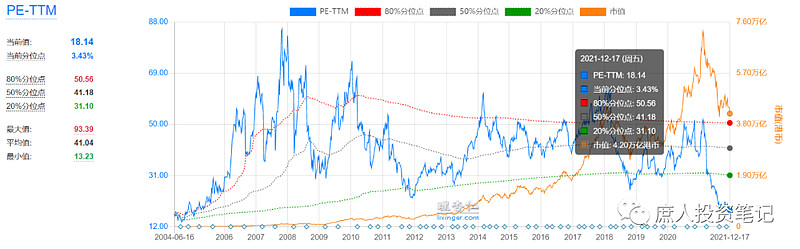

最后,还有一个无论如何都绕不开的话题:估值。目前腾讯市值约3.55万亿人民币,2021年的净利润大概率会在1750亿上下,对应估值大约是20PE,按PE-TTM估值大约是18倍。这个估值水平处于腾讯历史估值的最低位区间,分位点位3.43%。见下图:

对于这么一家公司,这样的估值水平,有钱我会陆陆续续买入;如果继续下跌,我会开始把部分银行股的仓位转移过来。