在10月14日业绩预告出来之后,东阿阿胶的三季报其实没有太多的看点,唯一需要重点关注的就是营收数据。最终三季报单季营收11.6亿,相对去年三季报的9.5亿,增长了20.5%。对于目前的非正常经营周期而言,单季的数据增长意义不是很大,关键还是要看经营态势的变化趋势。对此,我仍然不改此前的判断:现金流量表已经完成修复,资产负债表的持续修复中,利润表在修复前夜。

一、 现金流量表已完成修复。

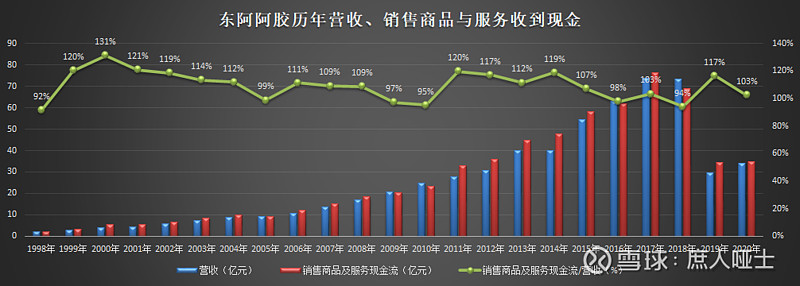

前三季度销售商品、提供劳务收到的现金为38.13亿元,远高于营收的28.26亿元,二者比值为135%,远远高于历史平均水平,也超过了近几年峰值的120%(见下图)。

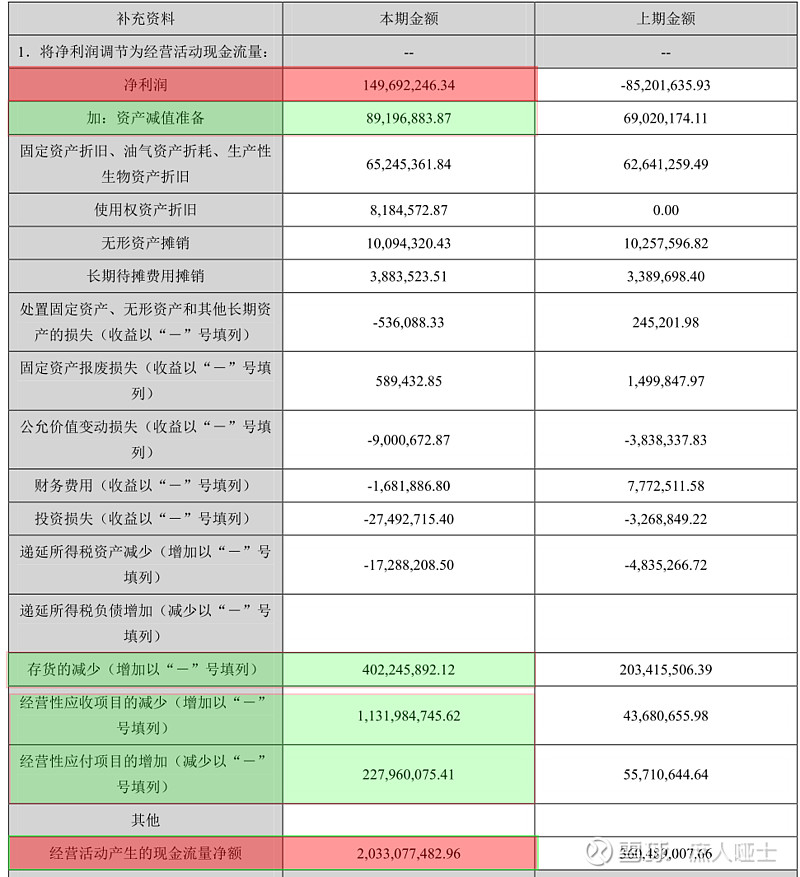

经营净现金流23.84亿元,也远高于净利润的3.02亿元。这当中的巨大差异其实在下图的半年报“现金流量表补充资料”中也就提供了非常清楚的解释,主要就是存货的减少(对应的是公司减少了购买驴皮等原材料),应收的减少,资产减值准备等。

截止目前为止,已经可以下公司现金流量表已经修复完成的结论了。

二、 资产负债表在进一步修复。

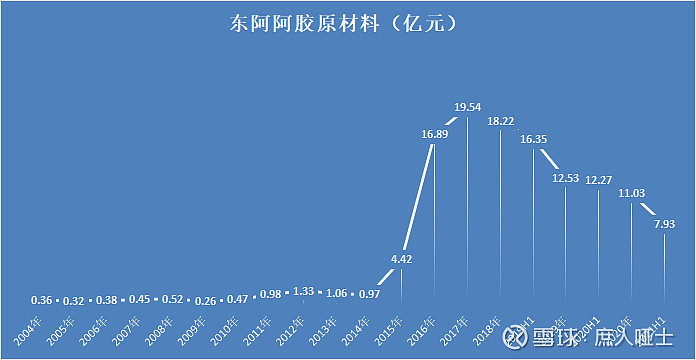

考虑到阿胶目前仍然处于去库存的周期中,资产负债表重点关注的就还是存货和应收。三季报中存货17.58亿,相对于2020年年报的24.78亿、中报的20.29亿,在进一步下滑。由于三季报没有披露明细,估计结构与中报不会有太大出入,而中报披露的原材料只有7.93亿元了,高于2015年的水平,远低于2015年以后历年的存货水平(见下图)。可能接下来我们不太需要担心去库存,反而是又要担心驴皮够不够了。

应收的情况有两个需要关注的点:应收账款相对于2020年年报和中报都大幅下滑,而应收款项融资相对于2020年年报大幅下滑,但相对于中报却大幅上升。这上升背后的逻辑估计是公司又恢复到此前正常经营周期的接受经销商用银票付款、年底承兑的发货政策了。另外,合同负债相对于2020年年报和中报都有所增长,这也是一个好事情。

三、利润表处于修复前夜。

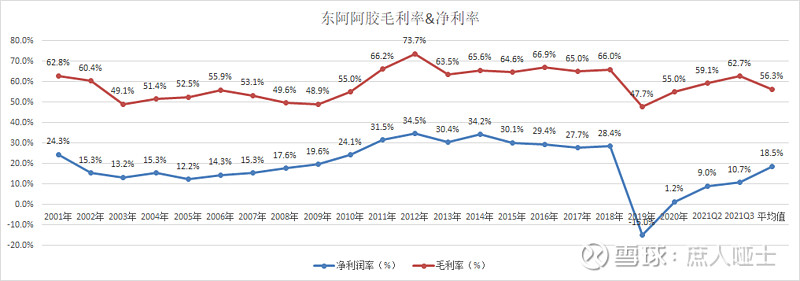

公司前三季度毛利率62.7%,三季度单季毛利率67.8%已经接近历史峰值。净利率之所以还没恢复,有两方面原因:

首先,三季报在中报0.82亿元资产减值损失的基础上,又计提了0.88亿元,前三季度合计减值损失为1.70亿元。这个资产减值损失大概率还是西丰道地的烂账,是一次性的,今年计提完了之后,明年就不用再继续计提。如果扣除掉这部分,三季度单季的净利润约为1.52+0.88*(1-18.5%)=2.24亿(18.5%为公司三季报报表税率),三季度单季营收11.6亿元对应的净利率为19.3%。按照这个趋势,四季度的净利率突破20%是没有任何悬念的了。

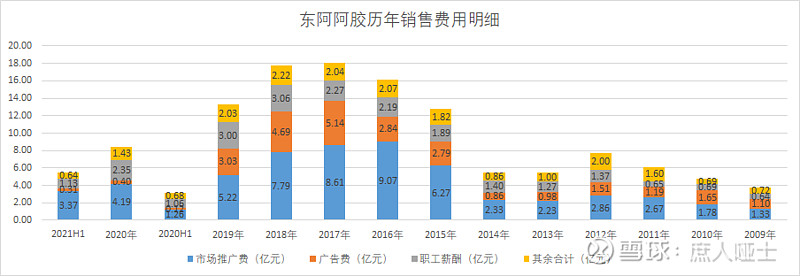

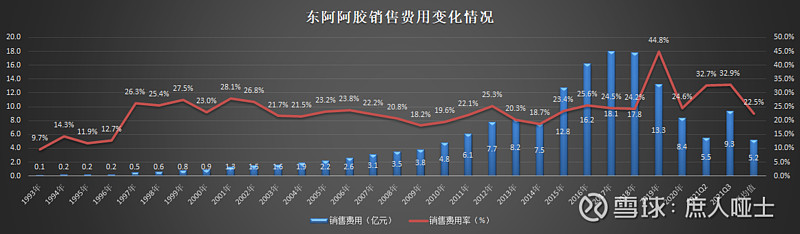

其次,三季度单季的销售费用3.8亿,前三季度总计9.3亿,虽然绝对额还不高,但是销售费用率已经超过正常年份的峰值,也远超22.5%的历年平均值了(见下图)。如果把销售费用率降低到平均水平,那么阿胶三季度单季的净利率已经接近30%了。随着营收的进一步增长,拉低销售费用率,公司的利润表修复已经不远了。

对此,公司的解释为“为促进市场恢复增长,终端费用、品牌传播投入增加”。这个也算是部分回应了我在此前《东阿阿胶目前处于什么样的经营周期?》的直播中提出的对于公司持续削减销售费用,会不会影响到公司终端动销、甚至伤害到品牌力问题。在公司历年的销售费用中,终端促销的市场推广费、品牌传播的广告费是最大的两项开支(见下图)。随着公司经营的持续向好,公司目前恢复了这两项费用的支出,算是化解了我此前的担忧。