10月29日,分众传媒发布了三季报,最近事情有点多,周末还加班了,周日晚上才抽出时间来看。季报的信息本来不多,我们还是分三张报表来看。

一、资产负债表

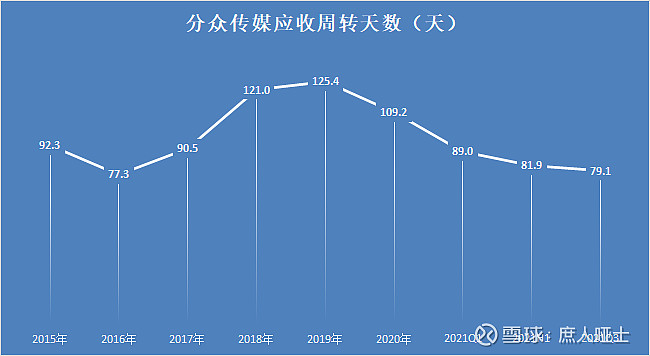

资产负债表相对于中报和去年的年报没有太多需要关注的地方,重点看了一下三季报的应收账款为32.2亿元,相对于年初的36.2亿元略有下滑,相对于中报的32.9亿元变化不明显,应收总额基本稳定了。考虑到公司的营收在稳步增长,应收周转天数略有下滑(见下图)。说明公司的经营好转的态势还在持续,只是好转的幅度略有放缓。

二、利润表

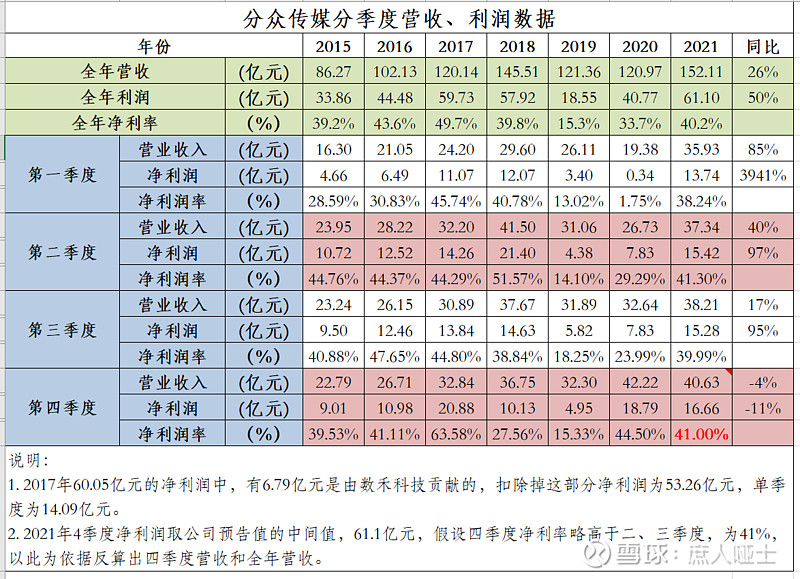

公司前三季度营收为111.48亿元,单季营收为38.21亿元。去年的前三季度营收为78.75亿元,单季度营收为32.65亿元。前三季度营收同比增速为41.56%%,单季度营收同比增速17.06%。前三季度净利润为44.44亿元,单季度净利润为15.28亿元。去年前三季度净利润为21.98亿元,单季度为13.81亿元。前三季度净利润增速为102.13%,单季度净利润增速为10.64%。更加全面的数据见下表:

去年由于疫情的影响,去年上半年广告主的预算投放很少,大多都放在了下半年,这造成了上半年营收基数低,下半年存在一定的翘尾效应。所以,无论是前三季度还是单季度的营收和净利润的同比增长率,均没有太多的意义,前三季度的累计值同比增长会显得过高,第三季度的单季值又会显得过低。这个翘尾效应放到四季度会更加明显:按照三季报的业绩预告,全年净利润约为60.2~62亿元(见下图),取中间值为61.1亿元,那第四季度单季净利润为61.1-44.44=16.66亿元,相对于去年四季度单季净利润的18.02亿元还同比下滑了11%。

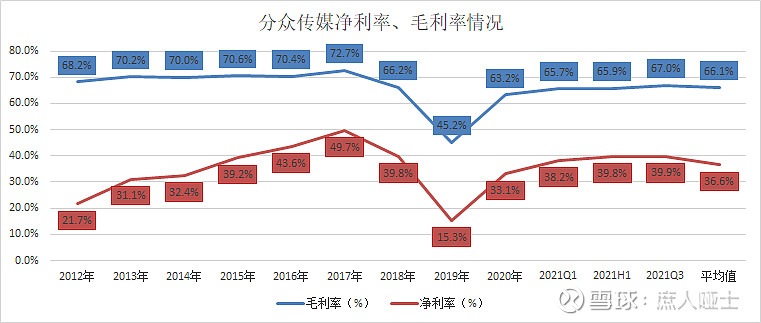

我不清楚分众前两天大跌的走势是否与这个有关,但这个同比下滑明显是因为去年广告主到年底突击投放的翘尾效应造成的。去年四季度单季营收是42.22亿元,按照今年的业绩预告的净利润按照40%的净利率推算,今年四季度的营收为41.65亿,全年营收大约是153.1亿。这个营收会超过2018年的145.5亿,成为历史新高。营收创历史新高,61.1亿的净利润也创出历史新高,估算的39.9%的净利率却仍然远低于2016年的43.55%和2017年的49.72%(见下图)。

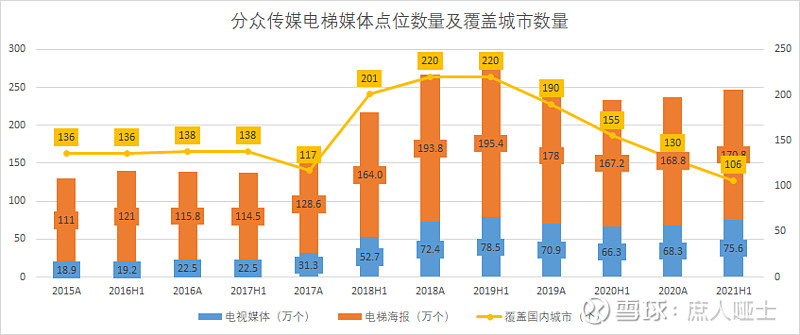

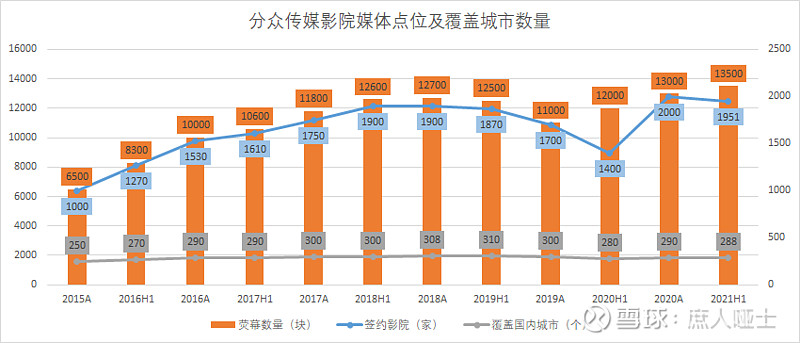

当然,2017年的超高净利率有处置数禾科技股份的一次性收益7.69亿元的影响,如果扣除掉这个6.79亿元,净利率为43.3%。但是,2021年前三季度的净利润中,也有2.7亿元的投资收益影响,扣除掉这部分的话,净利率=(44.44-2.7)/111.48亿元=37.4%,这个净利率也还是比远低于2016~2017年43%以上的净利率低了有6%左右的。这个原因部分是因为媒体点位扩张造成营业成本增加、毛利率下滑。分众电梯媒体点位总数由2016~2017年的130~160万个,增加到了2021中报的246万个,影院媒体增加幅度倒是不大(见下图)。

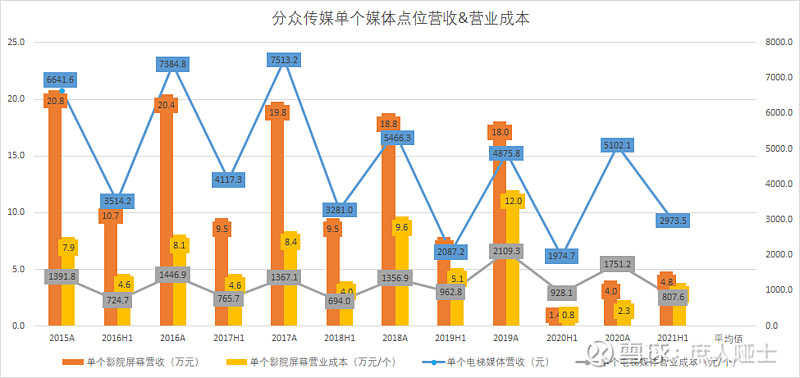

相应的,半年报中的营业成本也由2016年的15.02亿元、2017年的16.47亿元,增长到了2021年中报的25.0亿元。这背后的原因是:虽然单个媒体点位的营业成本相对于2016~2017年大幅下滑,但营收距离2016~2017年的高点差距更大,造成毛利率大幅下滑(见下图)。

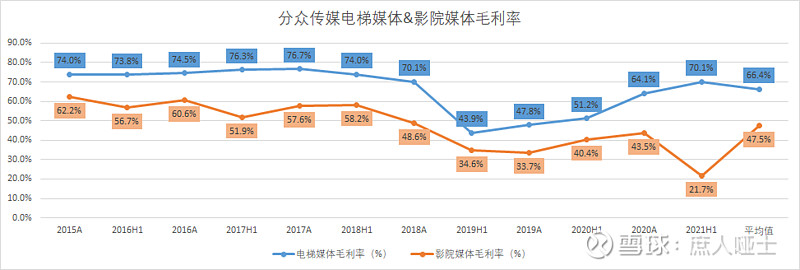

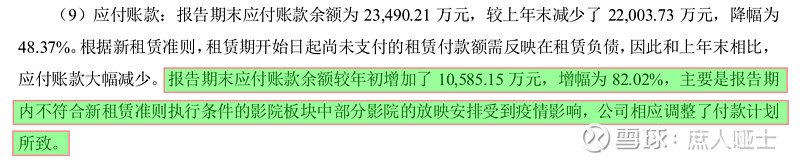

其中,梯媒在2021H1已经恢复到了70.1%的毛利率水平,距离峰值还有6%左右。影院媒体21.7%的毛利率距离峰值的55%~60%距离还很远,这原因的来自于两方面:一是受零星爆发的疫情影响,营收一直上不去;二是疫情已经没有去年严重,影院方也不再减免租金,而只是接受公司延迟支付。这个在公司三季报中也有所披露:

背后有一忧一喜:忧的是单个点位的营收能不能、什么时候能恢复到2016~2017的水平?如果不能,背后的原因是什么?是新潮的竞争还是宏观经济环境的变化?这几个问题我目前都没有答案,只能等待时间的进一步验证。

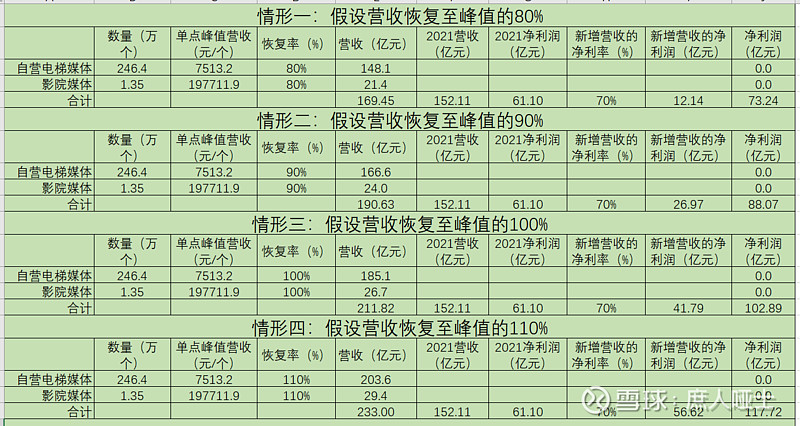

喜的是随着单个点位营收的爬坡,分众现有的媒体资源的创收、创利能力会非常炸裂。下表是假设分众的单点营收分别提升至峰值营收80%、90%、100%、110%的情况下,其对应的营收和净利润的推算值。把电梯电视和电梯海报加在一起算有一些不合理,但由于没有更详细的数据,这不失为一个观察角度。请留意表中计算的假设前提,不要只是关注最后一栏的净利润计算结果,比如新增营收的净利率为70%的这一假设是基于营业成本基本不变的前提。经过这个表格计算结果,相信对于分众未来几年的营收和净利润的上限值都有个大概的数了。而且,单点营收的爬坡是一个缓慢的过程,还得依赖宏观经济环境,那些指望分众只是靠业绩驱动短期内就能翻倍的,还是趁早打消这个念头吧!

三、现金流量表

现金流量表没有什么特别的,主要就是经营活动产生的现金流净额相对于去年大幅增加,但这个主要是因为会计准则的变化,把为媒体点位支付的租金计入筹资活动产生的现金流出,而经营活动产生的现金流出就相应大幅减少了。我一直觉得这个租金本质上就是日常经营活动的现金流出,计入筹资活动现金流出这种记账方式好奇怪,完全不符合公司业务经的实质,也不知道财政部那帮老爷们在开什么脑洞,

四、数禾科技的投资收益

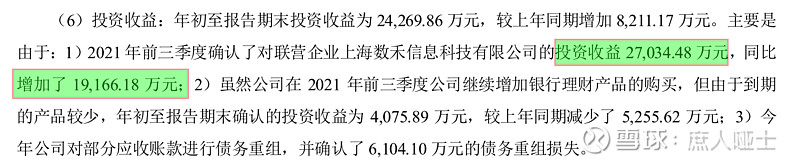

除了三张报表和主营业务外,三季报中我还有一个关于数禾科技的疑问:公司披露前三季度确认了对数禾科技的投资收益2.70亿元,同比增加了1.92亿元(见下图),也就是说去年前三季度数禾的投资收益是0.78亿元。

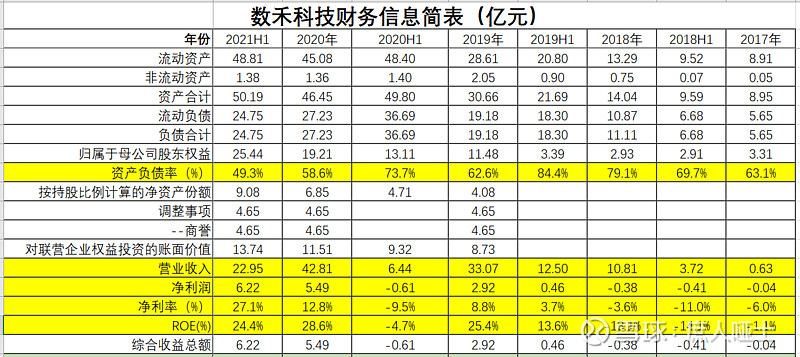

今年和去年中报中对应的数禾科技的投资收益分别为2.23亿元、-0.22亿元,那今年和去年三季度单季的投资收益分别就是2.70-2.23=0.47亿元、0.78+0.22=1.00亿元。相当于今年数禾三季度单季的投资收益比起去年还下降了53%,这是否代表着数禾三季度营收和净利润的下滑?按照2018~2020年的三年间的规律,数禾下半年的营收都是远超上半年的,去年和今年的净利润也是下半年比上半年高得多。那么,今年三季度数禾科技的净利润同比下跌53%,是什么原因造成的?这是短期的波动,还是趋势性的变化?根据现有的信息还没法做出判断,只有等待年报出来披露更详细的信息才能做判断,也希望有了解更多信息的朋友可以分享。

五、总结

对于分众这份三季报的粗略印象总结如下:

1. 应收周天天数继续下降,但幅度减缓。

2. 三季度单季营收和净利润增长趋缓,以及四季度净利润同比下滑背后最重要的原因是去年下半年广告主加大投放的翘尾效应,本身不必过分担忧。扣除2017年数禾科技投资收益的一次性影响,以及去年翘尾的四季度,三、四季度的单季净利润都已经创出新高。

3. 分众目前净利率不及2016~2017的峰值,主要原因还是在于媒体点位的单点营收没有上去,造成毛利率低于上一轮周期的峰值。考虑到分众每增加一块钱的营收,就有约0.7元净利润的财务模型,单点营收的爬坡就变成了净利润增长的关键。

4. 按照极度乐观的假设,分众现有媒体点位的净利润天花板也就是118亿左右,而营收爬坡是一个依赖于宏观经济环境的缓慢过程,不可能半年一年就实现。所以,分众短期内不可能只是靠业绩驱动短期内就能翻倍。

5. 数禾科技的投资收益问题还需要年报更多信息的验证。