下篇在这里:宋城演艺初印象(下)--护城河依然强大,城呢?

宋城演艺这家公司是我截止目前分析过的公司中比较特别的一家,这个特别体现在两个方面:资产很重、ROE不高。这既是我一直关注,却迟迟没有深入分析的原因,也是本次初印象系列分析文章的重点。和之前不同的是,本文的目的是探索宋城和之前分析过的公司的异同,找到有没有必要进一步深入分析,以及值不值得投资的理由,因此与其他公司横向对比的内容会更多一些。下面的分析就将沿着这个思路来展开,首先还是从ROE这个金标准出发。

一. 并不亮眼的ROE

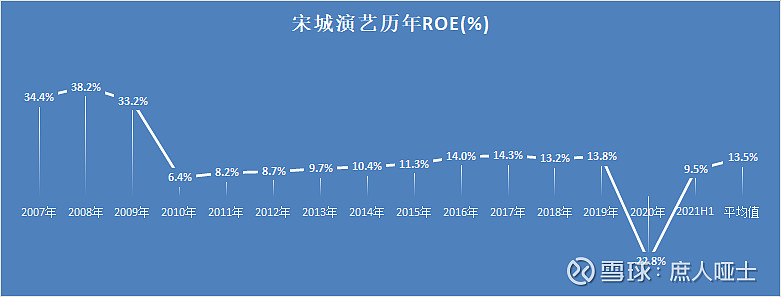

宋城2007年至今的ROE情况见下图(其中2021H1的ROE是经过上半年ROE*2的年化处理的):

这个ROE走势体现出两个非常明显的特点:

1. 上市前3年的ROE非常高,平均超过35%。

2. 上市后近10年的ROE较低,但在逐年爬坡。

2007~2021H1的历年平均13.5%的ROE,这个ROE并不高;刨去受疫情影响的非正常年份,2010~2019的ROE平均值为11.0%,这个也不高。这两个【不高】,就是我一直关注却没有什么动力去分析宋城的原因。为什么说不高?看了下面这个表格就会更清楚了:

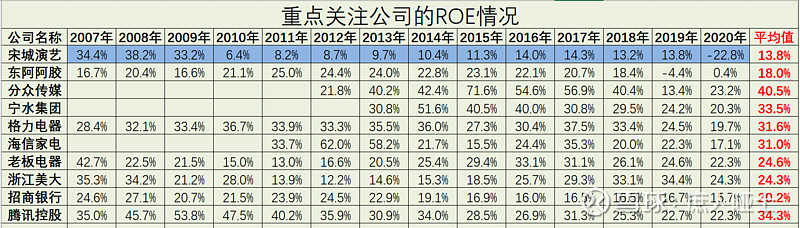

这些是我目前重点关注公司的ROE。从平均值来看,除了最近两年遭遇渠道困局的东阿阿胶之外,其他公司没有低于过20%的,好多甚至还在30%以上。就算是东阿阿胶,把最近两年扣除,平均值也是21.3%,分众传媒更是高达40.5%。有了这个直观的对比,我一直以来对宋城的视而不见就变得合情合理,甚至理所应当了。

那么,我又是怎么又开始对宋城感兴趣了呢?我最近在循着ROE这个指路明灯发掘下一个分析目标的时候,找了一圈,发现那些ROE高得令人流口水的行业和公司都有一个共性:哪怕经历了过去半年来的回调,估值都还是太高了。比如40多PE的茅台、50多PE的恒瑞和海天、100多PE的爱尔和通策。

我是一个怕高的苦命人。

所以,我又回过头来把宋城的财务指标拉了一遍,然后注意到了它上市前3年高出天际的ROE:2007~2009年平均35.3%的ROE,不输海天、茅台,绝对是一门好生意,这一下子就吸引了我的注意。

二. 公司IPO情况回顾

都知道上市融资增厚净资产、拉低ROE的效应,只是宋城的这个ROE被拉低得也太厉害了。我们来看看公司IPO发行时的基本情况:

公司于2010年12月9日在创业板上市,上市发行股数为4200万股,占发行后总股本的25%,每股发行价格为53.00元,募集资金总额为22.26亿元,扣除发行费用后的募集资金净额为21.28亿元。发行前每股收益0.68元,发行后每股收益0.51元,对应的发行前PE为77.94倍,发行后PE为103.92倍。发行前每股净资产2.48元,发行后每股净资产14.53元。发行前的2009年公司净资产为2.66亿、净利润为0.88亿,发行后2010年公司净资产为25.33亿、净利润为1.63亿。净资产增长了约10倍,虽然净利润增长了约1倍,ROE被大幅拉低也就在情理之中了。这种融资定价水平和融资倍数(融资额/净资产),是我分析过的公司中最高的了。

换个角度来看,公司以出让发行前2.66亿净资产25%的代价(也就是0.665亿净资产),从资本市场拿走了22.26亿元。也就是说,按照账面净资产来算,公司是以33.47倍PB的溢价,向IPO的股东出让的净资产。不得不说,资本市场对于宋城是真够慷慨!

再来看看公司给投资的回报:公司上市当日市值108.34亿,目前(2021年9月10日)的市值430.12亿,公司上市10.75年,市值增长了约3.97倍,年化回报约13.68%;假设没有疫情影响,公司2020年1月3日的市值是460.62亿元,9年市值增长了约4.25倍,年化回报约17.44%。这个市值还需要考虑2015年12月份,公司在原有13.944亿股之上增发了0.585亿股之后对原IPO股东权益的摊薄效应,也就是原来股东持股股份对应的市值被摊薄至96%,实际年化回报会略低于13.68%和17.44%。这个回报算不上亮瞎眼,但也算不错了,这就是我们大A股的一家优秀公司能够给长期投资者带来的回报。

但是,我们从另一个角度来观察一下:公司上市前的2009年净利润是0.88亿,疫情前的2019年净利润是13.6亿,净利润增长了15.45倍,市值却只增长了4.25倍;净利年化增长率31.5%,回报率却只有17.44%。说明市盈率的贡献是-72%,公司的PE下跌了72%!这就是以104PE的价格买入一家非常优秀的公司10年期的真实情况,也是我一直坚持做一个怕高的苦命人的原因:近10年净利润年化增长率能够达到31.5%的公司,整个市场又能找出多少家呢?一旦公司业绩增长不及预期 ,杀起估值来是非常恐怖的。到那时,怕高就不是苦命人,而追高就成短命鬼了。

三. 杜邦分析

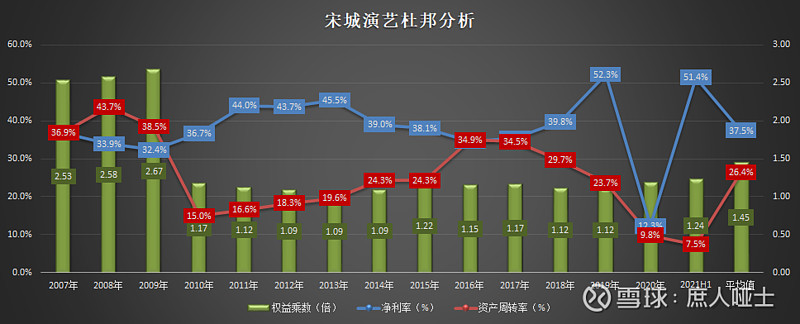

由于IPO融资额度接近原有净资产的9倍,上市后净资产增加了近10倍,造成宋城上市后的ROE一直失真,无法真实反映公司的盈利能力。那么,怎么观察公司真实的盈利能力呢?我们接着来看ROE的拆分项目,见下图:

1. 净利率

2020年报表净利润为-17.7亿元,但主要是受投资六间房计提的18.8亿元的减值损失影响。在评估公司主营的演艺业务真实的盈利能力时,需要把这部分的影响剔除,上图中12.3%的净利率就是剔除之后的数据。

从上图可以看出,除了受疫情影响的2020年外,公司每年的净利率都在40%上下波动,最低为2009年的32.4%,最高达到了2019年的52.3%,历年平均值高达37.5%。这是一门非常赚钱的生意!

2. 权益乘数

公司的权益乘数主要就是分为上市前和上市后两个阶段。上市前权益乘数都在2.5以上,对应资产负债率60%以上。上市后权益乘数基本在1.1~1.2之间波动,对应的资产负债率10%~18%。上市后权益乘数对ROE的贡献很小,平均值不到上市前贡献的一半,可以说公司上市前后的ROE差距主要是权益乘数影响很大。

公司这些年一直在快速扩张,还能保持这么低的权益乘数,一方面固然是其强大的内生性造血能力,另一方面也是因为公司融资额超过公司短期内实际需要的资本支出。

公司在IPO融资 22.26亿之外,2015年又因为收购六间房分两次融了9.88亿+6.5亿=16.53亿元,2017年原本计划再次增发融资后因故取消了。上市至今合计的总融资额为38.79亿元,而三亚、丽江、九寨、桂林、张家界等项目合计的实际投资额也就是19.48亿元。

对于我这个保守的投资者来说,权益乘数低当然是喜闻乐见的,我不希望公司的权益乘数大幅增加,通过举债去扩张。但是,我更不希望公司继续股权融资,摊薄股东权益。公司现金流这么好,债务融资成本也不会太高,在合理的范围内适度借债扩张对股东是更理性的选择。

3. 资产周转率

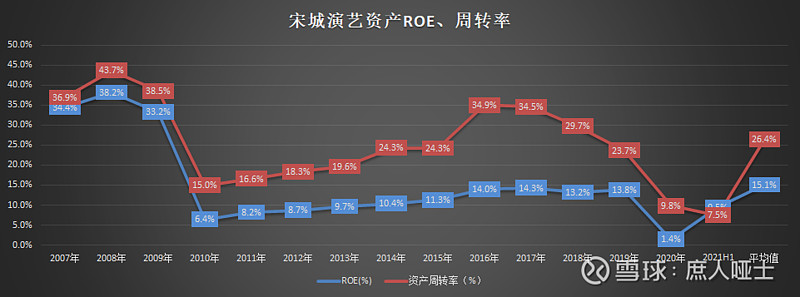

宋城的资产周转率是拉低ROE的重要原因,把资产周转率和ROE放在同一张图中对比,结论会更加清晰,见下图:

图中显示的ROE与资产周转率的相关度极高。那么,宋城的资产周转率为什么这么低?以后周转率会进一步提高吗?这个需要从宋城的资产结构和生意模式两方面入手去寻找答案。

四. 不一样的资产结构

宋城上市前的资产负债率比较高,上市后因为融了大笔的资金,资产负债率变得很低,有息负债率就更低了(见下图)。这样的公司可以不用把大量的精力用于分析负债端,主要集中精力分析资产端就够了。

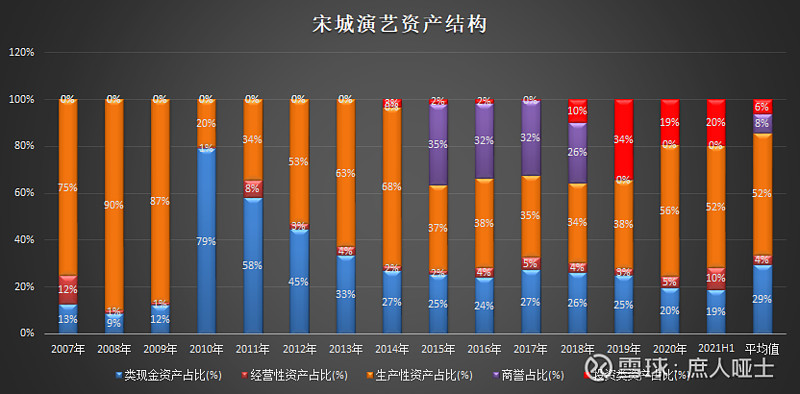

通过观察公司资产结构的变化,可以去观察公司经营策略的变化,所以我喜欢先把一家公司历年的资产结构拉一遍,有一个直观的印象。见下图:

这张图有几个值得关注的重点:

1. 巨额商誉是盲目多元化的恶果

宋城有点特殊,除了常规的类现金资产外、经营性资产、生产性资产、投资类资产外,2015~2018年间还出现了大额的商誉资产,占比最高去到35%,绝对值最高也是高达27.9亿。这个背后的大头23.7亿,就是宋城投资者熟悉的六间房并购案,剩下的3.71亿元的北京灵动时空并购案。这两家公司的并购,分别代表公司进军视频直播和移动游戏领域的野心。这些商誉又在2019年经过一揽子重组交易后,变成了报表中34.5亿的长期股权投资,又在2020年对长期股权计提了18.8亿的资产减值损失,截止2021中报还剩下14.93亿。这已经计提的18.8亿元的减值损失和可能继续计提的14.93亿,就是为管理层瞎搞的多元恶化付出的代价。

对于一家总资产也就是百亿出头的公司,这个代价确实还是有些太大了。这其中还涉及了和母公司宋城集团的关联交易,这里就不展开说了。

宋城这家公司的发展史,就是以董事长黄巧灵不断凭实力踩雷,却不断凭运气全身而退的历史。但是,久走夜路必然遇到鬼,六间房这笔可能损失公司1/3资产的投资,算是人品败光之后的一次总清算。好在有过这次失败的教训之后,管理层后来还是把更多精力放在主业的深耕、拓展上了。

2. 生产性资产占比很高

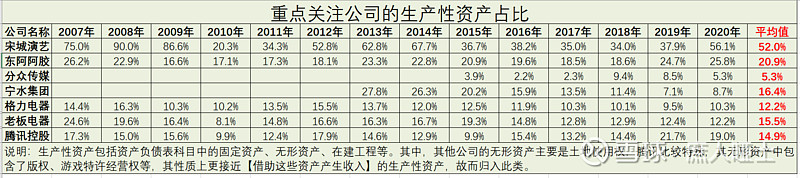

宋城的生产性资产包括固定资产、无形资产、在建工程等,实质上就是各个在建或已开业的千古情项目的房屋、设备和土地等。在IPO之前,生产性资产的占比高达90%。2010年因为上市融资额度太大,拉低了生产性资产的占比,但随着上市年限的增加,生产性资产又在2014年增长到了68%。随后,这一比例又随着2015年的再融资被拉低至37%。随着2020年对六间房计提18.8亿的大额减值损失,生产性资产占比又超过了50%。这个占比,无论是跟我重点关注的公司对比(见下表),还是绝对值来看,都不算低了。

分众、腾讯这种卖服务的公司,生产性资产占比的比例很低也是可以理解的。而东阿阿胶、格力、老板、宁水这类制造业公司,其占比也远低于宋城。宋城是一家妥妥的重资产公司没跑了。

作为一个深受巴菲特、芒格两位老爷子影响的投资者,从开始投资那一天起,重资产公司的资产折旧与摊销吞噬净利润、资本再投入吞噬自由现金流、前期重金投入的资产退出变现难度大等观念,就根深蒂固的在我脑子里扎根了。我对重资产企业的态度一直都是避之不及、敬而远之。

3. 经营性资产占比极低

宋城的经营性资产占比最高不超过12%,常年都在10%以内,平均值4%。这个经营性资产占比无论是和我重点关注的公司比(见下表),还是绝对值都是极低的。

经营性资产主要包括存货、应收、预付等。这类资产的流动性强于生产性资产,但与生产性资产一样,也是属于驱动企业日常运营必需的资产类别。

站在企业运营的角度来看,生产性资产是一次性投入,之后逐年逐件的折旧和摊销至每一件产品和服务中,构成企业营业成本中的固定成本。经营性资产中的存货中包括的原材料、生产过程中的人工工资和能源费用等,是随着产品生产过程才分批投入的,构成企业营业成本中的可变成本。至于应收、预付,则取决于企业本身在产业链上下游的地位,可能很高,也可能很低。与经营性资产对于的是经营性负债,二者的差值有个专业术语叫【净运营资本】,用它可以更加全面的评估企业在产业链上下游的地位。

老天有时候还是很公平,虽然宋城的生产性资产占比很高,但是经营性资产占比极低。而生产性资产占比低至5.3%的分众,经营性资产占比一下子就到了27.6%。宁水、格力、老板、阿胶的生产性资产占比低得不像制造业,但经营性资产的占比一下子就把它们打回原形了,尤其是宁水的占比,一下子把其在面向下游水厂客户时的弱势地位暴露无遗。当然,阿胶的经营性资产占比之所以高,是因为公司目前暂时性的困局造成的。而格力虽然均值较高,但主要是受2010年以前的较高占比拖累,近年来的占比一直在下滑,说明格力驱动公司日常运营需要消耗的资产越来越少了,公司的日常运营越来越不费劲了。如果再结合负债端连观察,我们会发现的净运营资本常年为负,更是说明了其在产业链上下游强大的话语权。

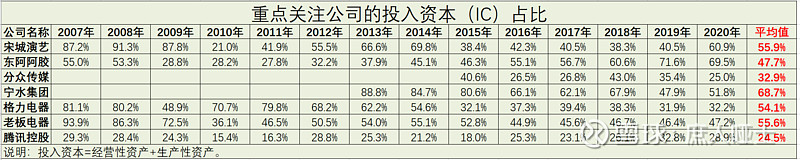

既然都是驱动公司日常运营所必需的资产类别,那把这两类资产加起来才能更好的评估一门生意的好坏。这两类资产加起来,其实也有一个意思接近的专业术语,叫【投入资本】,英文叫invested capital,简称IC。在这里就不纠结于其准确的定义了,直接拿来使用。

与【投入资本】对应的就是【未投入资本】,也就是类现金资产、投资资产等,可以简单初粗暴的理解为即使公司没有这些资产,也不影响其日常运营。当然,这个当中还有部分也是公司日常运营所必需的,比如类现金资产中的部分流动资金;也有部分是虽然不直接驱动公司日常运营,却有利于维持公司竞争优势、拓宽公司护城河的资产,比如腾讯的投资类资产。为了简化分析,这里就不再去细分、深究了。

按照上述原则,我重点关注的公司的投入资本占总资产的比例见下表:

这么看起来,宋城的资产结构是不是没有那么难看了?它的平均值已经远超宁水,去到了和格力、老板一档,离阿胶也不远了。虽然还是和分众、腾讯这类出了名的盈利能力超强的轻资产公司没得比,但考虑到它还处于快速扩张的成长期,等到公司进入成熟期的时候,它的这个占比肯定会更低。

我终于对这家公司怦然心动了。

五. 亮瞎眼的真实盈利能力

在我的投资分析体系中,评估一家公司的盈利能力有两个标准:ROE和净利率。前面我们已经见识过宋城那平均高达37.5%的净利率了,下面我们再来看一下它真实的ROE。

宋城的生意模式简单粗暴的总结就是:拿地、建演艺场地、后置演艺设备,然后卖演出门票、表演节目。前半部分是一次性现金流出,后半部分是逐步现金流入。一个项目从投入建设到开始贡献营收,需要两年左右的时间。一个新项目开业以后,需要培育一段时间,才能达到相对稳定的营收,套用制造业的话说,就是产能利用率没有达到100%。由于宋城2010年IPO上市之后,几乎每一年都有一些新的项目上马,所以它的产能利用率从来没有达到过100%。新项目营收还没上去,但是固定资产已经投入进去了,自然就影响到了项目的资产周转率。这就是宋城整体资产周转率低、拖累ROE的原因。

那么,如何观察宋城一个成熟项目资产周转率呢?我认为有两个维度:

1. 杭州宋城项目

杭州宋城的营收虽然已经相对稳定了,但因为开业时间较早,找不到其资产数额,无法评估其真实盈利能力。但是,公司在上市前只有杭州宋城一个项目,2007~2009高达35%以上的ROE可以证明公司强大的盈利能力。

虽然这期间的ROE部分得益于高达2.5以上的权益乘数,如果我们把权益乘数降至1.5,这个ROE依然高达20%以上。另外,杭州宋城项目2010~2019的营收,由3.41亿增长到了9.19亿。在此期间虽然有新的源源不断的项目更新改造资本再投入,但可以肯定的是,项目整体的周转率是上升的。因此,就算项目的净利率没有再提升,项目的ROE也是会高于20%的。

2. 上市后其他基本培育完成的项目

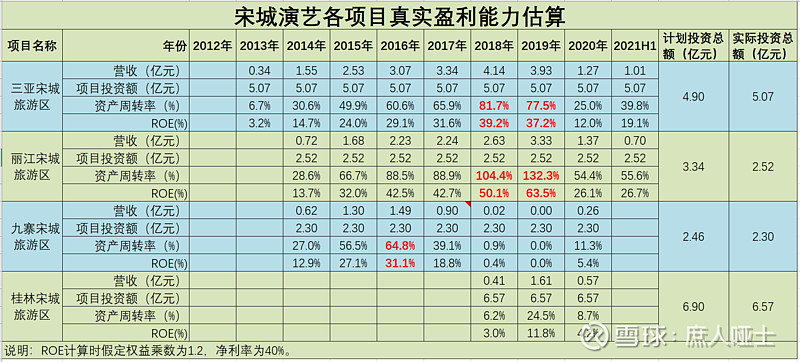

上市后,公司先后上马了三亚、丽江、九寨、桂林、张家界、西安、上海等多个项目。其中,桂林、张家界、西安、上海等项目还处于前期培育期,产能利用率没有达到100%。九寨项目基本算培育完成了,但却因2017年8月九寨沟地震而被迫停业,而后又遭遇了疫情,还无法准确评估其盈利能力,将三亚和丽江两个项目可以观察样本更有代表意义。

三亚项目公司计划投资额4.90亿元,开业时的实际投资额5.07亿元,开业几年后又陆陆续续投钱进行了翻新改造,假设这些投入与资产折旧、摊销相抵。2018年4.14亿、2019年3.93亿营收对应的资产周转率大概是81.7%和77.5%,ROE分别高达39.2%和37.2%。随着时间的推移,营收大概率还是会像杭州宋城一样继续缓慢爬坡,而资产会随着折旧与摊销越来越少。两者共同作用下,资产周转率和ROE还会进一步提升。

丽江项目公司计划投入3.34亿元,实际投入2.52亿元。开业后的第二年,也就是2015年,公司的营收就已经去到了1.68亿元,对应的资产周转率为66.7%。此后营收更是一路爬坡至2019年的3.33亿元,对应的资产负债率超过130%,ROE超过60%!

就拿可能还不够成熟的九寨项目来说,开业后第三年的2016年,资产周转率也都到了64.8%,ROEwei 31.1%。详细计算数据见下表:

这些项目的资产周转率都远高于公司整体的资产周转率。当然,我们在以此为依据评估公司整体资产周转率可能达到的水平时,有两点因素必须考虑:

a. 项目所在地的经济水平、人流量决定了项目的营收水平。比如投资更高的三亚项目,就没有投资更低的丽江项目回报高。长期来看,随着公司的扩张的加快,高质量的项目选址越来越难,资产周转率整体往下走是可以预见的。好消息是,中国幅员辽阔、市场空间还足够大,除了宋城目前重仓的长三角、大湾区外,京津冀、成渝地区,以及各大省会城市都还有待进一步开发。项目资产周转率整体往下走这个情况应该不会很快到来。

b. 项目的资产周转率,并不代表公司总资产的周转率。我们在计算项目资产周转率时,使用的是项目的固定资产投入金额,对应的只是上面提到的生产性资产。所以,在转换成公司总资产率的时候,还需要乘以一个生产性资产占比。不过,公司上市前的生产性资产占比高达80%以上,这可以大致视为公司全部项目都培育成熟后的占比上限。当然,还有一种情况是,全部项目都培育成熟后,公司赚的钱越来越多,而管理层又并不会全部拿来分给股东,类现金资产占比的提升,会拉低总资产周转率。

综合上面的分析,我们虽然无法得出公司以后准确的资产周转率,但是以下结论是显而易见的:

1. 公司总资产周转率大概率会提升,拉高ROE。

2. 现阶段ROE低只是因为公司处于快速扩张下的假象。

3. 公司的真实盈利能力远超现有的报表ROE水平。

六. 总结

分析至此,我对宋城这家公司的态度从避之不及,到随便看看,然后是怦然心动,最后是垂涎三尺。

宋城的资产结构虽然很重,但是盈利能力却更强,让人不得不感叹重资产和重资产也是不一样的,也让我我也不禁反思自己之前投资体系的缺陷:我们投资的目的,究竟是为了买资产本身?还是为了买资产的盈利能力?这个问题看似简单,现在来看答案也是显而易见,但我却是花了这么多时间,走了这么多弯路,还错过了11.85元的宋城之后才算想明白了。

那么,同样是重资产,为什么宋城就拥有这么强大的盈利能力呢?这就是我们接下来要聊的内容,我们下一篇见。