ROE是我选择企业最重要、最基本的标准,DCF估值法是我给企业估值的基本方法。前面关于ROE的系列:

ROE分析系列之一--探秘家电企业的高ROE(上)

以家电企业为例子,介绍了我是怎么ROE这个指标来分析企业的;接下来的系列《DCF估值法--像老板一样看待企业》,就是介绍我是怎么利用DCF估值法来看待企业的。

由于篇幅原因,本系列也拆分为上、中、下三篇。

~~~~~~~~~~~本篇是上篇~~~~~~~~~~

一、什么是DCF估值法

DCF估值法,又称自由现金流折现法,是Discounted Cash Folw的缩写。DCF估值法最早是由约翰•伯尔•威廉斯在1950年代提出,后被巴菲特发扬光大,被众多关注基本面的价值投资者广泛运用,又在2020年的赛道牛中被玩儿坏了。DCF估值法可以用一个简单的中学数学公式解释,也就是等比数列求和公式:

其中:a1为第一年的自由现金流;

α为自由现金流的未来预期增长率;

β为贴现率,β一般取当期无风险国债利率;

q为等比数列公比=(1+α)/(1+β);

n为企业预期存续年限。

这个公式只要有中学数学水平的人都能熟练使用,比起华尔街的那一套靠着诺贝尔得主、数学博士、物理学火箭专家折腾出来的模型、公式简单多了。现在有了Excel表格之后,更是只需要公式提前做好,把不同的a1、α、β、n分别输入进去,不同企业的估值就自然而然的出来了。如果企业估值真的这么简单,那么投资就不会七亏两平一赚了。这个公式的难点在于,需要输入的四个数据,几乎都是假设和估计的,其取值全凭投资者的主观判断,而主观判断又取决于投资者的情绪。所以,使用DCF估值法,必须要能保持理性,杜绝屁股决定脑袋。即是是这样,受限于个人认知水平和判断能力,要准确判断全部4个变量几乎是不可能的,得出的结果也就有极大的不准确性和随意性。所以,DCF估值法只是提供了一种像企业家一样看待企业的思维方式,而不是一个追求精确结果的计算公式。这种思维方式指引着我们在确定每一个输入参数的过程中,定性去的比较不同企业的价值:如果当A企业的每一个参数都是更优于B企业,那么A的价值一定高于B;如果A只有部分参数优于B,那么要确定A和B的价值孰优孰劣就更难。好在投资本来就不是靠难度系数取胜的奥运会跳水比赛,我们可以专注于寻找第一类“一英尺高的栏杆”,而不是非要去跨越第二类“七英尺高的栏杆”。

二、如何理解和确定DCF估值法中的四个参数

1. 理解和确定自由现金流a1

这是DCF估值法的重中之重,蕴藏着很多与商业模式相关的东西。所谓自由现金流,就是股东每年能从公司拿走,还不影响公司现有盈利能力的现金。它与企业的净利润高度相关,但不等于净利润,与净利润的关系是:

自由现金流=净利润+折旧与摊销-维持企业现有盈利能力的必要资本支出

这是DCF估值法提供的第一种思维方式:它指引着我们去区分好生意和烂生意。好生意不仅是很赚钱(净利润高),而且赚到的都是可以拿走的“活钱”(自由现金流含量高);而烂生意要么不赚钱(净利润低),要么赚到的都是账面上拿不走的“死钱”(自由现金流含量低)。净利润高低都体现在利润表中,很容易识别,折旧与摊销的数额在财报的《现金流量表补充资料》中都是可以查到的,加起来就可以了。

对于利润表中的净利润数据,需要重点关注的是,在【权责发生制】会计准则下,报表利润并都是公司实打实赚回来的钱,可能的情况是东西卖出去了,钱没收回来,别人欠着公司一堆债,结果管理层却敲锣打鼓的向股东报告“今年我们赚了10个亿”。当股东伸手向管理层要分红的时候,管理层却面露难色“可是都还没收回来”。我们一定要警惕这类只是赚了一串财务报表中的数字、账上有大量应收款项的公司。账上是否有大量应收款,以及已收款和应付款的相对大小这种财务现象,背后的商业逻辑是公司在行业产业链上的地位。应收款多的公司,一般是因为业务没什么护城河,竞争对手多,对于客户而言,这个业务有的是人做,你不给我账期我就拿给愿意给我账期的人做,最典型的代表就是建筑施工行业,哪怕是中国建筑这样的龙头企业,账上也趴着超过资产总额10%的巨额应收款,吞噬了巨额的自由现金流。虽然中建的账上也有巨额的应付款和合同负债,但是那是因为中建旗下有房地产开发业务,与施工业务关系不大。

这里说一个小故事。在一次企业家座谈会上,东方园林董事长何巧女曾向总理建议取消建筑领域的应收票据制度,理由是中小建筑施工企业被应收票据害惨了。我不清楚何董事长是装糊涂还是真糊涂,应收背后的本质就是产业链上的强势方利用优势地位,对于弱势方资金的无偿占用。取消这一制度不会从本质上改变这一局面,强势方一定会通过其他方式把自己的优势地位变现,比如压低弱势方的价格和利润率。建筑业的上游,一般是强势的材料、设备供应商,比如海螺水泥、格力电器、迅达电梯,都要求现款现货甚至先款后货,这些上游供应商的资产负债表就很干净,很少有大额应收款,像格力电器反而有巨额的预收款和应付款。建筑业的下游,则是强势的开发商以及更强势的政府,行业惯例几乎全部都要求垫资施工,能按实际进度付款的少之又少,拖欠工程款更是家常便饭。在强势上下游的挤压之下,建筑业不仅利润薄如纸,而且被高额应收款吞噬了大部分。真是个苦命的行业!

有了上面的思路,对于净利润的理解和确定就变得比较简单,难的是【维持企业现有盈利能力必要的资本支出】这个概念,以及【折旧与摊销-维持企业现有盈利能力的必要资本支出】这个组合起来的概念的理解与分析。

【维持企业现有盈利能力必要的资本支出】这个概念难的是很难去评估资本支出中有哪些是为了维持现有盈利能力,哪些是增加未来的盈利能力。举个例子,现有生产线快报废了,新建一条一模一样的生产线的支出,理论上来说就是维持现有盈利能力,但如果处于一个技术更新换代很快的行业,新建的一模一样的生产线也不足以支撑企业维持现有的盈利能力,需要技术更先进的生产线才行。然而,这个生产线先进到什么程度才能刚刚好维持现有的盈利能力?超出现有盈利能力的部分怎么量化?所以,这个概念本身就只是一个定性的指标,它指引着我们去寻找那些资本支出少的企业,对于那种不断向股东伸手要钱却很少分红的资本黑洞敬而远之。我个人的选择是:既然这个确定这个东西太难了,那就避开它,尽可能选择那些需要的资本再投入极少的公司,如果基本不需要资本再投入那就最好不过了,比如高端白酒、中药老字号、互联网龙头、家电尤其是厨电行业。

既然确定【维持企业现有盈利能力必要的资本支出】就已经很难了,那么【折旧与摊销-维持企业现有盈利能力的必要资本支出】这个组合起来的概念的价值在哪里呢?我认为可以通过【折旧与摊销-维持企业现有盈利能力的必要资本支出】≥0这个特点,来识别一门生意的好坏。只要【折旧与摊销-维持企业现有盈利能力的必要资本支出】这个指标大于0或略小于0,这就不是一门吞噬现金流的生意。从财务上看,现在的折旧与摊销就是之前投入的资本形成的固定资产、无形资产;而资本支出就是新增的固定资产、无形资产。按照折旧与摊销、资本支出的金额大小,满足上述条件的有三种情况:

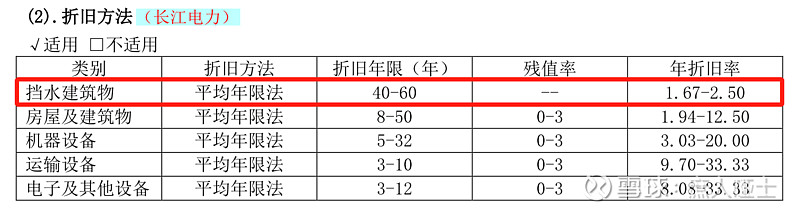

情况A:折旧与摊销金额很大,资本支出很小。这种生意模式的特点是前期重资产、重投入,依靠前期巨大的资本投入形成了某种护城河,阻止竞争对手进入,获得了定价权。定价权体现在财务上,就是净利润率高。典型例子就是京东、滴滴、货拉拉、美团等,初期通过补贴、烧钱搞死竞争对手,最后一家独大之后开始获取暴利。只是这类互联网的轻资产公司,并没有把前期花费的巨额广告费、补贴费用计入资产负债表的资产科目下,而是以费用的形式花出去了。京东是个例外,因为它的钱都花在了自建物流上面,体现在财务上就是固定资产、无形资产科目金额较大,看上去是一家重资产的公司。实际上,无论一家公司把花出去的钱用于干什么,计入哪个会计科目,区分一家公司花出去的钱究竟是资产还是费用,都应该以“是否对增加公司未来的现金流收入有益”来区分。如果在资产负债表下创造一个科目【前期费用】,把广告费、用户补贴计入其中,那么美团、滴滴这类公司也会拥有较高的资产金额,PB和ROE都会降下来。这个前期费用,实际上也就是巴菲特所说的【经济商誉】。另一个例子是长江电力、上海机场这类公用事业公司,水电站大坝、机场跑道等资产都是一旦形成,使用上百年都没问题,但会计规定折旧和摊销却只能按照15年~30年、40~60年计算。

酒店、商业地产的模式与此类似,但不属于这类公司,因为【折旧与摊销-维持企业现有盈利能力的必要资本支出】可能<0。

情况B:折旧与摊销、资本支出的金额都很大,前者大于后者或二者基本相当。这种生意模式的特点也是前期重资产、重投入,并依靠重资本投入本身形成了竞争对手暂时无法复制的竞争优势。但是这个竞争优势,只能以持续不断、甚至逐年增加的重资本投入才能得以维持,投入的形式可能是研发投入,也可能是生产线更新投入,或者二者兼而有之。这种商业模式下成功的案例就是台积电、三星、英特尔,还未成功的案例就是中芯国际、京东方。成功者不仅可以用折旧与摊销覆盖资本支出,而且可以获取高利润率。失败者就成为资本黑洞--当下大额的资本支出是确定的,但是高利润率却是未知数。英特尔这两年面临三星、台积电巨额资本投入的强力竞争,已经逐渐显出颓势了。

情况C:折旧与摊销、资本支出的金额都很小,前者大于后者或二者基本相当。这种生意模式最大的特点就是轻资产化,它的获利能力不依赖于体现在资产负债表中的固定资产以及土地等会计科目下的无形资产,而是某种无法被现有会计准则准确量化而没有出现在资产负债表中的资产,巴菲特称之为【经济商誉】。经济商誉的估值也是采用DCF法,以未来能产生的自由现金流为估值依据的。这种资产怎么才会显出原形,出现在会计报表中呢?那就是被收购,收购价格-账面净资产=商誉。一个有趣的现象是,真正有经济商誉价值的公司,几乎都很少被出售,真正的经济商誉也很难显出原形。而大多数收购案例中,收购价格-账面资产得到的都不是的能产生大量自由现金流的真正的经济商誉,计入会计报表科目的那个商誉,只是为管理层的荷尔蒙冲动支付的愚蠢代价而已,其大小与管理层的愚蠢程度成正比。比如宋城演艺收购六间房、云南城投收购银泰商业,以及2010年以前分众传媒的多元化收购业务。经济商誉的来源,可能是情况A中的【前期费用】,也可能是一开始就有的。也就是说,要么是公司经营过程中积累起来的,要么是老天爷赏饭吃祖上留下来的。前者属于因为努力而幸运,比如格力、美的、海天;后者属于典型的富二代,比如茅台、五粮液、东阿阿胶、片仔癀等。

上述三种情况,商业模式优秀程度排列:C>A>B。

这里再多说一句,关于如何看待折旧及摊销数额较大,造成经营活动净现金流量远大于净利润的公司,比如丽江股份、瀚蓝环境、上海机场、长江电力这类公司。之前一直觉得这类公司都很优秀,因为净利润的净现金含量很高,一般都超过100%。但通过上面的思考,得出的结论是:不能孤立的看待折旧及摊销,一定还要看资本支出。像上海机场、长江电力这种资本支出小的,优于瀚蓝环境这种资本支出大的,而瀚蓝环境又优于丽江股份。所以同样的经营净现金流量/净利润的情况下,资本支出资本支出越小,生意模式越优质。