这是ROE分析系列的第一篇,因为文章较长,分为上中下三篇发出,本篇是上篇。

一、家电企业ROE高的事实

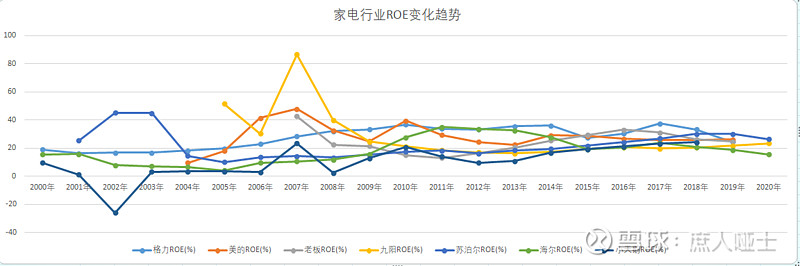

对于几乎所有关注基本面的投资者来说,ROE都是非常重要甚至是最重要的分析指标。如果一个行业能获得全行业性的高ROE,那这个行业一定值得我们重点关注。A股市场上就有这么一个普通而神奇的行业,行业本身既没有什么高新技术,也不像白酒一样坐拥祖上留下的绝佳资源,但行业内的大多数企业都能获得远高于社会平均资本回报率的ROE,这就是家电行业。我们来看几家代表性的企业:

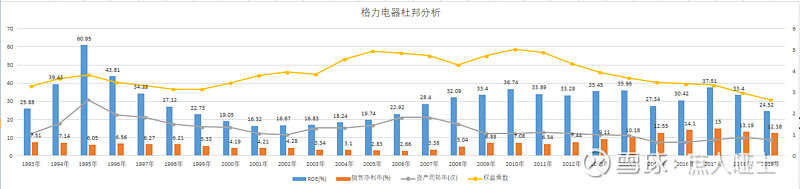

格力电器2001~2019年间,最低ROE16.33%,最高37.53%,平均高达28.23%。

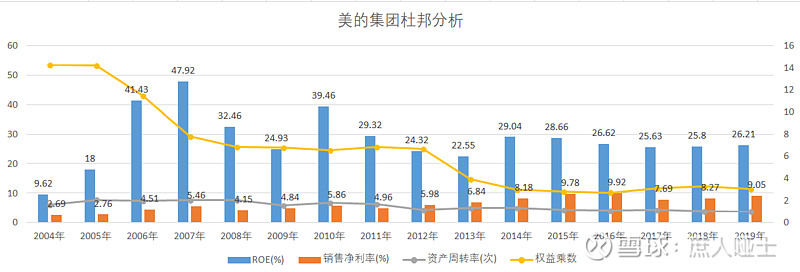

美的集团ROE从2004年的10%左右,一路攀升至2007年的45%以上,后续逐渐回落至20%~30%之间,平均ROE也在25%左右。

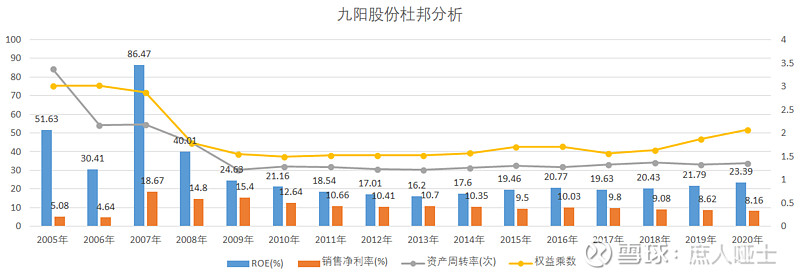

九阳股份(生产豆浆机那家)近10年ROE也一直稳定在20%上下。

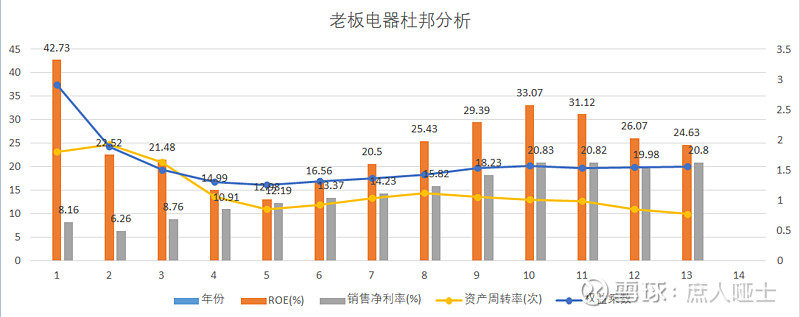

老板电器波动较大,但是2014年之后,就再也没有低于25%。

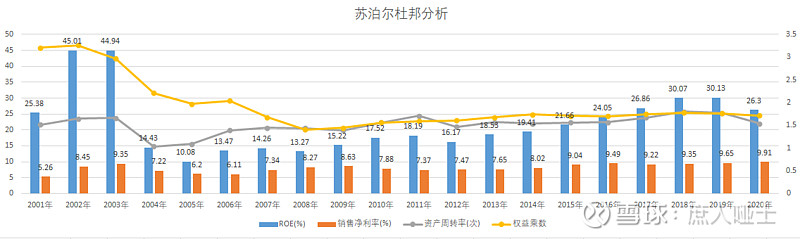

苏泊尔也是一样的情况,从2005年最低点的10%,一路飙升至近几年来的30%左右。

海尔、海信、小天鹅也是类似的情况,几乎所有家电企业在2014、2015年之后,ROE都落在的20%以上,只有海尔2019、2020年分别掉到了18.8%和15.5%。

二、高ROE成因分析

这些普通却神奇的家电企业,为什么能够获得这么高的ROE?帮助它们获得高ROE的护城河在哪里?它们能持续获得高ROE吗?

ROE=A-销售净利润率*B-资产周转率*C-杠杆倍数=(净利润/营业收入)*(营业收入/总资产)*(总资产/净资产)=净利润/净资产

要想获得较高ROE,A、B、C三项重有一项很高就行了;要获得超高ROE,A、B、C中至少要有两项很高;若三项都很高,那ROE就会高得逆天了!

2.1 净利润率对家电企业ROE的贡献及其背后的变化原因分析

销售净利润率高的公司,就像茅台一样,一定拥有某种特殊的定价权。这种特殊的定价权一定来自于差异化,产品或服务拥有别人无法提供的特质。初级的差异化来自于产品或服务具有一些实用性的功能,是实实在在的、大家一致认同的差异化,比如小天才护眼平板电脑,早期的苹果手机的流畅使用体验、汽车的自动泊车系统、数码相机的光学防抖等各种配置。这种差异化可以总结为【性能】。高级的差异化来自于似有非有、看不见摸不着却好像感知得到、不同受众群体分歧很大那种差异化,比如大牌化妆品、奢侈品包包、茅台酒、阿胶块、豪华车、钻戒等等。后一种差异化都可以总结为【品牌】。

有一种简单粗暴的方式可以评价一家公司的商业模式好不好:如果到处都是测评网站去测评它的产品,那么这家公司生产的一定是没有太多差异化的普通商品,这个商业模式肯定谈不上好,比如说汽车、电脑、手机、数码相机等等。而如果一家公司的产品根本没有网站通过量化的标准去评价它的产品好不好,而又有一大群死忠粉,那么这家公司的商业模式有可能就是很好的。苹果电脑、手机本身的硬件产品确实做得很出色,一开始也是通过硬件的体验(本质上也是看得见摸得着的【性能】)圈粉的,但是最后在安卓阵营的硬件体验慢慢赶上来之后,仍然能把粉圈住,靠得就是封闭的IOS系统的生态圈网络效应了和用户使用熟悉之后的转换成本了。很多公司早期都能快速圈粉、圈地,但是却没有办法像苹果一样在自己的领地周围修建起高高的城墙,挖掘出深深的护城河,再在护城河里养着一群凶猛的鳄鱼。这也是很多领域的先驱最终成为先烈的根本原因。目前来看,特斯拉很可能成为电动车领域的先烈。四个轮子上没有好生意,除非他们能够像苹果一样独辟蹊径,利用软件生态系统构建起自己的护城河。

回到家电行业,最近十来年间,几乎所有公司的净利润率都在逐年上升,这也是它们能够保持超高ROE的最重要的原因。

格力电器净利润率从2006年低点的2.66%一直攀升到近几年的12%~15%,上升了5~6倍。考虑到格力最近几年营收中的低毛利率的其他业务(主要是利用自身的规模优势,帮供应商低成本的采购原材料,然后再加价2%~3%卖给供应商,为自己加工生产优质的零部件。把供应商变成了一个【来料加工厂】)占比逐渐升高。若刨除这部分业务,主营业务空调销售的净利润率估计会在16%~18%,相对于最低点上升了6~7倍。

美的集团的净利润率从2004年最低点的2.69%,一路上行到了近几年的8%~10%,上升了3~4倍。

老板电器的净利润率也是从2008年最低点的6.26%,一路攀升至近几年的20%以上,增长了3倍有余。

苏泊尔的净利润率相对比较稳定,但也是从2006年的6%出头,攀升到了近几年的9%~10%。

九阳股份是个例外,净利润率从2007年的18%以上,下降到了2020年的8.16%。其ROE仍然能保持20%以上,主要得益于杠杆倍数的增加,从2010年的1.49,上升到2020年的2.07。

为什么家电企业在最近十几年来普遍的迎来了净利润的上升?这是一种偶然现象,还是某种普遍性的产业规律?我认为这不是一种偶然现象,有如下几点原因可以佐证:

1. 行业竞争格局越来越好。

以空调行业为例,90年代行业整体增速非常可观,但是由于竞争白热化,行业整体性的不怎么赚钱,格力的净利润率由7.5%一路下滑至2006年的2.66%。好在空调行业核心技术就还是建立在热力学第一定律基础上的制冷循环,核心技术原理和关键零部件几乎没有任何变化,有的只是基于核心技术原理的提升、优化以及增加一些新噱头、新卖点而已。整个行业的研发支出占比都不是很高,最最重要的是行业没有被新技术、新工艺颠覆掉,所有的企业都不怕压错技术路线而满盘皆输。这是空调等白电行业以及厨电行业与电视等黑电行业的根本性区别。最后活下来的企业因为竞争格局的改善,活得越来越滋润。

2.剩者为王的行业寡头们,由于前期持续不断的营销费用投入,开始形成最大的护城河资产--品牌。

现在我们买空调,首先想到的就是格力、美的,买豆浆机就是九阳,油烟机就是老板、方太,厨电就是苏泊尔、美的。持续不断的广告轰炸,已经彻底抢占了消费者的心智,形成了品牌即品类的消费者认知。这个认知一旦形成,后来者就很难再去颠覆。近几年AUX那么努力的广告轰炸,也只是在空调行业勉强抢得了一席之地而已,没有对格力、美的形成根本性的威胁。

以我个人的购物习惯变迁为例,说说品牌及品类的消费者认知对于一个消费品企业的优势。刚毕业的时候,因为收入低、空闲时间多,买一个手机、相机会在各大数码产品测评网站上对比好几天,最后选出自认为性价比最高的那一款,同时还嘲笑那些买OPPO、vivo、苹果手机的是被收了智商税。然而现在我的消费习惯慢慢变成了,要买手机的时候,基本只看华为的旗舰机,偶尔比较一下苹果,觉得价格合适就直接下单了。甚至给我爸买个生日礼物,也只是直接在京东上输入“大屏”、“电池耐用”的特征关键词,蹦出来第一个基本就是最后下单的了。我自己的这种转变,让我对消费品的品牌价值有了深刻的认识:品牌能够减少消费者的搜索和决策成本,这个成本的主要形式就是耗费大量的时间。像刚毕业的我那样对比很久才下单的消费行为,不是少交了智商税,而是时间太不值钱了,所以只有拿时间去省钱。但这种方式不是绝大多数消费品级消费者的决策模式,主流消费人群的决策模式有以下几种:

像现在的我这样的上班人群、钢铁直男,收入还行,一天最缺的就是时间,哪怕有时间也宁愿花在自己感兴趣、有意义的事情上,而不是去对比不同品牌的性能。连数码达人龙哥都放弃了他的Sony、一加这类的性能机,选择了苹果就是最好的证明。大多数女同胞的消费决策是很感性的,她们根本不可能像个钢铁直男一样去翻遍全网对比来对比去,她们的决策依据可能就是某一个卖点,比如说华为手机拍照好、oppo手机续航时间长、vivo手机自带美颜功能等等,甚至一句“照亮你的美”这类的广告语,以及因为王一博、肖战等小鲜肉代言的就冲动购买了。小镇青年们的决策依据就更五花八门了,比如因为民族情绪而抵制苹果,因为身边的人都用oppo、vivo而跟风购买等等。不过,无论如何,他们现在也都不好再买山寨机了,至少也要买人所共知的品牌--毕竟这样更有面子。

虽然上面的例子主要是手机,但放在空调、豆浆机、电饭锅、抽油烟机也同样适用。

3.随着经济的发展,收入水平不断提高,老百姓负担得起功能更新、更全,但是价格也更高一些的新产品。

这一事实被很多人长期忽视了,包括我在内。当然,这一事实本身若只是单独存在,则不会成为家电行业净利润和ROE上升的原因,还需要和上面提到的白电、厨电行业的特点结合起来理解:行业变化小,核心技术原理几乎其被发明之初一模一样,没有颠覆性的技术进步。所谓的功能更新、更全的产品,只是在老产品技术上的优化升级、增加部分噱头和卖点。在没有颠覆性技术进步的行业,企业有一些先天性的优势:

不需要担心被技术进步淘汰出局,研发节奏都是小步快跑、快速迭代,研发支出实际上占比不高,而且多少都能见到一定的成效,不会像医药行业研发一款新药一样,一旦失败就是全部打了水漂。不需要周期性的投入大量资金更新生产线,净利润中的自由现金流的含量高。这是一个区别于京东方等面板企业的很重要特征。

由于存在上述优势,花在老产品优化升级、增加噱头和卖点上面的1块钱,可能能够卖出2~3块钱的溢价来。这一特质再配合经济发展水平和收入水平的提高,多出来的2~3块钱的溢价老百姓也负担得起,这才是推升净利润率和ROE的原因。不然为什么汽车和面板行业的净利润率和ROE过去并没有显著的提升呢?

顺着上面的思路往下深入,可能隐藏着一些普适性的商业规律:大家都知道茅台、五粮液、洋河等高端白酒是一门特别好的生意,面板显示器、汽车等行业是特别不好的生意。但这个世界不是0和1的两极,从上述视角来看,还有很多介于这两者之间的生意模式:越靠近白酒,生意模式可能就越优秀;越靠近面板显示器,生意模式可能就越糟糕。空调、厨电行业生意模式更靠近高端白酒,这可能才是其常年可以取得高ROE的核心秘密。其中格力虽然净利润率赶不上高端白酒,但是因为优秀的管理,资产周转率更高;而强势的行业地位,对于上下游的资金占用又有利于提高权益乘数,白酒行业主要是占用下游经销商的资金,但不占用上游供应商资金。常见行业的特点分析如下:

(只是定性总结,并不完全准确,欢迎大家讨论。)

~~~~~~~~~~~上篇完~~~~~~~~~~~~

$格力电器(SZ000651)$ $美的集团(SZ000333)$ $老板电器(SZ002508)$