截止2021年7月5日,2021年度投资收益率:-4.02%,跑输上证、深成指、创业板指。

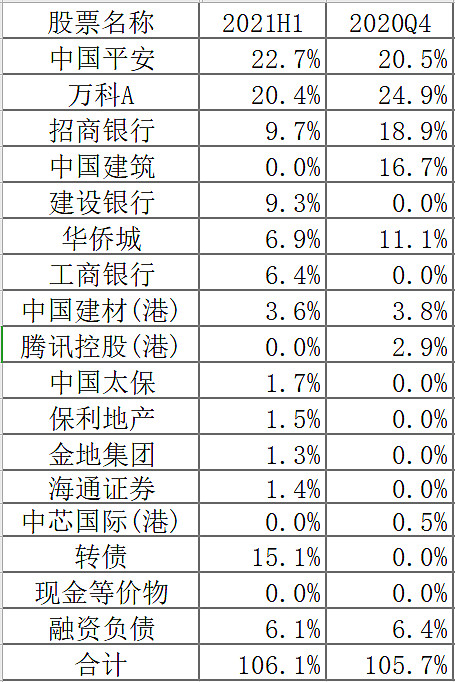

对比去年年底的持仓,今年上半年仓位主要有以下几个变化:

1)招行18.9%--->9.7%,招行上半年表现在银行和白马中都比较突出,上涨途中切换到过银行ETF,现在的持仓是招行、建行、工行。

2)中国建筑16.7--->0%,中建在今年一季度就逐步减仓至清仓,仓位移到了转债。

3)转债0%--->15.1%,中建减下来的仓位,基本都加在转债上,以双低和折价转债为主,配置40-50个,拉升到130以上逐个清仓,虽然格局不够错过了小康等好几个大肉,但仍是上半年为数不多的正收益操作。

4)清仓了腾讯、中芯H股,加了太保、保利、金地、海通的观察仓,仓位不多忽略不计。

下半年展望(银行地产保险方面):

银行可能会受益于之后的不良出清和净息差回升,期待下半年会有好的表现。

平安虽面临保费增长和代理模式改革双重不及预期的影响,但保险大的逻辑依然没有发生变化。现在比较有趣的现象,也许是吐槽也许是调侃,只要平安在资本市场有任何收购动作,都会被球友解读成利空,平安已经被贴上了“垃圾回收站”的标签,这种不经过计算哪怕是估算就得出利空跌停的结论,是否预示着平安已经快到底了?

地产遭遇了“三道红线”和集中土拍等负面解读的政策影响,市场预计未来房地产公司的营收规模和利润增长不再,从而出现了股息率接近10%和动态PE小于3的地产股。对于后面的房地产发展,依然谨慎乐观,随着中小民营房企逐渐退出,龙头房企会受益于行业集中度的提高,利润率和营收规模都会迎来拐点,那么地产股的估值也将会得到修复。

投资生涯的第一次低谷是在2018年A股跌了一整年,虽然跌幅不算太大(最后全年收益率为-12.4%),但是途中鲜有反弹,过程相对煎熬,但在随后的2019年取得了全年59.7%的收益率,净值来到了新高。投资生涯的第二次低谷是在2020年上半年,受疫情的影响,上半年最大回撤时超过-20%,下半年市值逐渐抬升,至2020年底全年亏损缩至-0.5%。目前正经历的第三次低谷是在2021年上半年2月再次创出历史最高净值后,随着平安万科持续下跌创出年内新低,截止7月5日今年的收益率为-4.0%,回撤幅度接近前两次。

目前手中的品种平均股息率在4.7%左右(未加权统计),已做好准备迎接股价持续不起的时代,继续分红持续再投入增加股数的计划。对于今年下半年和明后年的走势,既不悲观,也不乐观,最好两手准备,待到三傻企稳,跨越第三次低谷,再次创出新高。