这是一份全市场市盈率中位数数据简报,与股息率数据、ROE数据、股债收益率模型一样,我会不定期地更新数据,以方便各位参考、做投资决策之用。

一、指数估值的3个问题

投资者衡量市场估值时,一般倾向于用指数PE来理解估值水平,但这个方法存在一些问题:

1、A股市场的基础特征是大盘低估值、小盘高估值,因此,以股本加权和市值加权的指数,很容易被大盘股带着走,导致指数出现一定程度的失真。

2、由于指数的成分股与权重会不断变化,导致纵向可比性削弱,例如,有乐视网的创业板指与没有乐视网的创业板指,其代表性当然截然不同。

3、一些指数中存在“超级个股”,几只个股的走势就会左右指数数据,比如创业板里的温氏股份、全市场数据中银行股,有时候剔除它们会更能反映市场真实面貌,但这样也比较费劲。

二、中位数估值的好处

数据简洁、简单,既可以避免一些个股的强偏向性,也可以直接与历史数据作为对比,可为投资者提供不同的理解角度。

三、当前A股的中位数PE与历史对比

简单解读:

1、相较于年初2440点的低估值,各个板块的估值都快速回升,尤其是创业板,其中位数PE已经回升到了50倍的位置。

2、尽管上证指数的估值仍不高,但全体A股的中位数PE已经超过30倍,达到了37.36倍。

3、回看历史数据:尽管2015年高点期间,指数市盈率似乎不高,但全A股中位数已超百倍、达到113.66倍,就这个角度来看,这种疯狂似乎比六千点有过无不及。

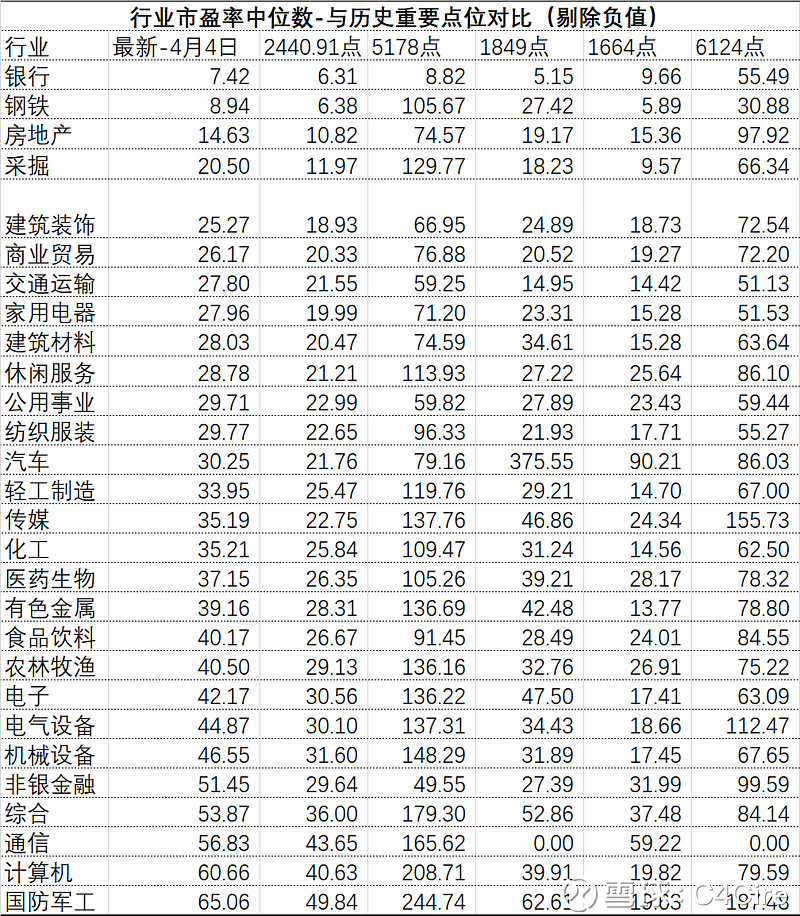

四、28个行业的中位数PE

简单解读:

1、28个行业中,有16个行业的中位数PE超过30倍,有10个行业的中位数PE超40倍,非银、综合、通信、计算机与国防军工的中位数PE超50倍,尤其是计算机与国防军工,分别达到60.66倍和65.06倍。

相较之下,在年初低位的时候,28个行业的中位数PE无一超过50倍。

2、如与2440相比,年内估值提升幅度最大的行业是非银、采掘、传媒和食品饮料,中位数PE分别提升了73.56%、71.19%、54.69%和50.62%,下面是估值提升幅度排名。

3、就估值提升幅度来看,大部分行业的PE提升幅度超过30%,只有公用事业、交通运输、商业贸易、银行的估值提升幅度低于30%。

五、附录:其他数据

1、《A股10年ROE数据梳理,选股空间并不大》,发布于2018-08-23 网页链接

2、《股债收益率模型看A股估值》,发布于2018-12-18

也供参考。

另,上述中位数PE,均剔除了负值,数据仅作参考用,不作为任何投资建议。

欢迎交流。