在上篇文章至暗时刻谈物业 - 可惜龙泉剑,流落在丰城(2)中,聊了物业公司的投资逻辑,即服务高端、扎根发达地区、母公司经营稳健的中型品牌物业,并坚定看好$滨江服务(03316)$ $金茂服务(00816)$ 。

一些朋友提出滨江和金茂的非业主增值服务占比过高,并以此认为业绩被大量注水。刚好本人在某互联网大厂从事数据分析工作,今天让我们基于数据分析,来认真聊一下滨江服务和金茂服务有没有被注水,拨开非业疑云,透过报表看本质。

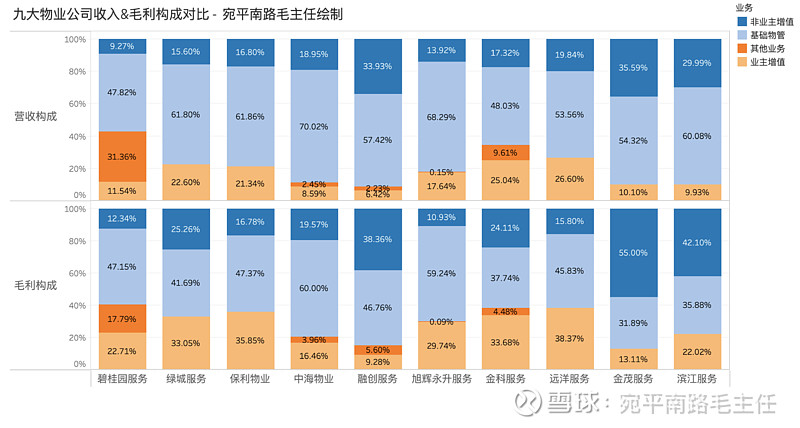

一、滨江和金茂的非业占比高吗?

很肯定的说,高。 滨江服务和金茂服务的非业占比都非常的高,分别构成了43%和55%的毛利润,其他同行平均非业主增值服务仅占20%左右的毛利。

注:

1、图中数据摘选自21年年报,人工摘取如有错误欢迎指出,整理不易求点赞关注转发

2、各家对非业主增值的定义均有所不同,如中海将停车位买卖业主单独列出,大多公司计入非业,而有些不讲武徳的公司则将塞入业主增值中…

二、非业主增值服务一定是注水吗?

坦白说高非业占比也曾是我非常恐惧的地方,众所周知,非业大多由母公司跟物业公司自主定价,是最容易利益输送的地方。如果该部分收入大量注水,代表两个问题:

1、虚增利润,估值实际远高于纸面。

2、管理层缺乏最基本的诚信,对于长期主义者而言,是不可饶恕的缺点。

但当我们把目光投向 $绿城服务(02869)$ ,会意外的发现,其非业增值服务占毛利的25.3%,远高于旭辉、保利等公司。不禁疑惑,绿城股权极其分散,地产公司没有向其输送的动力,可谓孤独风中一匹狼。 甚至过去因为是”孤儿“不受待见,在如今人人唯恐地产爆雷的年代,没爹反而成了绿城的优势。

即使这样的绿城服务,我们也能发现其有大量的非业收入,且其利润率不低。至此,我们可以初步判断,不注水的非业增值收入是客观存在业务需要的。同时若项目较为高端,有实力的物业公司可以在公允情况下赚取较高利润率。

三、滨江和金茂注水了吗?

可能有朋友会说:“滨江和金茂凭什么非业比例较其他同行高呢么多?这一定是注水了,别洗了 !”

且慢,回归本质,非业是面向地产的交付前咨询、案场服务,其规模应当与地产公司操盘规模有关,与物业公司的在管面积、收入规模毫无关系可言。

若执着于非业毛利占比(非业毛利/物业总毛利),本质上分子只与地产销售规模有关,分母只与物业在管规模有关,属于不同主体的跨纬度比较,不能用于判断地产是否注水、输送。这先天就对母公司扩张快的物管公司不利。

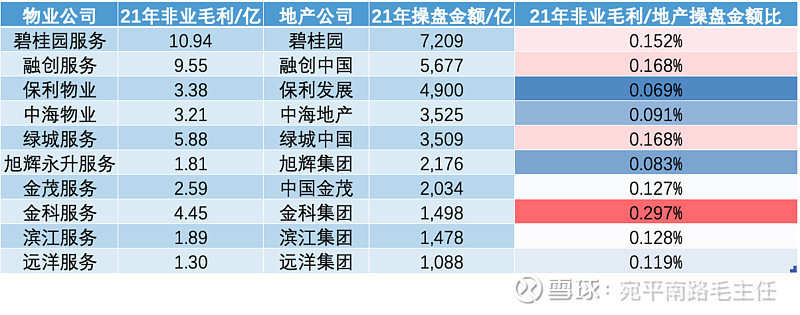

因此更科学的判断方法应当是, 观察 每单位母公司操盘金额的非业利润。 即“非业毛利/母公司同期操盘金额”的比值,在这一指标下,谁在游泳池里偷偷放水一览无余。

我们可以看到,比值最大的是金科服务,高达0.297%,平均母公司每操盘一块钱的地,就为物业公司贡献了千分之三元的毛利。

其次最高的是绿城服务,为0.168%。但考虑到绿城服务还有个半个母公司中交地产,若将中交21年操盘的453亿纳入到分母,即地产操盘金额后,这一比值降低至正常水平0.148%。 同时绿城品牌力极强,可能会有一些代建+外拓,因此这一比值偏高非常合乎情理。

至于滨江和金茂? 比值分别为0.126%与0.127%,在我列举的九家物业公司属于中等水准,考虑到这两家物业较强的服务力与品牌力,本就可以争取到一定的议价权。这一比例再正常不过,#滨江集团# 和#中国金茂#向物业大幅注水的可能性不大。 非业利润在物业公司的报表中占比高,仅仅是因为物业公司在管规模太小,而母公司发展过快,仅此而已。

四、如何看待非业主增值占比?

可能有朋友会说了:“即使母公司没有刻意注水,在物业公司的报表里这部分收入就是高!收入可持续太差,不能按物业股估值 !还是大水货”

这是我曾想内心的真实想法,即使没有主动注水,被动拿了很多不属于基础物管的收入,咋理解这事呢?

还是透过现象看本质,非业是面向地产的交付前咨询、案场服务,这代表母公司在快速发展,难道母公司有生意,不给自己的物业,非要去送给别人才开心吗?

更重要的是,交付前服务的楼盘,未来板上钉钉的会成为物业公司的在管项目,而且是优质的新房。 任何一个母公司有大量待交付、物业未来会增长的很快的公司,一定不可避免的会有大量的非业主增值收入。

只要母公司没有刻意注水,合理的非业主增值收入占比非但不应该低,反而是越高越好,这都是未来的面积,是业绩增长的先行指标。 注意我这里的前提,母公司不可以注水,勿杠。

换句话说,今年滨江40%的内生业绩增速,金茂翻倍的业绩指引,如果现在还没有非业主增值服务,难道未来的面积从天上掉下来吗?

事实上,随着物业公司规模的扩大,非业收入占比自然会下降。滨江服务毛利的非业占比从20年的47.5%降低到了21年的42.1%。 而滨江刚刚发布的盈喜预报中提到,上半年面积增长亦大于利润增长(42.2% vs 35%), 恰恰是因为非业主增值的收入相对固定。随着下半年滨江众多的陆续交付,今年非业利润占比定会进一步降至40%以下。

当然,我们需要时刻保持敏锐,动态追踪地产销售情况,观察非业收入是否合理,非业收入占比是否不断降低。

最后,新人创作码字不易,求点赞关注转发~