关于4+7带量采购的最新进展大家已经看到了吧,国办发布了配套方案。地方细则与国家层面执行细则目前还没有如期而至,不过无论何时出台,史上最严厉的招标降价都是势在必行的。这些改革对我国仿制药行业的影响也是深远的。

之前小富士跟大家分享过中美仿制药的不同点,解析了美国仿制药企发展策略给我们带来的启示,还没读过的球友可以点击浏览:

【中美仿制药企对对碰】估值差异与竞争策略的启示

【中美仿制药企对对碰】国内仿制药利润率堪比海外创新药

今天小富士再来跟大伙儿聊聊日本仿制药企的发展情况,多多对比,也许对看清国内仿制药企有所帮助。

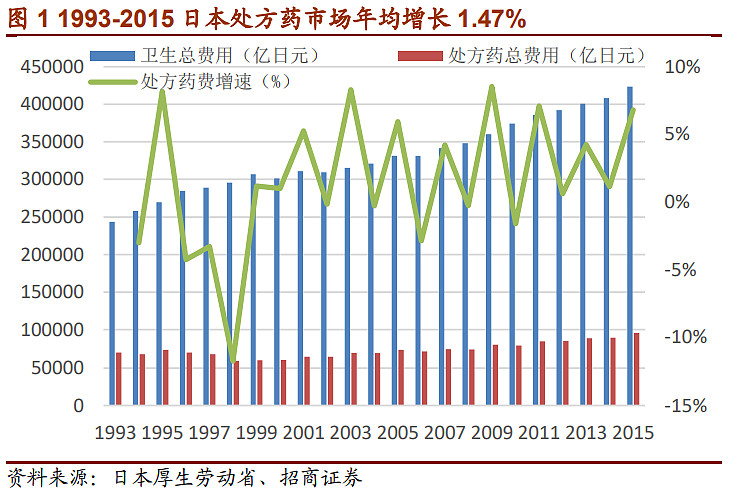

日本仿制药市场概况

2018年9月,日本仿制药的替代率已经达到68.8%,距离日本政府最新制定的“2020年9月之前达到80%”的目标已经近在咫尺。回想2005年,当仿制药因为相关医保支付政策的落地而刚刚走入日本大众视野的时候,日本仿制药的替代率还只有32.5%,在主要发达国家中属于排名靠后的水平,13年的时间改变了一切。

尽管与美国仿制药替代率90%以上的高水平相比还存在较大差距,但日本已经迎头赶上了意大利、法国和西班牙等欧洲发达国家,接近欧美发达国家75%左右的平均水平。如果日本能在2020年9月之前圆满完成80%的既定目标,则日本有望进入仿制药临床使用先进国家的行列。

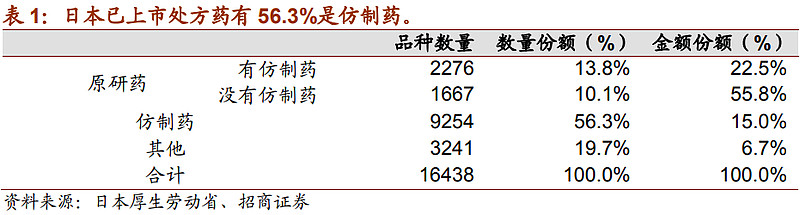

日本所有获批上市的处方药会通过每个季度一次的“新药收录”以商品名被纳入《药价基准目录》并确定医保支付价格,这是日本全民医保制度的特殊之处。根据2018最新版《药价基准目录》,9254种仿制药占所有处方药数量的56.3%,是原研药数量的2.4倍。而以价格计算,仿制药占比只有15.0%,是所有原研药合计份额的五分之一强,但与已有仿制药的原研药22.5%的份额相比,差距不大。

经过2006年统计口径的变化,日本仿制药企业的数量在近十年维持在30家左右的水平。其中,2016年日本以仿制药为主业的药企达到32家,占处方药企业数量的30%左右,占日本所有药企数量的11%。从市场份额上看,前六大领军企业日医工、泽井制药、东和药品、MeijiSeika制药、阳进堂和日本化学制药合计占据了36%左右的市场份额。其中,拥有1007个品种和150亿片(粒)口服制剂产能的日医工是日本仿制药行业当之无愧的龙头。

安全先行、医保紧随——日本仿制药相关政策梳理

为了促进仿制药在临床的推广和使用,并早日完成仿制药替代率的既定目标,日本政府从品质监管和医保支付两方面下手制定了一系列的相关政策,从上而下推动日本仿制药行业不断发展壮大。

前者不仅在仿制药安全性和疗效上获得了政府背书,为仿制药在临床的普及推广奠定了技术基础,更在一定程度上达到了政府精简医保目录收录药品数量从而减轻医保支出负担的目的。而后者,则是从费用激励的角度对医生、药剂师和患者的开药行为进行了引导,直接推动了仿制药替代率的提升。

在确立了仿制药品质监管体系的基础之上,日本政府开始在医保支付端对仿制药进行倾斜。

但同时,日本政府从医保控费的全盘考虑,从2016年开始,在每2年一次的药价改定上对仿制药的倾斜也在不断缩小。

而到了2018年的最新药价改定,仿制药和已有仿制药的原研药在药品价格上也受到进一步压制,日本政府对仿制药也开始“动真格”了。

“黄金十年”与成长天花板——日本仿制药企业发展研究

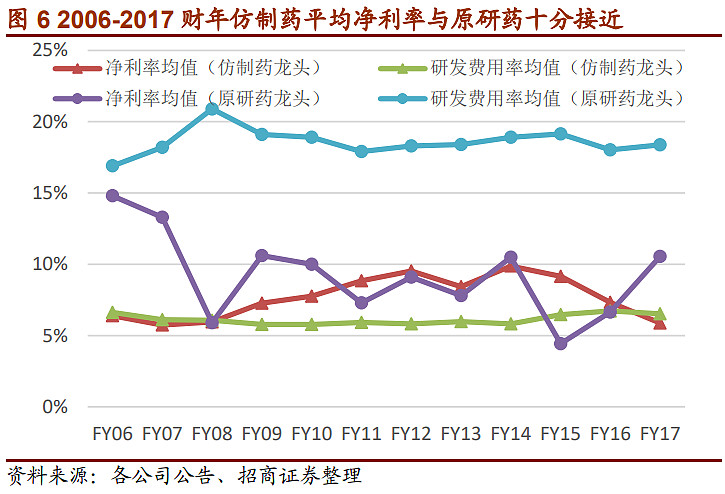

低研发投入保证了仿制药龙头不低的净利润率

与原研药的同行们相比,日本仿制药企业在政策红利引导下,不断提升生产能力和渠道渗透能力,走上了一条薄利多销的平稳式发展道路。选取销售收入规模排名前十的日本原研药龙头企业和已经上市的四家仿制药龙头,统计了他们从2006年到2017年一共12年间的研发费用率和净利率的情况,并各取均值进行了比较。

可以看到,尽管仿制药龙头的研发费用率均值只有6%左右,不到原研药龙头研发费用率均值的三分之一,但两者的净利率在2008年金融危机以后并没有太大差别,甚至随着政府推进仿制药使用相关政策的加速出台,一段时间内仿制药龙头的平均净利率药甚至略好于原研药龙头。

规模化发展遭遇成长瓶颈的日医工

以仿制药市场份额排名第一的日医工为例,公司自现任总裁田村友一2000年上任以来,采取了一条以并购和企业间合作为主体的标准式规模化发展道路,充分享受了市场集中度提升所带来的发展红利。

公司的规模化式发展体现在两个方面:

一个是产品数量和生产能力的规模化,公司通过并购以及企业间合作,不断强化自己在产品数量和生产能力上的领先优势,从而建立了与医药流通商稳固的合作关系,进一步巩固了公司在仿制药市场的龙头地位,形成良性循环;

二个是研发能力的规模化,公司以企业间合作的方式与国内外药企在原料药生产、仿制药和生物类似药研发上展开广泛合作,对公司产品品质的提升和产品数量的增长起到了积极的作用。

当然,日医工这样的规模化发展战略是一把双刃剑。当政策利好频出时,公司自然能够借东风扶摇直上,而当政策风向发生转向时,如2016财年开始日本政府将仿制药的初始定价从之前原研药的60%下调到50%(若已上市仿制药超过10个则进一步下调到40%),同时同一有效成分的已上市仿制药会被统一成3个价格,这样仿制药也开始直面如同之前原研药一样的降价压力,而仿制药企业在经过“黄金十年”的高速成长后也开始面临业绩增长的压力,日医工2016财年的收入增速一下从之前的13%下降到4%就是最好的范例。

面对成长瓶颈,日医工选择了“两条腿”走路的发展战略。

一方面,继续深化“规模化”发展模式,强化自身在市场份额和生产能力上的领先优势,确保仿制药市场随着2020年替代率80%的目标继续成长时公司依然能够凭借龙头地位享受成长红利。

另一方面,公司通过并购与合作获得了进出美国及东南亚市场的渠道,并开始涉足生物类似药的研发和生产,这两块业务都有望补足日本仿制药市场成长放缓带来的缺口,成为公司日后新的增长点。

经过“黄金十年”的高速发展,日本仿制药市场和企业都已经迎来了成长的转折点。从仿制药替代率还有一定提升空间的角度考虑,在2020年达到80%的目标之前,日本仿制药市场还能保持一定的增速,但市场成长已经接近天花板是不争的事实,市场将进入结构化调整的新阶段。

从日本仿制药发展经验看中国仿制药

日本仿制药用20年时间走的路,中国可能5年内就走完了。日本从1997年开始仿制药一致性评价,到2002年在医保支付上开始对仿制药使用进行激励,再到今年仿制药替代率接近70%,整整花了20年的时间。但中国从2016年初正式启动一致性评价,到今年底“4+7”带量采购提出以目标城市70%市场份额换取相关品种大幅价格让步的“以量换价”模式,日本在仿制药品质、替代率和价格等诸多方面做出的努力,中国也许不用5年的时间就能一步到位并赶超日本。

行业成长的同时也面临激烈的结构化调整,留给中国仿制药企业的时间并不多。行业以“弯道超车”般的速度在成长,而技术门槛的快速提升、市场需求的快速放大和产品价格的快速下行,同时也会推动行业内激烈的结构化调整,所有的中国仿制药企业都需要在短时间内明确自己的未来发展方向并予以快速执行,否则就有可能成为被淘汰的对象。

中国仿制药企业的发展方向同样也是“由内及外”和“从大到小”。与日本同行们一样,中国仿制药企业未来的主要市场也将是国内和海外,而中国企业毫无疑问在产业链一体化发展和生产成本及效率上具有其他国家所不具备的独特优势,有望成为全球仿制药行业的领军人物;而在发展模式上,“大而全”和“小而美”同样也将是中国仿制药企业发展的两个方向,特别是由于中国因为成本优势已经发展出了一大批CRO和CDMO企业,细分领域“小而美”的发展模式值得期待。

(市场有风险,投资需谨慎)

$华东医药(SZ000963)$ $白云山(SH600332)$ $复星医药(SH600196)$

@今日话题 @西西里少尉@财智力量@醉酒青牛-@小河_流水@自由的由@只需要五次@喜翻儿@黄家礼炮@翌日明星@珍惜陽光-李@乐骑牛@不忘本心英雄本色@牧归荑@安娜2012@聚沙小财主@李白水@月光下的石头@竹石aaa@赤箭

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。