近年来,随着临床核查、优先审评、医保目录调整等一系列政策的出台,国内医药行业正发生深刻的变革。尤其一致性评价、带量采购等政策影响了仿制药原有的研发和销售模式,政策变革之下未来仿制药板块的盈利能力和估值水平也将发生深刻变化。

没错~小富士又要来分享干货啦,大伙儿准备好小马扎了吗?我们将用两篇内容来对比下中美仿制药企的不同。从启示中找到对于国内仿制药企的投资方向。

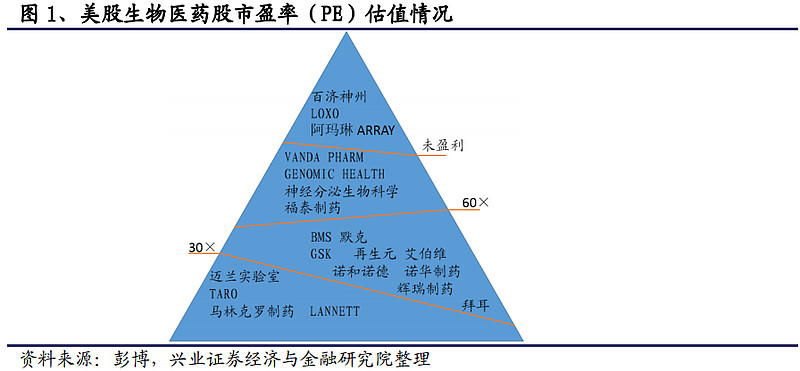

美股生物医药公司估值差异较大,三大类型企业估值各具特色

从全球来看,医药行业本身是一个依靠创新驱动的行业。从全球市值排名前15位的跨国药企发展模式来看基本上都是:高强度的研发投入造就系列重磅新产品(高定价)上市,为上市公司带来巨额利润,从而进一步支撑企业的后续研发,形成研发-产出-投入的良性循环。

但是由于跨国药企巨大的体量和产品线的繁多,单一产品上市往往很难带来公司业绩的大幅提升。相反,一旦有重磅产品专利到期,专利悬崖之后往往企业的业绩会迎来一定的波动。因此,多数千亿美元市值以上的跨国药企从业绩增长的角度来看已经进入成熟阶段,从美股等资本市场的估值来看也未必可以给予超过60倍的高估值水平。因此即使对于每年研发投入过百亿美元的跨国药企而言,高强度的研发投入也未必可以带来较高的估值水平,而是看公司当下以及产品线及未来业绩的成长性。

但是美股对于一些中小市值的研发型的生物技术公司,出于对其新产品上市后带来的业绩弹性,即使在没有盈利的情况下,投资者往往也愿意给予较高的估值水平。

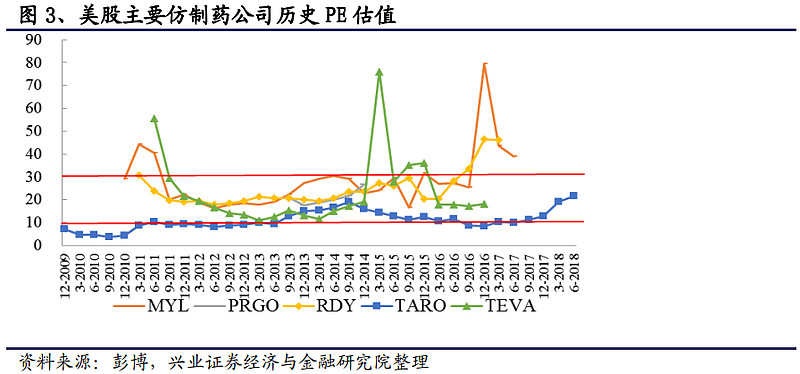

对于仿制药企业而言,其壁垒虽然没有创新药企业估值那么高,护城河未必有创新性企业宽广,但如果后续产品线可以支撑公司业绩的持续增长,亦可以给予一定的估值水平。从历史数据来看,美国仿制药公司在利润正常的情形下其估值中枢在5-30倍之间波动,但总体来看,仿制药企业市值往往很难突破300亿美元(此前虽然Teva市值较长时间维持在300亿美元之上的原因亦有重磅品种格拉替雷等重磅创新药的贡献)。

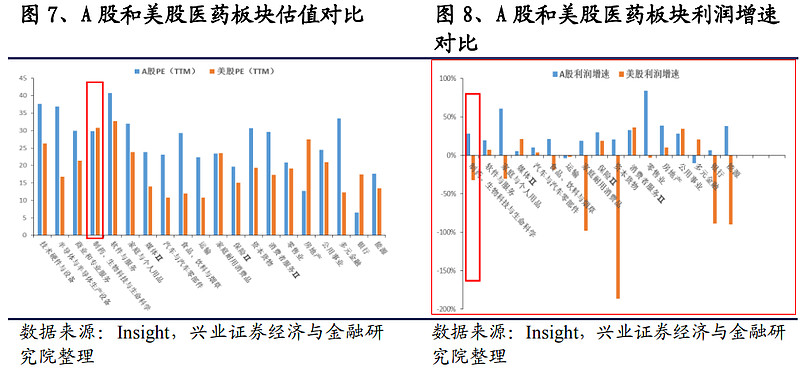

A股的医药板块利润增速更快,仿制药企较国外具备估值溢价

就当下中国医药行业而言,一方面由于国内真正具备创新研发能力的上市公司比较稀缺,相关公司往往受到投资者的追捧;另一方面,在当下国内医药行业处于变革的形式之下,创新药往往享受了审评、医保、定价等政策的红利,受到的负面压制因素更少,具备更长时间的成长逻辑和更大的成长空间,因此近几年在国内医药行业处于转折点的特殊阶段,具备创新药研发能力的公司往往可以获得市场给予的估值溢价。

从整个医药板块而言,A股的医药板块利润增速较美股医药板块更快,整体估值水平也较高(近期持续回调之后和美股医药整体已经比较接近),并且从国内外医药龙头企业的对比来看,国内药品板块龙头公司也普遍较美股医药龙头具备更高的估值水平。从成长性而言,国内企业的增速更快并且增长的确定性也更强(也和美股有较多的研发型医药企业有关)。

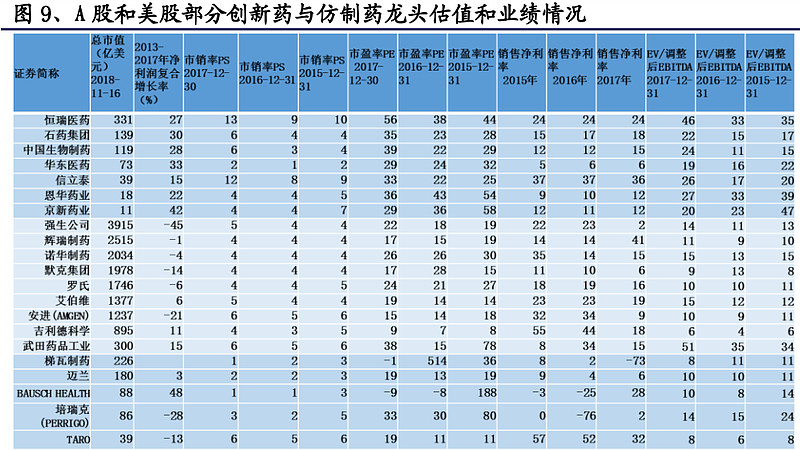

从历史数据来看,此前A股的医药企业多数处于4-10倍的市销率、20-30倍的市盈率以及20-30倍的EV/EBITDA的区间;海外跨国药企则多数处于4-6倍的市销率、15-30倍的市盈率以及10-15倍的EV/EBITDA的区间;美股的仿制药企则多数处于1-3倍的市销率、10-30倍的市盈率(波动较大)以及5-15倍的EV/EBITDA的区间。

A股仿制药公司的估值普遍比美日等海外市场的仿制药估值水平要高,即A股的仿制药上市公司的估值普遍存在估值溢价的情况,这种估值溢价的存在亦和国内仿制药领域较为稳定的竞争格局、较高的盈利能力以及较强的业绩增长持续性有关。国内外的仿制药领域存在较大的区别,简单的套用海外仿制药估值水平未必符合国内的实际情况。尽管近年来行业政策一直处于大刀阔斧的改革中,但考虑到国内特殊的监管和市场环境,短时间内未必可以达到和海外接轨的水平,在这种情况之下,国内仿制药企的估值溢价虽然在逐步减少,但仍将长期存在。

资料来源:彭博,兴业证券经济与金融研究院整理

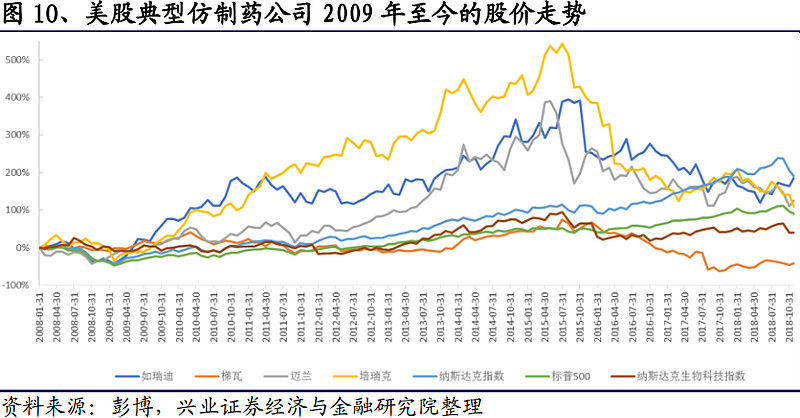

牛熊切换:美国龙头仿制药企业的兴衰启示

从历史表现来看,美国多数的仿制药企业在2009-2015年受行业政策红利、市场规模扩张和仿制药份额占比提升的推动,迎来了一波牛市的行情,为投资者带来了显著的超额回报。但是从2015年之后,受竞争加剧、药品价格下降以及行业增速变缓等因素的影响,多数龙头的仿制药公司股价表现不甚理想,尤其是在2017年,多数仿制药公司股价都出现了显著的跌幅。美股仿制药企业的兴衰和行业增速以及药政监管政策密切相关,也为我国仿制药企业的未来发展和二级市场投资带来了一定的借鉴意义。

在2013年之前,美国仿制药的处方量和用药金额占比都处于比较快速的提升趋势当中,给仿制药相关的上市公司带来了增长的红利,从2013年之后仿制药用药占比进入相对比较稳定的状态,进而也反映到上市公司的业绩之中。从2013年起,随着仿制药渗透率逐步达到稳定的状态,美国仿制药企的竞争更多的进入到存量竞争的时代,大型的并购陆续出现,一方面龙头仿制药公司不断通过并购扩大市场份额,另一方面并购之后也相继带来了整合的难题和财务的压力。

合纵连横下美国大型仿制药药企的竞争策略

在美国市场,多数普通的仿制药制剂面临较为激烈的竞争,这也导致其盈利能力有限,而大多数重磅原研药品种被仿制药巨头虎视眈眈,因此寻找进入壁垒高和盈利能力强的品种就成为很多仿制药企业的策略,该策略又可分为开发高难度的仿制药和研发创新药两种。

有研究表明处方药在专利到期后的一个月内,通常有两家仿制药上市,此时的产品价格和市场竞争环境较好,是仿制药企业盈利的最佳时机,随着获批企业数量的增加,其市场竞争开始加剧,产品价格大幅下滑,而这种竞争格局的急剧变化通常在短短一年内便能完成,因此仿制药产品的生命周期一般不超过一年,是企业盈利波动异常大的重要原因。

仿制药一直处于高度竞争的状态,“以价换量”的策略短期内可行,但没有可持续性。为了减少业绩波动同时提升盈利能力,美国仿制药企通常从以下三个方面布局:

1、 打造一篮子产品:拥有一篮子产品组合的企业一定程度上可以避免单一产品盈利的大幅波动,并力争抢夺专利到期后的第一波仿制药替代机会。

2、 争取抢占180天市场独占期:争取最好的价格,这是大部分仿制药巨头实现利润最大化的常见做法。公开资料显示,美国几家规模较大的仿制药企是挑战首仿品种最多的公司。

3、 寻找竞争格局良好的特色品种:实现差异化竞争。如具有一定技术难度的缓控释制剂(国内制剂出口代表企业华海药业的拉莫三嗪和恒瑞医药的环磷酰胺就是典型案例)、注射剂型仿制药等。

虽然中美医药行业的市场环境有较大不同,但国外仿制药巨头的发展路径和策略确实值得我们借鉴和思考,对于挖掘国内仿制药未来之星也是有所参考滴,下一篇小富士会给大家继续分享中美仿制药企的不同点,不见不散哦~

(市场有风险,投资需谨慎)

$恒瑞医药(SH600276)$ $信立泰(SZ002294)$ $石药集团(01093)$

@今日话题@闲来一坐s话投资@站岗的尖兵@火楠哥哥@雷公养老@傻儿司令@高山农夫@包子君聊基金@南村群童欺我@沉默的70后@罗宾八宝粥@辛无疾@bgcui2014决胜@托尼张@月下寒漪@建筑工人陈志锋@南侠赵云@蓝色天鹅绒@魅力小财妞@水平也许低于平均

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。