上一篇我们说到了中美仿制药企的估值差异(网页链接),今天小富士给大伙儿具体解码两国仿制药企的不同点以及带量采购之下,我们该关注国内仿制药行业的哪些变化!

竞争格局不同:寡头竞争VS百家争鸣

药品在不同国家上市往往都要经过研发、申报审评、医保对接、销售推广等阶段。但不同国家地区的经济发展水平、监管环境、市场环境不同,使得药品上市进度和上市后放量速度有很大的差异,这对市场的先进入者和后进入者产生了显著影响。

就国内市场而言,此前由于:

1)漫长的审评审批

2)过度的市场保护

3)市场准入的滞后

仿制药先行者往往可以构筑较强的壁垒,获得较强的先发优势。

以原来的3.1类新药(即首仿药)为例,2014年及之前的审评时间均在3年左右的时间。除了审评滞后,修订之前的2017版《药品注册管理法》中还规定3.1类药物有4年新药监测期,3.2、3.3类有3年新药监测期。新药监测期意味着,未到期前国家药监局不受理进口和国产的注册申请,这就意味着上述仿制药一旦获批,将在相当长的时间内获得推广和市场准入的优势。

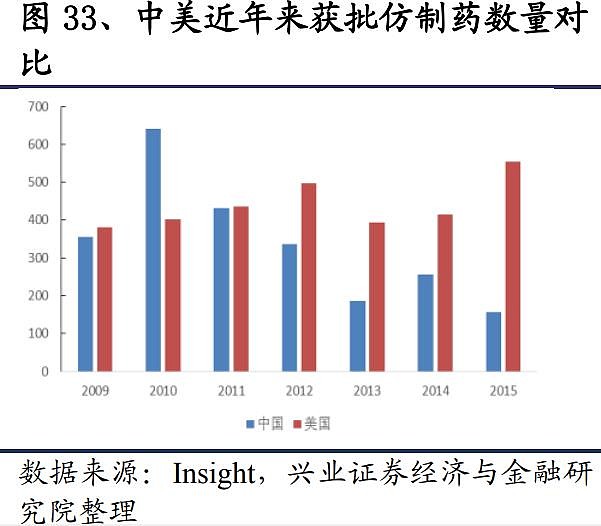

以氯吡格雷和瑞舒伐他汀为例,截至2018年11月底,我国分别只有7家和4家企业销售该产品,而美国市场的数量则分别是17家和22家。

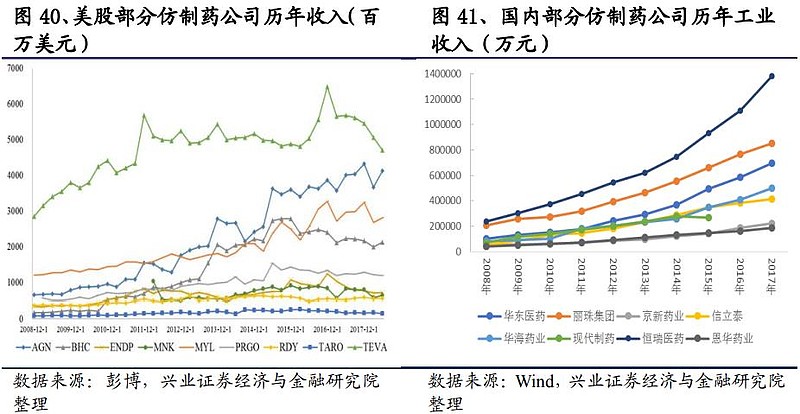

在美国市场,由于审评资源相对比较充足,审评进度较国内显著加快。例如FDA完成ANDA首轮审评周期的平均时间从对2013财年的26个月缩减到2015财年的14个月。并且针对第一个挑战专利成功上市的品种仅给予180天的独占期,实现了鼓励仿制药研发和降低药品价格的均衡考虑。而药品一旦获批上市,由于不存在类似于国内的药品招标等政策,往往可以实现快速的放量,先行者相对于后进入者的领先优势较国内明显缩小。从美国仿制药公司的市场表现来看,因为市场监管和准入政策导致的竞争格局变化也会显著影响市场的预期和后续的业绩表现。

因此从竞争格局来看,此前国内的药品审评和市场准入政策是对于先行者更加友好的市场,在一定程度上弱化了竞争。较好的竞争格局也带来了国内仿制药企业较高的盈利能力和业绩的持续性。

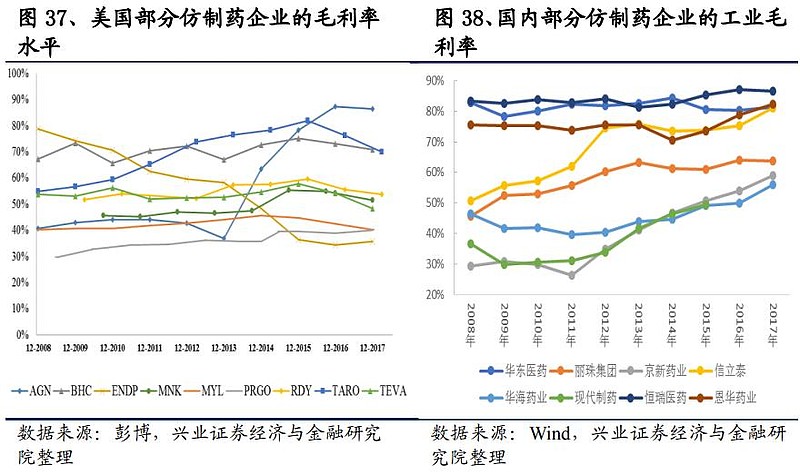

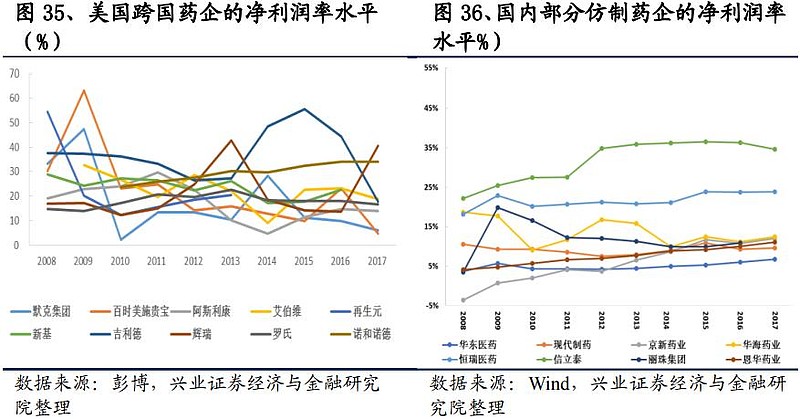

盈利能力不同:仿制药的利润率堪比海外创新药

竞争厂家的数量往往是影响药品价格最重要的因素,进而直接影响仿制药企业的盈利能力。由于不同国家和地区的药品定价机制不同,叠加竞争格局的影响,中外仿制药企的盈利能力也产生了较大的差异。

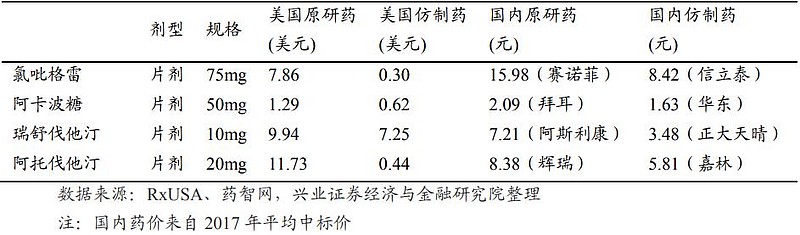

美国与国内的原研药、仿制药价格对比

业绩的持续性不同:平稳增长VS波动起伏

国内的仿制药企业品种上市后需要通过招标/挂网等市场准入环节,然后经过进院、推广等环节才能产生实质性的销售。上述环节一方面延缓了品种上市的进度,另一方面也在某种程度上形成了一定时间内的“市场壁垒”。因此多数企业选择在某些特定的细分领域进行精耕细作,来逐步巩固自己的市场优势。而一旦获得市场准入资质之后,多数品种可以逐步放量。此外,和美国等市场相比,国内多数专科的仿制药品种竞争格局较为温和。因此,整体来看,国内仿制药企业的业绩持续性更强。

整体来看,美股仿制药企业的收入波动普遍较国内仿制药企业大,在利润端更是如此。中美两个市场在仿制药竞争的激烈程度、价格的变化幅度等方面的较大差异。

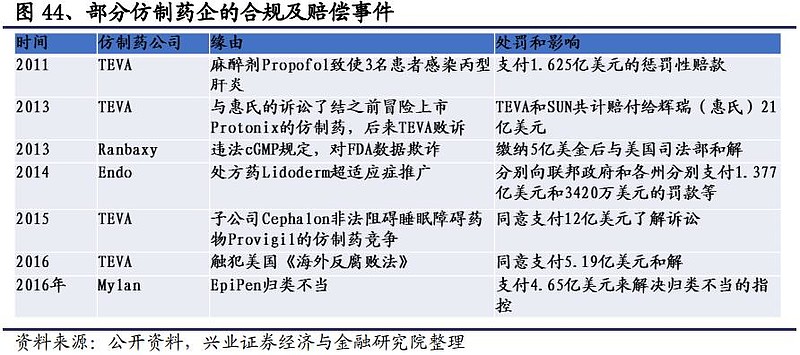

除了市场方面的因素,美国政策监管方面的严厉程度对于上市公司的业绩稳定性也有显著的影响,具体表现在销售合规和产品质量两方面。美国市场的仿制药企业需做到从研发到注册、从生产到销售的全方面的规范,犯错成本极高。

带量采购之下,关注国内仿制药行业的“变”和“不变”

从此次11个试点城市的带量采购结果来看,虽然由于带量采购的数量有限,不乏一些小厂家通过低价的方式获得市场份额。但从长期来看,带量采购其实也是去产能的过程,大企业的腾挪空间较中小企业仍然具备优势,本次中标结果中如恩替卡韦、氯吡格雷等品种均由目前市场份额最大的国内企业获得。

从短期来看,带量采购利好部分品种的进口替代,但长期来看,所有仿制药的产品价格都会逐步下降。一部分国产企业如果有品种能够率先通过一致性评价,且该品种外资产品占比比较大的,则可能阶段性受益(大品种如华东医药的阿卡波糖,因竞争结构较好,又率先通过一致性评价,能够进行有效的进口替代)。

整体而言,新形势下仿制药行业整体面临竞争加剧和去产能并存的局面。此前多数竞争格局较好的品种随着新进入者的加入竞争格局有望加剧。但对于原有的竞争格局较为激烈的仿制药品种而言,一致性评价带来的去产能影响有望重塑此前的竞争格局。但对于阿卡波糖等竞争壁垒较高的品种而言,虽然面临新进入者的可能性,但短时间内竞争格局仍有望保持稳定。

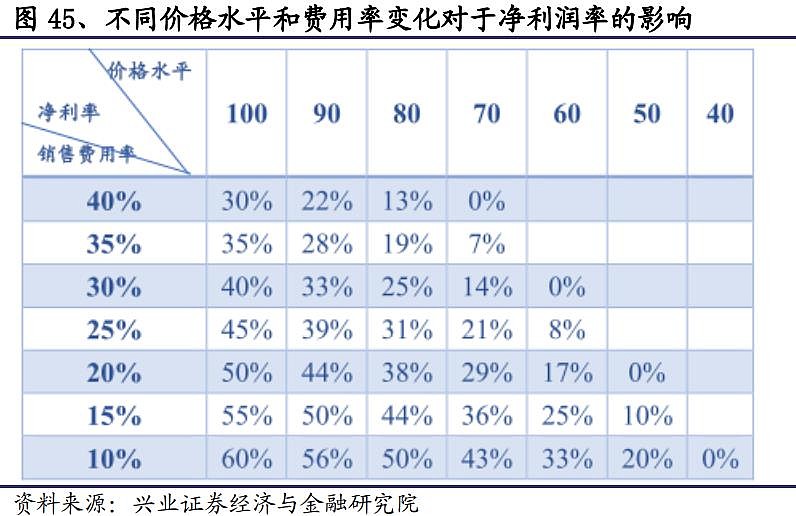

带量采购对仿制药价格的冲击有一部分将通过费用端缓冲。

“4+7”上海补充文件堵上了大部分政策的潜在漏洞。从价格分析来看,虽然带量采购政策之下,仿制药的终端价格下降是必然趋势,但利润端的变化幅度将远小于收入端,主要原因在于销售费用和财务费用的缓冲。和国外相比,由于独具特色的国情,国内企业的销售费用率普遍较高,从而为缓解降价对利润的冲击充当了较厚的“安全垫”。

当然,相比于价格的下降,销售费用的降低具备滞后性,也将是一个长期的过程。此外,医保/医院部门对医院的结算从数月甚至更长时间的账期到提前预付,也将减轻企业的财务费用率。

带量采购之下,具备优质原料药保障的企业具备竞争优势

纳入带量采购试点的品种原研的市占率有望逐步下降,国内仿制药企业的市场集中度有望迎来较快的提升,但在集中度提升的背景之下如何保障中标企业的供应也将成为政府、医疗机构和企业共同面对的问题。相对于制剂产能的释放和扩张,在新的监管和环保要求之下,原料药的产能面临更大的壁垒,对于行业内原有的具备规模优势的规范原料药企业而言反而迎来了新的发展机遇。

优质仿制药企业增量品种上市降低政策带来的业绩波动

虽然现在国内多数的制药企业--不管是传统的中小型仿制药企还是大市值的行业龙头--都有相当部分的利润来自仿制药。由于中国医药行业发展的客观规律,哪怕是今天最优秀的龙头企业,也无一例外是从做仿制药起家的(这里排除近年来依靠资本市场融资投入研发的biotech)--无论是恒瑞、复星、中国生物制药,还是石药、丽珠、华东,这些企业迄今为止都还有相当部分利润来自于仿制药,但这并不影响其未来的发展。

具备研发能力的优质仿制药企业的投资逻辑将有望逐步与仿制药的逻辑“脱钩”——通过不断研发创新药+难仿药,打造自己的新一代大品种。这些企业经过了安徽模式、经历了福建模式、也经历了两票制、经历了反商业贿赂,每次行业政策的变化无异于对企业产品升级的一次“倒逼”-更何况这些公司早在多年前就开始着手产品的转型升级。仿制药企业的数量未来将逐步减少(日本经历了一致性评价之后也出现了同样的情况),留下的仿制药企业大体会从转型创新、打造难仿药、做长产品线+走向国际化三个方向上进行“突围”。

来自兴业证券

$恒瑞医药(SH600276)$ $复星医药(SH600196)$ $丽珠集团(SZ000513)$

@今日话题 @okok74 @啊咪老师 @金融菌 @微进化ing @不求甚解曹大勇 @牛氓的胜利 @moutaichina @醉酒看股 @雪白血红 @37度雪-医药IR观察 @只买医药股 @东哥投资 @上市观察 @那2018 @一体同悲无缘大慈 @晋春雷

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。