去年八月,金茂酒店一纸私有化要约,掀起了轩然大波。背后原因众说纷纭,但是一个共同点是,基本所有金茂的投资者都不看好这次收购。理由很简单:巨资购买低效重资产,以投资收入比来衡量极不划算。这件事情不仅成为了金茂的一大槽点,而且之后股价的漫漫下跌之路难说没有受到这件事情的影响。

确实,从估值角度:收购价作价96亿港币,金茂花32亿将其33%的股份买断;96亿市值的金茂酒店一年的收入只有6亿,净利润只有2亿,所以怎么看都不划算。

但是,当时我也咨询过公司管理层,给出过合理的解释。只不过一来股价跌跌不休,二来管理层解释的东西迟迟没有兑现,所以槽点一直无法平反,直到近日:

12月5日,金茂酒店资产的第一笔融资落地,也表示着重资产盘活有了实质性的进展。

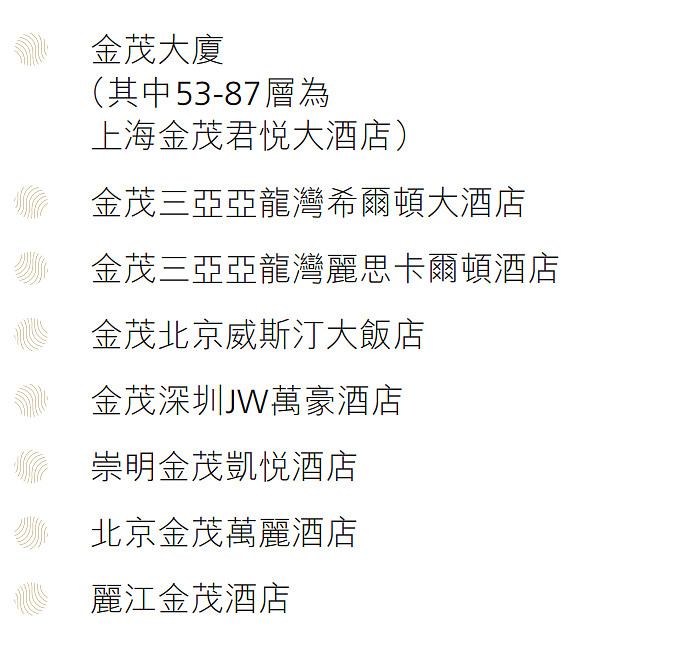

金茂酒店旗下一共8所酒店

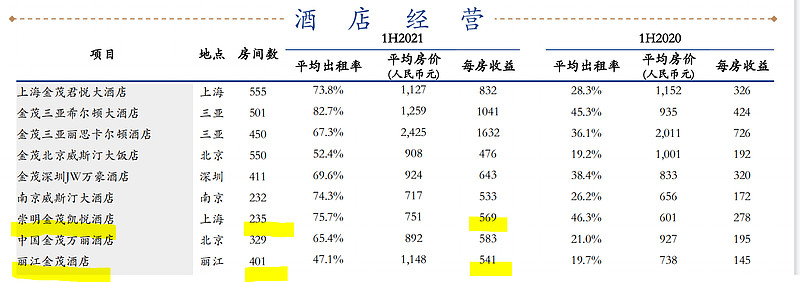

这次参与融资的三家(其实是资产里的两家,丽江酒店包含凯悦和璞修)从收入占比来说,可以说是这八家中垫底的

两家效益垫底的酒店资产就可以融到13.8亿人民币,那其他几家顶级酒店,我们有理由相信可以融到远远多于13.8亿的钱。

至此,我们就能够完全理解管理层的解释:金茂酒店这家上市企业由于成交低迷,在港股中被边缘化,已经失去了融资功能。而且最难受的是酒店资产之一的上海君悦酒店,身处金茂大厦之中,使得金茂大厦的权益不完整,导致金茂大厦也受到影响无法再融资。而私有化之后金茂会将金茂大厦从金茂酒店中单独拆出进行融资。

一座金茂大厦的融资额完全是百亿以上,而金茂私有化的这32亿港币折合26亿人民币,用来盘活这庞然大物,显然是一笔划算的买卖。而且以最新的融资进展来看,光是除君悦外的其它几家酒店,就已经能获得远高于26亿的私有化钱了。

一句话总结,金茂酒店的私有化不是把资产变得更重,而是更轻更灵活。静待金茂大厦的融资信息了!