2019年是公认的5G发展元年,2020年5G已经踏上新的征程。

5G降临,风口已至,我国在5G领域的布局当之无愧处于全球领先地位。

在硬件层:华为布局5G10年,推出全套5G网络设备解决方案,引领全球5G通信设备,是全球唯一一家可提供端到端5G预商用系统的公司。

在应用层:5G应用终端市场中国厂商抢先发力,世界前十大手机品牌,中国已占据7席,市场份额逐年升高。

在标准层:全世界5G标准立项共50项目,其中中国通过的立项数量最多遥遥领先。

在政府支持方面:中国政府采用频谱分配方式,把频谱根据电信运营商的需要根据技术的情况分配给电信运营商,大大加快了5G的建设部署。

风口已至,银华5GETF乘风起5,已于2月28日正式上市。其标的指数——中证5G通信主题指数选取产品和业务与5G通信技术相关的上市公司作为样本股,包括但不限于电信服务、通信设备、计算机及电子设备和计算机运用等细分行业,为投资者提供投资5G通信主题的投资标的。

中证5G通信指数聚集了5G产业链的上中下游,各行业龙头荟萃。那么,在目前指数的成份股中,你最中意哪一只?为什么?欢迎在评论区畅所欲言。

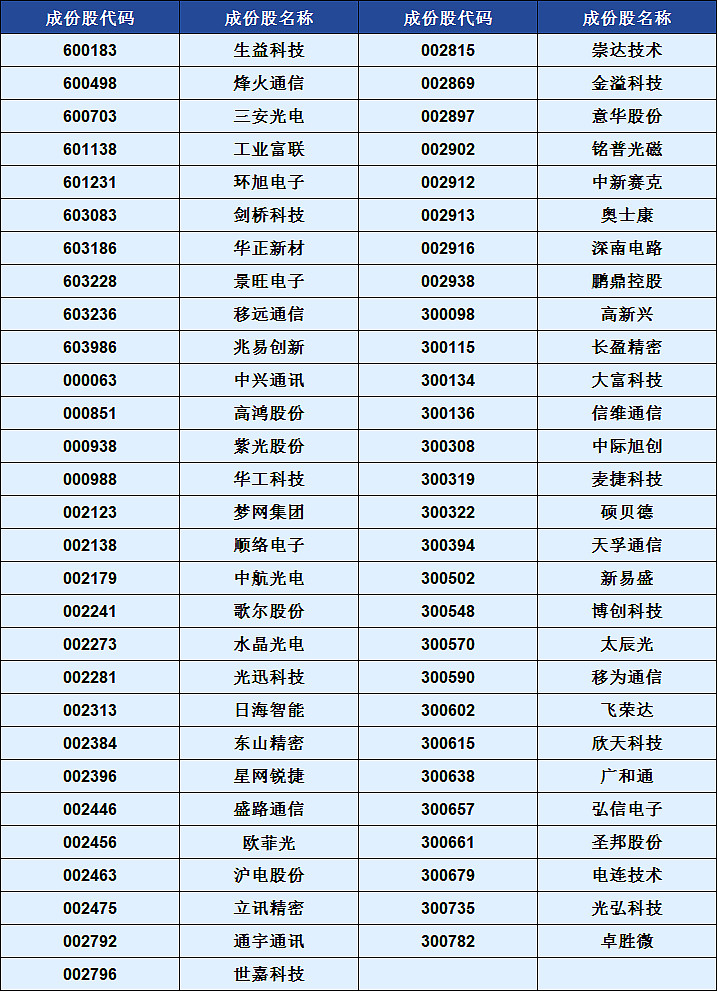

中证5G通信指数的57只成份股名单放在下面,供大家挑选参考↓↓↓

【活动时间】

3月2日至3月6日17:00

【参与方式】

1. 关注@银华ETF+回复 #5GETF159994# +你最中意的指数成份股,说明理由并转发至首页,即算成功参与。

2.本着鼓励原创的原则,抄袭者一经发现将取消参与资格。

3.每人限参加一次,多次参加以第一次回复为准。

风险提示:任何在本文出现的信息(包括但不限于评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,本公司亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,货币基金不等于银行存款,基金的过往业绩并不代表其未来表现,投资需谨慎。

全部讨论

#5GETF159994#$中航光电(SZ002179)$ 。连接器龙头,受益于“十三五”最后一年军品订单放量。另外公司也是新能源汽车连接器龙头,是军工企业中少数的业绩白马,目前的估值在历史均值附近,随着军工板块的底部走强调整也基本完成。

#5GETF159994# +$生益科技(SH600183)$

我还是看好生益科技。

生益电子位列通讯板领域第一梯队,分拆后理顺业务架构,强化竞争力。生益电子成立于1985年,产品以大批量的中高端通孔板为主,集中在SG无线通信、服务器、汽车电子等领域,客户主要为华为、中兴、三星、诺基亚等。2019年前三季度净利润3.1亿元,我们预估全年4.4亿左右(考虑少数股权,对上市公司利润贡献20-25%),同比翻倍以上增长。生益科技主业为覆铜板,分拆后有利于理顺公司整体业务结构,激励机制也将更为完善。生益电子在吉安新增180万平米的年产能,未来作为独立的资金募集平台,融资渠道将拓宽,新增产能有望顺利释放,充分受益SG基站建设和服务器需求增长。

上市公司持股稀释有限,整体价值最大化。目前科创板上市公司发行股份比例一般在10-25%之间,生益科技持股生益电子78.67%比例,公告指出,分拆上市后,生益科技仍是生益电子的控股股东,生益电子仍是公司合并报表范围内的子公司,稀释比例有限,公司和生益电子将专业化经营和发展各自具有优势的业务,通过加速发展实现的增量补偿因股权稀释可能带来的利润摊薄。同时,科创板对于优质企业的估值溢价,在上市公司的整体估值上也会有体现。

受益5G基建和服务器需求增长,高频高速CCL持续国产替代,迎新一轮快速成长。公司近期发布19年业绩快报,收入同比增长10.52%,归母净利润同比增长45.73%,超出市场预期。今年进入5G基站建设大年,全球云巨头的资本开支也恢复快速增长,服务器需求迎来拐点,同时,服务器平台升级,PCB板材呈高速化趋势,高频和高速CCL需求旺盛,公司高端CCL有望持续放量。FR4产品则受益景气度提升,随着江西九江新产能释放,将继续保持稳健增长。PCB业务方面,今年下半年新增产能有望释放。凭借高频高速覆铜板和通讯PCB的绝佳卡位,公司有望迎来新一轮快速成长。预计公司19-21年净利润为14.6、19.3、24.5亿元,对应当前股价(2020年2月27日收盘价)PE为48.4倍、36.5倍、28.8倍,维持“审慎增持”评级!

#5GETF159994# +$中兴通讯(SZ000063)$ +得益于国内移动通信行业的快速发展,中兴在制裁之后依然强势反弹。随着5G通信协议的升级,运营商的网络建设也需要全面升级更替,包括后期企业的通信设备也面临升级换代需求。由于国内存量市场规模较大,未来市场替换空间也更大,带动设备的需求,因而传导至上游带动中兴的设备需求提升,因此非常看好中兴持续回血走强。

#5GETF159994# +$日海智能(SZ002313)$

看好日海智能!

它的云业务应用广泛。云平台主要包含三大组件:嵌入式模块、云服务、应用程序库,是一套完整的解决方案,让几乎任何设备都能够连接到云端和App。公司的云业务广泛应用于泛智能终端、消费电子、智能家居、智慧城市、智慧监狱等领域。

龙尚科技与深圳市驿云物联科技有限公司的联手更体现了日海智能的应用。在国内率先打造“共享陪护床”,已成功落地众多医院,在业内创造了一种新型共享服务模式,受到广大医院和患者的共同认可。,日海智能有广扩的发展前景,它为政府已逐步探索、试点“共享医疗”模式,提供了方便。

#5GETF159994# +

$兆易创新(SH603986)$ +

国产存储器芯片龙头。除了计算,存储单元也是电子设备中重要的部分。

存储器是中国每年进口金额最大的半导体产品,也是全球规模最大的单一半导体产品。而兆易创新作为国产存储器芯片龙头,世界第四,未来发展前景会非常不错。

#5GETF159994#

看好$信维通信(SZ300136)$

个人认为5G还有很大机会,但不是去年那样单纯的炒概念了,而是从整个产业链出发,我的观点现在5G+手机消费电子会迎来爆发,5G手机还没有普及,市场空间还很大。

看好信维通信,公司是全球移动终端天线龙头供应商,其天线主要用于手机、电脑、可穿戴设备、汽车、工业等终端。公司围绕射频技术及大客户平台,持续发展天线及射频模块业务,并提供与射频可能形成协同的射频隔离、连接器、NFC无线充电模块、音频等一揽子产品解决方案。公司已完成5G天线阵列设计,随着5G手机成为潮流,将会是很大的业绩释放期。

#5GETF159994#

看好$长盈精密(SZ300115)$

长盈精密下游主要客户为oppo、vivo,众所周知,这两家公司每年都会发布很多新手机,5G时代的到来,势必会引起广大消费者一波换新型手机的需求,而oppo、vivo作为主要客户,他们拥有众多消费者客户群体,oppo、vivo手机的销量好了,长盈精密的营收和利润自然会上升。今年以来,长盈精密的营业收入和净利润都在好转,以及股价逐渐回升也说明了这一点

#5GETF159994# + $中兴通讯(SZ000063)$ 2020年全球5G规模建设拉开帷幕,中兴通讯作为通信设备龙头企业,凭借领先的5G技术和更加合规优秀的管理体系,有望获得15%以上份额,实现全球份额的进一步提升。近期,中兴高端服务器/路由器在国内运营商招标有较大突破,具有里程碑意义。此外,作为国内份额排名前二的主设备商,公司业绩在国内市场支撑下重新进入上升通道。

#5GETF159994# 看好中兴通讯

中兴通讯是全球领先的综合通信解决方案提供商。公司成立于1985年,是在香港和深圳两地上市的大型通讯设备公司。公司通过为全球160多个国家和地区的电信运营商和企业网客户提供创新技术与产品解决方案,让全世界用户享有语音、数据、多媒体、无线宽带等全方位沟通。

国内5G第一是华为,第二即是中兴通讯,以强市场号召力,掀起5G浪潮!

@银华ETF+回复 #5GETF159994# 看好$硕贝德(SZ300322)$

5G天线的主要供应商之一,硕贝德在塑胶振子的生产制造方面具有全制程的优势。公司5G基站天线产品已经批量出货,此外在微基站天线方面,目前主要做CPE、室内微基站与室外微基站天线。

在毫米波频段,公司聚焦在毫米波5G天线技术、射频前端RFIC芯片设计及相应封装技术,已经成功申请了几十项国内外相关专利。出货量持续增加,2020年业绩预计大增。

而且在手机与笔电等消费级产品方面,公司已进入华为三星等海内外大厂供应链,份额持续提升,同时随着公司产品成功进入高端机、旗舰机型,产业价值继续增长。

车载客户方面,公司的车载系列天线成功进入北美通用、上海通用、广汽、吉利、比亚迪等主要汽车品牌供应链体系,为多个主力车型大批量提供多合一的天线产品,前景看好。

综上所述,看好硕贝德。@老黑01 @Foosen @慢丶先生