此寻找卓越公司系列中对每一个股票的分析,会首先从报表开始,用数字了解它的经营现状和过去的资本配置,再通过竞争优势商业模型,判断未来的趋势,最后用投资框架进行打分。

股东回报本应该是最后的一小部分,但这点现在越来越引起国内投资者的关注,所以作为第一章去展示,不满意,后面就不重要了。

一、股东回报

Expedia自1996年创立,最初是微软下属的一个部门,1999年分离成独立上市公司,2003-2005年经历被IAC全资控股,让公司文化充满了PE(私募股权投资公司)气息,为之后差劲的发展埋下伏笔。

就股东回报来说,近5年来回购和股息总计57亿美元,尤其是2023年11月,公司豪放宣布50亿回购,考虑公司当前185亿市值,这是很大的力度,去年的大量回购就使股东每股权益价值增加了10%。

二、资本配置

Expedia总资产216亿美元。最大的一部份是80亿无形资产商誉,和携程类似来自于历史上的各种行业兼并,影响比较显著的是2015年16亿的Orbitz,和39亿的Homeaway及其旗下的度假屋平台Vrbo。公司有现金42亿,应收账款28亿,固定资产27亿。

从最近一年的数据来说,50多亿投入资本,创收128亿,净利润8亿,ROIC 16%。

三、竞争优势

在线旅行平台是随着互联网时代到来而兴起的第一批公司,1996年,微软内部成立Expedia,一个荷兰大学生建立Booking,而我国的携程则是创建于1999年。尽管经过了20多年的发展,随着人均生产力的提升,人们越发注重生活体验,旅行消费不断增加,让这些平台依然保持着高于行业和GDP的增速,和未来有机增长的前景。

在线旅行平台作为连接游客与产品的桥梁,占据着天然的有利地位,表现出强大的网络效应和规模效应。更全面的酒店机票娱乐选择,能够吸引更多的客户;而更多客户,也强化了平台对商家的吸引力,形成自发向上的增长飞轮。使资源不断向头部平台集中,在发达国家,Booking和Expedia总共有超过90%的在线旅行平台市场。

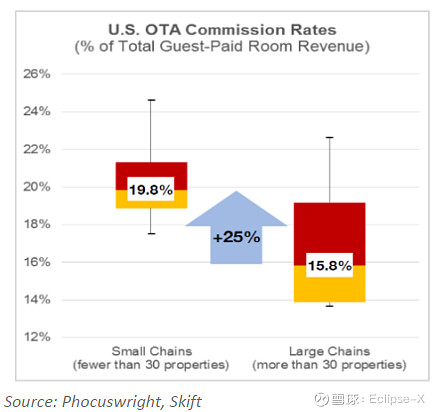

旅行平台大部分的收入来自于酒店。尽管飞机贡献了相似的交易额,但航空公司远比酒店行业集中度高,产品服务区分度低,导致机票价格更为透明,旅行平台在其中只能起到一个信息聚合的作用,所以抽成只有1-2%。而酒店则供给众多,种类多样,体验评分差别巨大,旅行平台在购买过程中起到了重要的匹配作用,抽成往往在15%左右,而且产品区分度越大,抽成越高,由低到高分别是连锁酒店,独立酒店,和独立房屋。

从商业运营角度,旅行平台有三种模式。分为经销商模式(Merchant Model),代理模式(Agency Model),和广告模式。作为经销商,旅行平台会帮助旅客完成预定酒店,向消费者收款,在旅客实际消费完后再将抽成后的款项打给商家。代理模式中,旅行平台会将预订信息传达给服务提供商,在旅客实际使用付费后,由商家向平台支付佣金。

不难看出经销商模式对旅行平台更为有利,而代理模式则对酒店更友好,让酒店可以有更正向的现金流并且掌握一手客户信息。早期Booking就是凭借代理模式,赢得更多酒店的信任,获得了极大的成功。但是在2017年之后,它凭借领先的市场地位,也开始逐步向经销商模式转移,获取更为有利的经济收益。现在已经和Expedia的比例相差不多。

旅行平台最大的费用支出,就是市场营销和广告支出,大部分流量来自于搜索引流。正因为大部分的旅行计划起始于搜索(现在/未来可能就是ChatGPT / AI)了,投资者一直有担心谷歌可能会进一步向产业链下游伸去触手。但正如我在携程中所讨论的,尽管这个生意也很好,但比Google自己的是要差不少,更重运营,要对接那么多的酒店,还要有客服中心以应付现实中可能出现的各种问题。如今大语言模型和AI跨越式进入普及,引起人们的担忧未来会不会只需通过AI预定酒店。而通用AI依然需要使用旅行平台所提供的接口,而且旅行平台会凭借其掌握的数据优势,大量的酒店信息和客户反馈,开发更好用的旅行专用AI,不仅可以在前端计划旅行,预定酒店机票,还可以在后端负责客服,进一步降低人工成本。而这些,是具备规模优势和充足财力的龙头公司,更容易实现的。

另外一个投资者担心的,是来自下游酒店的竞争。大型连锁酒店比如希尔顿,万豪,洲际在美国有着广泛而且多层次的酒店布局,他们通过内部的积分系统和附加服务,尝试与客户建立直接联系,降低营销费用,增强客户粘性。这个问题在美国尤其严重,连锁酒店占市场的72%,让Expedia受到很大竞争压力。但在欧洲更多是广泛分布的小型独立酒店,Booking受威胁很低。Airbnb更是发明新品类,从为背包客提供落脚的气垫床和早餐出发,扩展到多种类型的居住空间,享受着旅行平台这一垂类难得的品牌效应和自然流量。但Expedia旗下的Vrbo在这领域紧随其后,Booking也有另类居住作为选择,他们将独立屋作为补充加入到了以往海量的常规酒店搜索,有很好的协同作用。

四、公司价值

第一个问题,此公司是否真为消费者提供价值,而且有理由继续存在10年?

答案与携程相同,人们旅行的需求不会消失,需求与供给的多样性,让在线旅行平台作为连接顾客和酒店的中介,也会继续存在,如今拥有龙头地位的平台大概率可以继续保持领先,甚至在科技的竞赛中,进一步扩大优势。所以我的观点是可以。

第二个问题,以五年为尺度,公司的价格是否便宜?

在线旅行平台中,相比于一贯的绩优生Booking和闪耀新人Airbnb,Expedia是那个一直扶不起来的阿斗。其中有外部因素,Expedia主要在美国运营而且很大业务来自机票,遭遇供给端整合并与其竞争的压力。而更大的问题则来自于内部,前文提到Expedia被当做一个PE来运营,不断并购好像在整合行业资源,但内部却继续保留着资产的独立品牌,各立山头,甚至相互对广告竞价,并没能形成很好的协同效应。2019年Expedia进入了漫长的重组整合阶段,终于在2023年,完成了两个重要目标,首先是统一了各品牌的技术后台,提高后续开发测试功能的迭代效率;另一个是统一了登录和积分系统,过去各个Exepdia的平台之间并不联通,甚至Vrbo都没有积分功能,而从此之后,用户可以以统一的用户名登录多家平台,共享的积分系统能够增加旅客的复购率,持续选择Expedia集团下的平台。

2023年Expedia获得经营利润14亿,自由现金流18亿,未来随着营收的上升,以及内部整合发挥作用,利润有望翻倍(现在很多被假设在“调整项”中,但看似是在往正确的方向发展)。基于当前市值185亿,丰富的自由现金流和慷慨的回购政策,我认为当前价格是便宜的。

五、投资框架

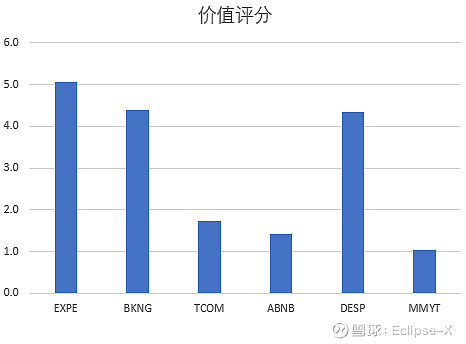

再重新回看Overlook Investment的投资框架,并逐项进行打分,Expedia获得综合评分:B,价值评分5。因为我觉得这个行业很多公司都可能有投资价值,所以都进行了一下打分,可以看出Booking和Despegar分数只略低一点,携程在上一篇文章中已经讲了原因,MakeMyTrip则是因为正处于高速增长期,盈利刚刚转正,而PE估值非常高,在静态评分体系中很吃亏。

(这是此打分系统下的第三-七个公司,还处于不断调参中,很可能出现前后违和的情况。而且,此打分模型更偏向历史数据的静态打分,较难捕捉可能发生变数的情况,请酌情参考)

$Expedia(EXPE)$ $Booking Holdings(BKNG)$ $携程(TCOM)$ 爱彼迎 $Despegar.com $MakeMyTrip