序言:二傻子和无脑吹票的不得入内

前言: 如果你有异议,那肯定你是对的,我是错的,也不用来骂战, 直接拉黑即可. 记录自己的操作思路,不是给你看的. APP上字体太小, 手机屏幕五笔也老按不准 ![]() 但欢迎来吹水或客观公正讨论想法

但欢迎来吹水或客观公正讨论想法

第一部分 类风湿和SJIA销量

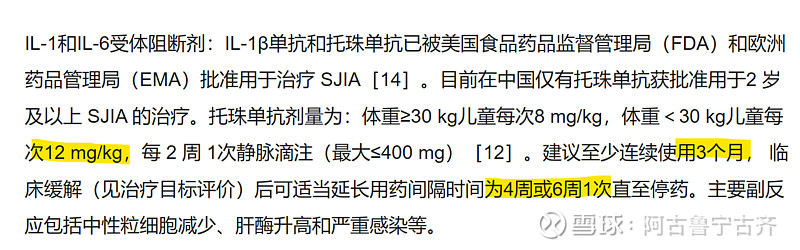

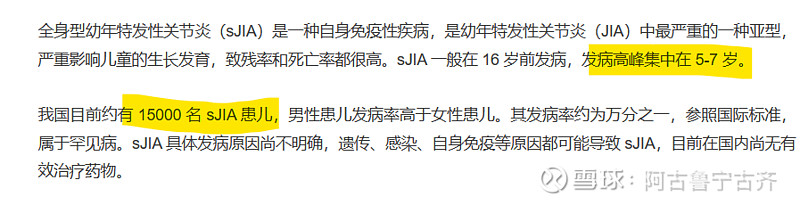

30kg(5-6岁就长到60斤的儿童 )比较少见,因为基本都是5-6-7岁学龄前儿童发病高峰,体重都是15-20-25kg标准,那就20kg /40斤作为我的计算基准

你问我咋知道的,去卫健委查查治疗指南,罕见病幼年特发性关节炎的一线用药,当然二傻子是不懂<指南>的

类风湿的市场就可以用卡西欧计算了

20kgx12mgx2周x3个月=1440mg

1440/80=18瓶(托珠标准规格是 80mg)

18x830=14940rmb 14940x15000人= 2.2亿/年

每个患儿都用+每个患儿都有钱用+每个患儿都在最好的时间窗口用= 2.2亿 就是市场极限

很多患家庭经济可以负担,却错失窗口,有的就没钱,错过了就没啥用了

托珠单抗是治疗类风湿性关节炎的二线用药,两个推论:

1, 这玩意大部分得类风湿得中老年人是药效不显著不敏感,所以这么多年市场一直打不开2 ,这玩意既然在世界上管用,但是中国广大中老年患者宁愿吃5毛钱的止疼片, 真相很残酷,

类风湿不是癌症, 不能立马杀死人有的还症状轻重反复, 不像复星的三个一线单抗曲妥珠/利妥昔/斯鲁利治疗高发的乳腺癌-淋巴癌-肺癌, 每个适应症都是20-30亿,70-80后的人口最多,生活压力最大,生活习惯最不好,马上这3亿人就要到中年的疾病高发期, 复星的抗癌单抗药逻辑布局: 天衣无缝 , 复星 三个大单品,乐观前景也就是90亿,咋还有二傻子觉得还在单抗赛道外面的土堆丽玩泥巴的 丽珠能做出来百亿市场……. 罗氏听了不笑死?

————————————————————————————————————

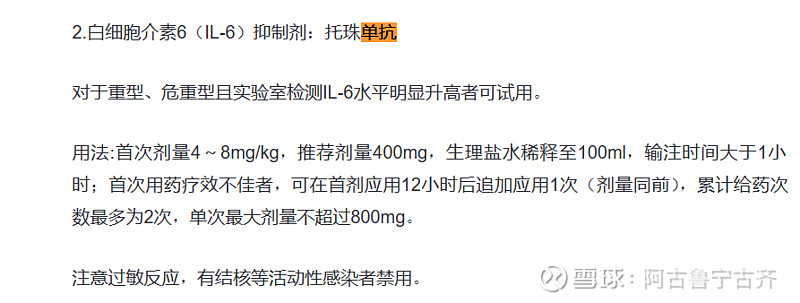

第二部分 《新冠第十版指南》

死亡和高危1:1,还有人会说实际超额死亡人数,这事不能说太深, 基本上有严重基础病,到了用单抗的地步也得鬼门关走一遭不一定拉回来,必须早用辉瑞P药, 顶不住了再用托珠, 请问你姓什么? 12月末-1月初,能同时弄到紧缺的P药和托珠 , 考验社会等级和段位

说正事,死亡6万, 1:1算,有能力用药 濒临死亡6万,用药有限制条件:

重型危重型且IL-6水平明显升高

60000x400=24000000mg

24000000/80mg=30W瓶

300000x830¥/瓶=2.49亿¥

你要是吹50-100亿销量也行,逻辑是如果2022年12月1日,P药和托珠已经充满到每一个社区医院和乡村医生的药柜冰箱而且医保全额报销, 那会2022年12月和2023年1月上旬有百万患者的需求

存者且偷生,死者长已矣, 没有如果, 他们都没了

————————-

第三部分 刻舟求剑 2.2+2.49=4.69亿

小朋友都没错过时间窗口,小朋友家里都有钱+假使他们还活着,他们都有钱,他们都有提前吃了P药,假使吃了P药还得打托珠,4.69亿就是极端理想化销量,实际销量也就1-2亿之间摇摆,2024年集采

脑子是个好东西

托珠单抗 ICU用药, 第一波疫情,死神先生已经拿着大镰刀已经收割掉90% 标的,大家也都看到殡仪馆的各种新闻了, 的确群体免疫完成了, 第二波会小的多,参看欧美第一波托珠单抗用量飙升4倍,罗氏紧急授权, 诺华在新加披拉了生产线 , 后来也是和口罩抗原一样无人问津,直到2023年再次需求狂飙,罗氏-诺华也郁闷啊,早三年 干什么去了.

托珠单抗罕见病SJIA销量, 现在还有1.5w,给你凑个整数,2w患儿,你有没有想过5-7岁的儿童以后也没多少了?毕竟发病率万分之一,毕竟雅培奶粉和飞鹤都崩了,以后这个市场一年少10%,这麽多年对应症销量一直是 1亿-2亿,2021年还减少了…..

脑子是个好东西,假使没有它,按照欧美2021峰值的需求托珠单抗是正常风湿销售的3-4倍+假使那些死人复生+假使每年都来+假使每次 全民感染=4.69亿X4=18.7亿,

无脑算销量,国内的天花板销量18亿也真的不能再多了

—————————

而且关于股票价格, 买过车吗?

你是想当孙子去4S跪舔销售: 4S爷爷, 您这XC90/途锐/X5/陆巡 太好了,太便宜了!

还是拿着现金当大爷 : 不要装饰, 不要垃圾抱枕贴膜, 落地XX钱,不卖?老子走了

对复星34/丽珠32/润都15/光大3/申能5.25的出价是坚决的:不卖?老子走了

在光大出3块钱买这条咸鱼,光大的球友甚至会说,这货转股都危险,搞不好到2块9

买票和买车一样, 只看价格

买贵的老车主都会骂4S店心黑或自己被骗了, 不会骂砍价的新车主

有的人裸车比别人落地选装+延保+送10次保养都贵,找谁说理去

但是股票里, 很多老车主就是玻璃心![]()

特斯拉老车主都不会骂等等党的新车主啊

——————————————————

终章 诸神之战

十年前复星恒瑞丽珠海正们看到单抗40/50mg 一针 上万或好几万或几十万,做个10000L的产能, 不是要比鄂尔多斯的煤老板都赚钱了? 大家磨刀霍霍 都切入赛道 ,没想到十年后果实成熟的时候,单抗也遇到集采,单抗也成了烧钱比速度的竞赛, 目前看恒瑞和复星是大概率长跑获胜的, 商业化的单抗能养活新单抗研发,自我造血不用公司额外输血了

丽珠呢, 砸了十多亿, 折腾十多年,第一个切入单抗赛道的科班出身大药企, 竟然连百奥泰这个攒电脑卖电脑起家的皮包公司都比不了 ![]() 百奥泰的股东,在下冒犯失礼了, 据说你们的ADC重启了? 恭喜!

百奥泰的股东,在下冒犯失礼了, 据说你们的ADC重启了? 恭喜!