安克是一家披着消费类公司外衣的科技公司,这主要还是来自安克的企业和创始团队的文化基因。这就给这家还在成长的公司的估值带来很大难度。如果是一家平平无奇的获得了不错市场份额的消费类公司,那20x的pe不算太低估,但如果看成一家有创新研发能力的成长型公司,那现在的安克还依然处于青少年时期。

六、安克的财务表现

其实于我个人而言,我更看重的还是安克的企业文化和战略空间,所以最重要的分析内容其实上一篇安克创新投研笔记(二):从产品出海到品牌出海 已经聊的七七八八了。不过财务表现也很重要,至少可以佐证安克过去战略上的成功。

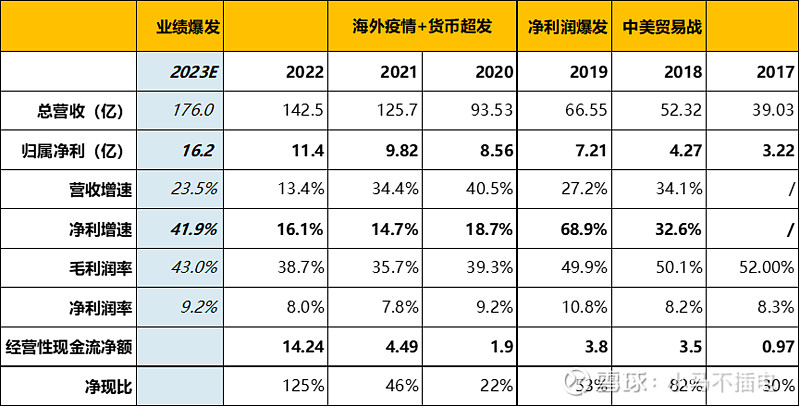

安克近年业绩表现优秀,过去6年总营收CAGR高达28.5%,净利润CAGR高达31%。这其中无线音频类发展速度最快(得益于18-19年成立的soundcore品牌),6年营收翻了11倍,智能创新类产品营收过去6年翻了6.7倍,充电类营收翻了近3倍,可以看出充电类产品作为营收基本盘,增速在放缓,其营收占比从17年的73%逐渐下降到目前的49%左右。

23年净利16亿+,净利增速高达42%,大幅高于23%的营收增速,经营现金流水平自22年表现大幅好转后有所收缩,23年净现比回落到89%,差强人意。毛利水平随着近几年产品线的扩张等因素有所下降,但近两年重回上升趋势,23年达到43.5%。对比绿联科技毛利水平38%左右。

上图里23年业绩是年报出来前的预估,后来的实际情况是营收175亿,净利 16.1亿,基本没任何意外之处。

安克创新总体上盈利能力较强。ROE在上市前长期高于40%, 近两年触底反弹,23年预计ROE为22%。作为对比,正在冲击ipo的竞争对手绿联科技,截至23年底资产规模大约是安克的四分之一,23年ROE为22%。

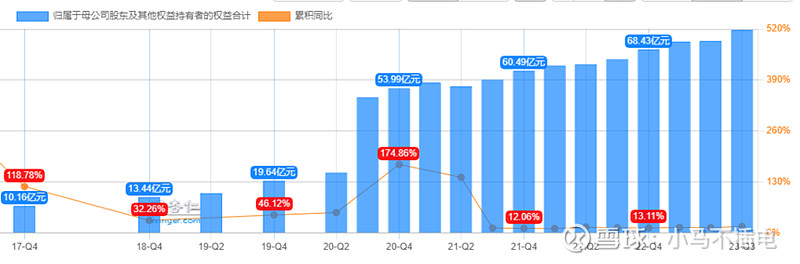

从毛利/净利水平到ROE水平,安克在过去三年都经历了探底回升的阶段。随着疫情开放、经济好转、新品牌成熟、品类品牌的精简(安克最初的耳机品牌Zolo和车载充电品牌Roav已退出主要品牌阵营),23年各项盈利能力数据都有比较明显的提升。

稳定的经营状况带来稳定的净资产提升,安克上市之后净资产增速稳定保持在12%-16%左右增速。公司财务表现总体上比较稳健。

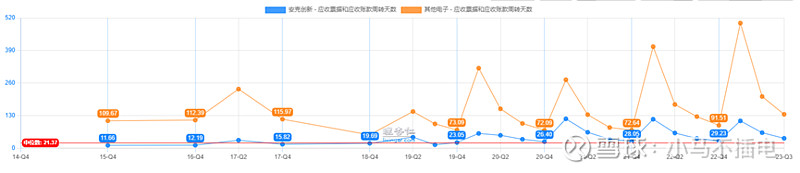

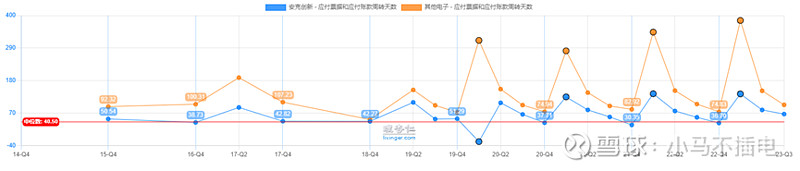

安克的运营能力出色,对下游处在相对优势地位,应收账款周转天数显著低于行业平均。但同时也许是全部外协生产没有自建工厂的原因,安克对上游的应付的周转天数也显著低于行业平均,占款能力不足。

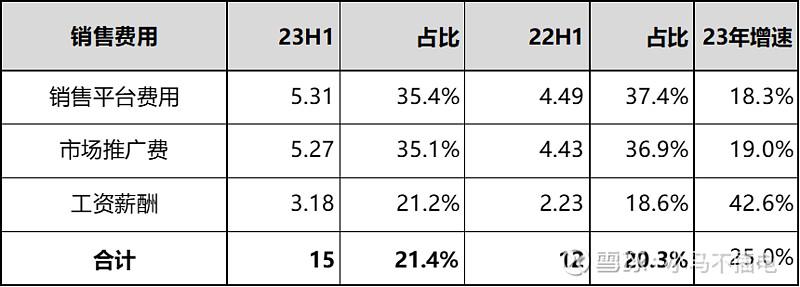

公司的销售总费用近年保持在20%左右,占比较20年之前的30%以上有明显下降。这其中平台费用在销售费用之中的的占比也从19年之前的60%下降到目前的35%,可以看出在线上线下平衡发展,和提高在线运营效率方面(包括独立站点的运营),安克有显著的提升。根据安克在招股书中的描述,跨境电子产品行业平均销售费用占比大约在40%左右,安克目前的20%左右也佐证了其品牌力。

计算可得销售平台费用占线上营收的约10.8%,比绿联科技的11.9%略低(数据来自绿联科技注册版招股书),也可以看出即使安克的品牌力和销量大幅领先,平台这块费用也是相对刚性的比例,很难大幅降低。

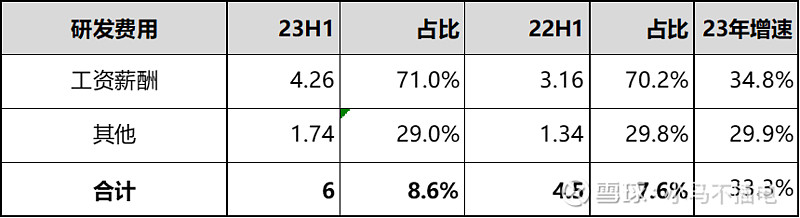

另一方面,安克在研发费用上的支出水涨船高。23年安克的研发费用进一步提高到了营收占比的8.6%,而20年之前这个比例基本上在5-6%。同样根据招股书中说明,其他同行业可比公司的研发费用占比普遍较低,只有1%左右,绿联科技是竞争者中表现较好的,研发费用占比也只有4.6%。

研发的水平可以用过去研发项目后来是否开花结果来直观衡量。招股书中分享的19年公司主要研发项目,主要是扫地机器人、耳机、家用投影仪、智能锁等目前公司的各条线主力产品,基本上形成了公司除充电类产品外的主要盈利增长点,说明公司的研发战略成功率是比较高的。

更重要的一点是,研发方向体现战略意图。安克的研发项目基本上是成熟产品类目的创新性打造,而非失败率较高的原创产品。这也是为什么安克虽然科技基因深厚,但我并不担心安克未来点错科技树被时代抛弃,因为安克不做第一个吃螃蟹的人,这点和腾讯很像。其实如果仔细观察安克,会发现它有很多和腾讯战略思路相似的地方。

财务安全角度,公司资产负债率41%,速动比率1.5,净现比约90%,在行业内都好于平均水平,安全系数较高。相对需要担心的是公司的存货。公司为适应线上线下销售规模的扩张,必须保证存货供应的充足。22年公司存货账面净值达到14.8亿,占公司流动资产比重达到21%,到23年Q3存货数据大幅提升至30.6亿,占流动资产占比32.6%,占净资产比重40%。四季度向来是出货高峰(海外的圣诞大促等),22/21年公司存货Q4相比Q3分别下降40%,33%,23年底下降幅度没那么大,但也降到24亿,占流动资产19%,但还是比年初增加了10亿。

作为对比,绿联科技23年存货占流动资产比重为44%,年底计提减值四千万,占当年利润的9.5%,同样面临存货压力。电子产品常常面临技术迭代(比如苹果调整充电接头标准)和偏好改变,新产品新风尚频出,若出现重大技术转向,存货有大量计提减值的风险。安克过去两年存货跌价减值分别计提了7%和4%,这部分分别吃掉了公司9.6%和8%的利润。

安克的优势在于,安克产品线相对多元,且重视研发,对市场反映敏捷,常常做出细分赛道引领潮流的创新,同时又不自建工厂,这些都能对冲一部分存货风险,但始终处于瞬息万变的消费电子市场,除了苹果等少数最高话语权玩家,参与者多少都会面临潮流风向转变带来的存货滞销的风险。

七、机会和风险并存

因为主要市场在海外电商平台,安克始终还是要面临汇率和税率波动、中美关系、逆全球化、单一平台依赖度过高等等非市场化风险。这些风险都很难通过预判进行有效规避。仅仅从产业趋势和安克的企业文化、战略和产品线角度,安克是一家已经拥有了不错的品牌势能和渠道建设的中高端消费电子产品公司,以其目前的发展成就,确实已经初具消费电子界“宝洁”的雏形。

根据独立站的介绍,Anker20-22年连续三年蝉联手机充电外设销售额全球第一(比较范围是充电外设零售收入占到品牌收入75%以上的品牌)

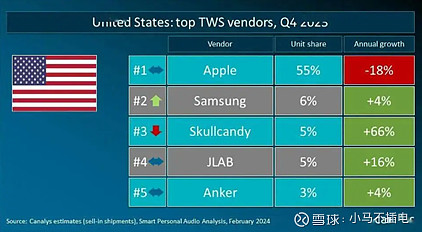

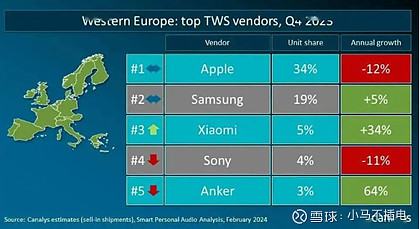

安克的基本盘充电类产品的全球市场份额极其分散,以移动电源为例,全球移动电源市场23年总体量约为230亿人民币,名义上的一哥安克的市占率也不足5%。另一个拳头产品线TWS耳机,23年Q4安克的北美和西欧的市占率可以排到第五,但也仅有3%。这两大产品线安克均已有不错的品牌认知度和品类布局,未来有机会在全球其他地区(包括大陆)进一步提升市场份额。

上图是23年安克tws耳机在美国和欧洲的市场份额,虽然都是前五,但是份额也只有3%。

而智能创新业务,除了已经比较成熟的扫地机器人、安防类产品、家庭投影,安克围绕智能家居和智能生活开拓新品类的机会还很多(包括Anker品牌旗下的便携储能产品和AnkerMake品牌旗下的3D打印机也都是智能生活领域的拓展),这个方向也最符合安克一贯的“浅海战略”,即不去卷大容量核心单品赛道(手机电脑等),在容量相对小且品类分散度高的赛道做细分龙头,避开和大厂竞争,最终形成多元发展。

随着AI技术的成熟,假如下一代智能终端从手机变成其他穿戴设备或者通用机器人,安克也有相应的研发能力和市场嗅觉在新的平台分到一杯羹,就像过去十年安克锚定着苹果多次升级产品线那样。

所以问题来了,现在370多亿市值,贵不贵?未来想象空间大不大?

对于这样一家仍处于快速增长期,过去十年表现出了优秀的企业文化和战略执行力,拥有1个品类领导品牌和3个品类优秀品牌,未来有不错的想象空间的企业,目前动态pe大概只有23x,ps大约2x,peg取过去4年增速均值,目前大约0.9x,估值水平并不高。

但是这个并不高的成立前提,与其说是看好安克已经取得的成绩,不如说是看好安克能够基于优秀的企业文化和被历史验证过的战略选择能力,从而一次次抓住消费电子转瞬即逝的新机会,最终继续扩大自己的产品矩阵,并且继续提升自己的盈利能力。

对安克这种企业,想预测它未来两三年的业绩难度是比较大的,难度主要来自于消费电子产业供需两端的创新变化难于预测。但相对容易看懂的是,安克过去很好的应对了这些变化,把握住了几次不错的扩张机会,创立了几个不错的品牌,证明了自己把握发展机遇的能力确实是不错的。

现在全球有两大趋势,一个是AI,一个是互联网经济,国内也在经历两大趋势,一个是消费扩容(中国消费占GDP比重不到40%,还远远落后于发达国家水平),一个是产能出海,这些趋势背景从机会层面都是安克成长的优质土壤,现在安克算是过了生根发芽的阶段,未来能开多大花结多大果,我个人是非常期待的。

至少要破除这个刻板印象:安克就是个做充电器的。

$安克创新(SZ300866)$ $腾讯控股(00700)$ $苹果(AAPL)$

《投研笔记》是我对感兴趣的一系列公司的投资分析笔记,首先内容不代表任何投资建议,其次这些投研笔记会倾向于做商业和企业分析,尝试探讨公司的内在价值和发展潜力,而不是从股价出发做“证券分析”。