JayTC(2022.06.02)

一、目前关注(由高到低):旭升股份(压铸),伯特利(线控),杉杉股份(负极),立中集团(免热材料),华阳集团(智能座舱),拓普集团(平台)

另:保隆,中鼎(空悬),亚太股份(线控 + 轮毂电机),伊之密(设备)

二、关注路径:汽车板块 -- 零部件(细分领域龙头) + 负极(锂电中段预期下调)

四、核心观点:

1、杉杉逻辑:跟踪负极材料排产情况,22Q2环比增长20%,未受到疫情影响。

锂电属性:2019 , 2021年新能源车渗透初期,锂电池作为终端最大的成本件,中段产能不足,下游承压,锂电材料就有量价双击逻辑,2022年逻辑减弱(产能快速释放,供需关系破坏量价关系)

面板属性:面板供给大幅减产,长周期行业筑底时间比较长,关注是否能周期底部反转。

2、坚定看好新能源板块在22H2的销量预期(政策面带动需求端,复工复产带动供给端)

1)中信证券研报指出,国常会提出阶段性减征部分乘用车购置税600亿元及其他多项利好汽车行业恢复和发展的政策。我们认为购置税减免是拉动汽车销量最有效的政策之一,政策力度超市场预期,有望拉动100-200万乘用车新增需求。汽车行业最差时间已经过去,未来有望持续边际好转,看好汽车行业的整体复苏和长期发展,当前时点建议超配汽车板块。

2)财联社5月31日讯,工信部办公厅、农业农村部办公厅、商务部办公厅、国家能源局综合司发布关于开展2022新能源汽车下乡活动的通知,鼓励各地出台更多新能源汽车下乡支持政策,改善新能源汽车使用环境,推动农村充换电基础设施建设。

3、从品类角度,产品线由减震器、内饰功能件扩张到底盘系统、热管理等领域,不断打开成长天花板。测算2025年国内减震器、内饰功能件、底盘系统、空气悬架、热管理、线控制动的市场空间分别为118亿元、208亿元、525亿元、152亿元、1080亿元、101亿元,2021-2025年CAGR分别为4.6%、4.6%、4.7%、52.9%、14.3%、73.5%。

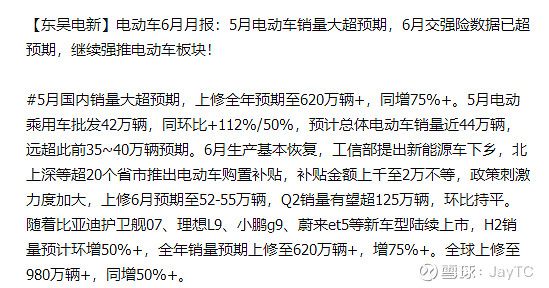

4、已公布5月的部分销售数据:

5、更新销售预期(2022.06.15)

五、配仓思路:

1、旭升VS文灿VS 爱柯迪 (从财务稳健度择优考虑)

2、立中VS文灿 (立中免热材料供文灿,上下游联动),配置旭升,但是又不想错过文灿的弹性,文灿上周和立中签了协议,所以配立中是个不错选择,文灿的弹性出来,立中的弹性会强于文灿。

3、伯特利VS 拓普集团 (线控国产替代,线控营收比重大超配)

5、零部件两个方向:一个是创新类的一体化压铸,一个是国产替代化(线控,空悬)

六、逻辑更新:

动车下个增量:L2 -- L3

L2 -- L3 :先硬后软

L2 -- L3 : 部分是0 - 1,部分是1 - N

执行层零部增量逻辑:一体化压铸(滑板底盘),线控系统,空悬系统,轮毂电机

七、关于一体化压铸的思考:

1、从终端考虑,各品牌终端要占市场,成本是关键,操控性迭代是其次,一体化压铸在当前时点恰好是两者的融合。

2、拓普作为零部件龙头,是否能新高,是整个板块新高的关键盘口信息。

3、L2-L3级别差异化,其中的增量元素的国产替代化也是成本考虑的必然结果。

4、一体化压铸,从设备,材料,工艺,产线,在国内能形成闭环,而且有优势。一体化压铸是传统行业遇到了技术生态的风口,在量价关系分析,“价”取决于成本(原材,工艺),“量”取决于产能释放(现金流,下游绑定),整体PE随着终端新品景气推动上移。

5、竞争格局,终端本身与压铸商。两者的商业模式不同,盈利点不同,最终各自回到自己的发展方向。

6、市场规模,预计从2023年开始,一体化压铸的市场空间将迎来快速提升。据测算,国内一体化压铸的市场空间到2025年预计将达272亿规模, 2022-2025年的CAGR达221%。轻量化的市场规模,单车用铝250Kg对应15000元,单车用铝250KG到300Kg,叠加动车增量,市场空间从250亿到2025年的1000亿+,每年的增量在100-200亿。

7、中报的影响,Q2疫情短期影响营收确认,部分公司闭环管理,影响很小,6月单月供需基本修复,Q3超预期(政策推动,产能释放),Q2在预期内(甚至部分会超预期)

8、股价波动思考,个人判断:这波反弹是对Q2悲观预期的修复;下一波新高是业绩超预期的增长。

----------------------------

PS:个人思路笔记,不作为个股推荐