双汇年报发布了,老牛看完以后第一反应就是:后面怎么走,估计还得看牧原的脸色。

还是老样子,先看下公司的主要经营指标。

1、主要指标变动

从资产负债表一路往下,2023年双汇货币资金大幅减少,从之前的57.69亿下降到了28亿,全年“准现金流”大概在67.8亿的样子,相比之下“短期借款”“长期借款”大幅上升,年末债务总额超过80亿,可以说债务压力还是很大的。

其次是存货,从22年的61.21亿上升到了82.67亿,占总资产的比例达到22.5%。结合全年总资产周转率下降、应收账款周转天数的增加,能发现是产品在销售方面出了一些问题,这点格外需要注意。

再往后是营业收入601亿,同比下降4.2%;净利润50.5亿,同比减少10.11%。

相比收入的下滑毛利率倒是可圈可点,从之前的16.59%上升到了17.34%,已经是连续三年上升。

年底分红31亿,但要是加上之前的年中分红,全年分红率高达98.45%,连续第四年超过了90%,按照当前股价计算股息率在5%以上,颇有吸引力。

三大现金流的状态连续五年“正负负”:经营净现金为正,投资净现金和筹资净现金为负,大体还算是比较好的状态,表明公司自身的经营能力能同时满足对外投资和偿还债务,尚处在健康状态。

整体看下来,公司这几年赚钱能力有点差,但也算健康,尤其是在股东回报这块还是比较慷慨的,也算是中规中矩吧。

不过,最重要的还是要分析收入下滑是短暂的,还是长期不可逆,这点对于未来的投资决策至关重要。

2、财报细节

看完了常用指标,再来看下财报中的细节。

首先就是人均贡献。

老牛个人对双汇近五年的人均工资和人均创利做了个测算,人均工资基本是稳步上涨,但人均创利则是波动的。

2022年人均创利13万,去年是11.7万,大概反映了两点:一个是公司在管理方面还有待加强;另一个也进一步证明去年盈利效益比较差。

第二个是公司的销售体系和渠道。

销售体系方面,双汇分为直销和经销两种,其中直销毛利率常年比较低,23年只有3.53%,而经销毛利则有20.79%。从销售渠道看的话,还是经销更加友好。

事实上,公司也确实在增加经销渠道的力度,比如就在财报里提到去年增加经销商3632家,总规模达到了23570家。这点也证明,公司在市场大局观方面还是的认知还是比较清晰的。

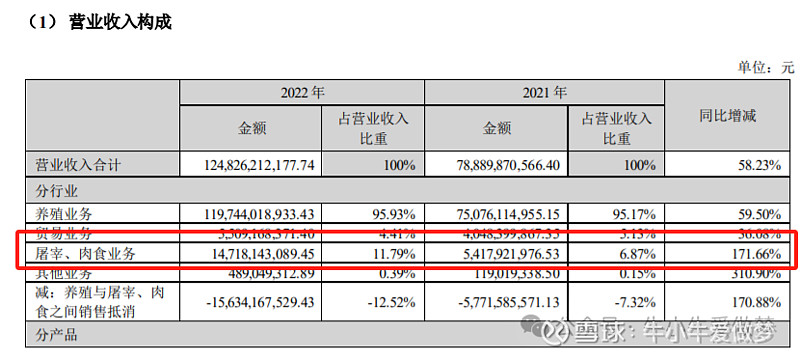

最后,就是决定收入最关键的业务——屠宰。

翻看公司连续五年的财报能发现,在收入中占比最大的并不是大家潜意识中的肉制品,而是屠宰业,并且这项业务的收入常年保持在50%以上。

最典型的是屠宰的营收占比在2020年达到了65.35%的高位后就开始回落,同时营收金额也从当时的482亿下降到了去年的309亿。

相比之下,大家熟知的肉制品却长期停留在260亿左右,基本上就是现阶段的天花板了。

也就是说,决定双汇业绩的主要因素还得看屠宰业。

在国内屠宰市场,双汇长期都是行业老大,但目前的市场占有率也只有5%,而且还迎来了竞争对手——牧原股份。

2021年的时候,牧原屠宰业收入还是54亿,22年就飙升到了147亿,要是按照去年中报里披露的70%增速看的话,全年应该还会有不小的上升。这意味着牧原已经威胁到了双汇的基本盘,所以对于公司未来几年的行业地位,是很有必要看下后续牧原财报的。

如果牧原依旧是高增速,基本上可能在几年内超过双汇;如果同样遇到瓶颈,那基本就是行业共同的困境。

3、总结分析

至于最后怎么评价双汇这家公司,我个人觉得应该基于多个角度考量:

第一,从行业发展角度看,双汇目前目前处于成熟期,出现高增速的概率不大,股价没有太多想象空间;优点则是业绩相对稳定,有充足的现金流,再加上分红率高,很受高股息群体的青睐。

第二,最近几年是典型的周期股,受猪肉价格影响波动非常大,再加上竞争对手后来居上,短期内想通过股价获利不太容易;

第三事关转型,火腿肠其实是在冰箱尚未普及、零食单一时代的产物,如今越来越倾向于尝个鲜、小时候的味道,产品已经到了迫切需要转型的时候;另一方面,虽然公司在切入预制菜赛道,但该赛道受到的争议越来越大,能否成功还有待考验。

从多个角度看下来,你会发现这家公司的处境非常微妙,要说有下滑的趋势,却依旧是妥妥的大奶牛;要说产品跟时代脱节,又偏偏在寻求转型。

你很难确定,到底是基本面的长期下行,还是暂时沦为青蛙的王子。所以,不妨再让子弹飞一会吧...$双汇发展(SZ000895)$ $牧原股份(SZ002714)$