当我们谈论利率这个词的时候,我们到底在讨论什么?

利率是个范围很广的一个概念,并不是用一个数字就可以概括。

即使缩小到国债无风险利的范围率,也还分短期和各种期限的长期利率,分名义和实际利率。

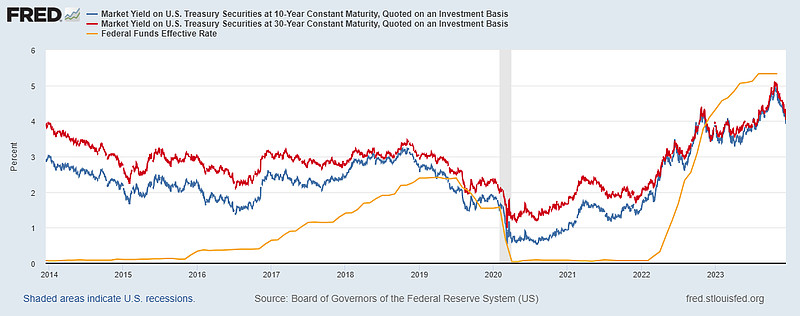

下图展示的是过去10年美国无风险利率的变化历史。除了黄色线的短期利率之外,我还同时展示了蓝色线的10年期利率,和红色线的30年期利率。

不同年限的利率水平可以很不一样,它们的变化节奏也不一定同步。

当我们说”美联储加息“时,指的的是短期利率(联邦储备市场利率),确实是走了一个过山车旅程,从10年前的0%,到2018年的2.5%,又在全球疫情期间在短短几周内降回0%,然后过去两年升到5.3%。

但是,如果我们看的是长期利率,现在的水平与10年前差别不是很大,变化也没那么极端。

10年期只是从2.9%上升了一些到3.9%,而30年期只是从3.9%略微上升到了4.0%,只上升了区区0.1%。

而且,他们现在的水平都比短期利率要低,也就是所谓的”倒挂“。

所以,我们暂时的结论是,过去10年,长期利率并没有上升多少,上升的只是短期利率。

这个区别非常重要,也将影响到我们对投资策略的选择。

即使是短期利率,市场也预期不会持续在现在的高水平太长时间。

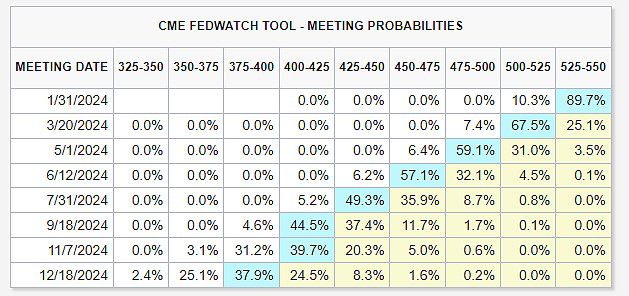

我们可以通过芝加哥商品交易所的联邦利率期货价格,来推算市场参与者对未来短期利率走向的平均看法。

下面展示的矩阵,显示了未来一年不同月份,市场参与者赋予各个利率水平的概率。

我们可以看到,现在市场预期有七成以上的概率在明年三月就会第一次降息。

而且预期会在明年一共降息五六次之多,每次0.25%,利率累积会下降1.25-1.5%。

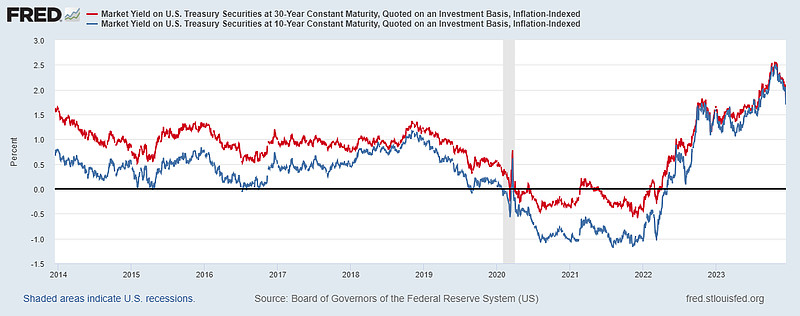

如果我们看美国的“实际利率”,更加会发现长期利率一直就不高,现在也不高。

所谓实际利率,就是名义利率减去通胀预期。这个利率可以透过通胀挂钩国债(TIPS)的市场价格去推算。

30年期实际利率可以说是股票资产的直接竞争对手, 所以是股票资产的估值基准。

原因很简单,一家公司的股票,作为未来几十年现金流的折现,其实也可以看作一个通胀挂钩的长期公司债券。

实际利率高的时候,股票的相对吸引力就小了;低的时候,股票吸引力就大了。

图中我们可以看到美国实际利率在过去10年的变化,蓝线是10年期,红线是30年期。

30年期实际利率,在过去10年其实仅仅从1.6%增加到了今天(2023年12月15日)的1.8%,才上升了0.2%。我们依然生活在一个超低利率的时代。

而对于长期实际利率的未来走向,其实也不乐观。通常的观点是,与长期实际利率正相关的两个重要因素,是人口增长率和社会生产力的增长率。而这两个因素,暂时在全球范围都不乐观。

我们看看如果这个时点如果选择投资国债,也就是股票资产的竞争对手,在未来10年会获得什么回报。

如果持有10年期的名义国债。那么可以很确定的获得每年4%左右的回报。如果未来发生通货紧缩,也许你的购买力会上升,但是这是唯一的潜在额外好处了。

如果你持有10年期的通胀挂钩国债,那么可以确定性地获得物价通胀+2%的回报。

这样的回报能不能接受,我觉得很多人觉得也很理想,特别是考虑到了确定性。

但是,肯定已经不是一个能令人忽略其他投资选项的水平。

$美国国债20+年ETF-iShares(TLT)$ $通胀债券指数ETF-iShares(TIP)$ $美国国债1-3月ETF-SPDR(BIL)$