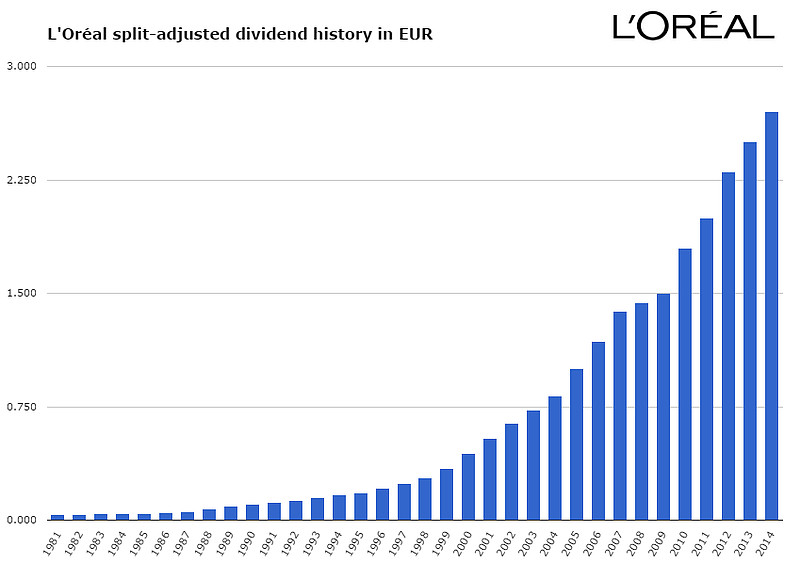

从1963年上市第一年开始,$欧莱雅(LRLCY)$就没中断过派息。

从80年代开始,就从来没削减过股息。绝大部分年份都是以8-10%左右的速度增加。市场不确定性高时,也只是缓一缓,不会开倒车。

当然,欧莱雅并不是传统意义上的“高息股”或“价值股”。因为比较长期持续的扩张能力,市场给与它一个看起来绝对值比较高的市盈率(不过这与高估是两回事),所以股息率相应的也很低(只有1%左右)。

这种能做到超长期持续派息的公司,有的人称为“股息贵族”(Dividend Aristocrats),我更喜欢称它们为“股息长跑冠军”。

“股息长跑冠军”能做到持续几十年的股息增长,有两个原因:

一个原因是,轻资产模式、盈利稳定的公司,有持续派息的底气。

这种轻资产公司的扩张,一般不需要投入多少资金。如果真有增长机会,派息也不会影响扩张。如果真的没有增长机会,不派息,甚至砸更多钱进去,也回天无力。

另一个原因是,这是一个已经到了第三代的家族公司。

很多欧洲的家族公司都是这样,祖业是不允许卖的,也不允许抵押贷款。所以,市场报价真的与他们没关系,股息是大股东家族唯一的现金流来源。

他们对职业经理人团队通常有两个主要诉求:

第一条,千万别把公司弄垮了,垮了就真的无法东山再起了。

第二条,千万不要减少派息。股息率低一些没关系,我们就省点花。可是真的别一年多一年少的,从奢入俭难啊。

只要做到这两条,他们能给与职业经理人团队很大的耐心和灵活空间。这种公司CEO的更替周期远长于美国公司,也能做比较长的商业规划。

在美国也有一家类似情况的家族企业 $百富门(BF.B)$ 。以后再介绍。 $强生(JNJ)$

全部讨论

同样是家族企业,$欧莱雅(LRLCY)$ 祖孙三代交接都没影响职业经理人CEO的正常衔接,未来的不确定性比$路易威登(LVMUY)$ 小很多。

这样的公司也更容易吸引到最优秀的人才,因为在欧莱雅可以从管培生一直做到CEO,而在路易威登则最高管理职位预留给了阿尔诺的五个子女。

$欧莱雅(LRLCY)$ 今年提高股息10%。

从1963年上市第一年开始,就没中断过派息。从80年代开始,就从来没削减过股息。绝大部分年份都是以8-10%左右的速度增加。

之前持有了大量$标普500派息ETF-ProShares(NOBL)$ 啥都很满意,就是发现留学生股息要交30%税这etf分红有点多,现在慢慢地换成伯克希尔了

根据派息持续增加的年份长短,还可以细分为红利冠军dividend champion(10 years growth),红利贵族dividend aristocrat(15 years growth),红利国王dividend king(20 years growth)

招商基金很早以前就有个基金000391,追踪标普高收益红利贵族全收益指数收益率 (S&P High Yield Dividend Aristocrats Total Return Index),可惜没规模,2016年清盘了

五分之一个世纪都没涨,长期,太长期了,毕竟老牌贵族

此文中提到的 $百富门-B(BF.B)$ 为 Jack Daniel 品牌的所有者。

市盈率(TTM):43.03市净率:10.3052周最低:60.23委比:0.00%市盈率(静):37.33市销率:--每股收益:1.52股息(TTM):0.79每手股数:1总市值:312.85亿每股净资产:6.27股息率(TTM):1.21%

- . - antivoid

这就是我说的不操心的股权投资、回本儿、吃股息的概念,很多人看不起股息分红,但是真正的欧洲老钱,都是吃股息的。这个问题,其实也是如何由富到贵的问题。