英国的煤气网络已经被三家外国财团瓜分了。

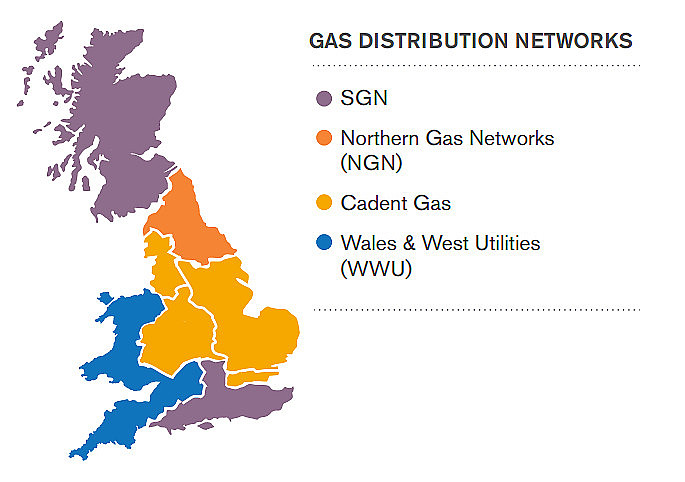

见下图,英国的煤气配送网络,分为8块专营区域,授予配气网络的经营权。

蓝色的WWU和橙色的NGN,这两个区一直归属$长江基建集团(01038)$ 。

中间相邻的4块黄色区域,归属一个由澳洲麦格理、我国主权基金CIC、卡塔尔主权基金等组成的财团。

最北面和最南面的两块紫色的区域SGN,原来属于英国本土公司SSE所有。这星期刚作价37亿英镑,卖给了$Brookfield资管(BAM)$ 旗下一家基金组成的财团。

加上承担40亿英镑的负债,总作价77亿英镑,相对规管资产基数(Regulatory Asset Base, RAB)溢价40%。

财团的组成是:博枫的超级核心基建基金(Super-Core Infrastructure Partners)和加拿大安大略省教师养老金(OTPP)各占37.5%,安大略省市政员工养老金(OMERS)占25%。

这个是博枫2018年才成立的新基金,但是现在很受欢迎,募资增速很快。

博枫这个“超级核心”基金很有意思:

它是一个永续的所谓长青基金。LP通常没有赎回需求,打算投个二三十年的。

所以基金可以持有这种即使永远不退出也可以接受的项目。

相对比,传统的封闭型PE基金,通常设有7-12年的期限,通常期望是在4-7年时间退出一个项目。

它的目标回报是8-9%,股息率目标是5-6%,也就是说股息也就每年增长个3%左右。

这远低于博枫旗舰基建基金的目标回报率。所以一些以前会因为预期回报较低而pass掉的过于成熟项目,这个基金则可以考虑。

基金的名字”超级核心“(Super Core),借用了地产PE基金的常用词汇Core。

在地产PE基金领域,风险和预期回报最高的基金称为投机型(opportunistic),投的是需要GP花很大力气去经营和改善的项目,比如完全还没有租客合约的情况下买地开发。

核心型(Core) 基金投的则是非常成熟的资产,比如已经98%入住率,而且租客都是大跨国企业且签了十几年租约的甲级写字楼。这种基金预期回报率很低,但是风险也很小。

博枫的“超级核心”基建基金,投资的就是基础设施领域的“满租、长租甲级写字楼”。