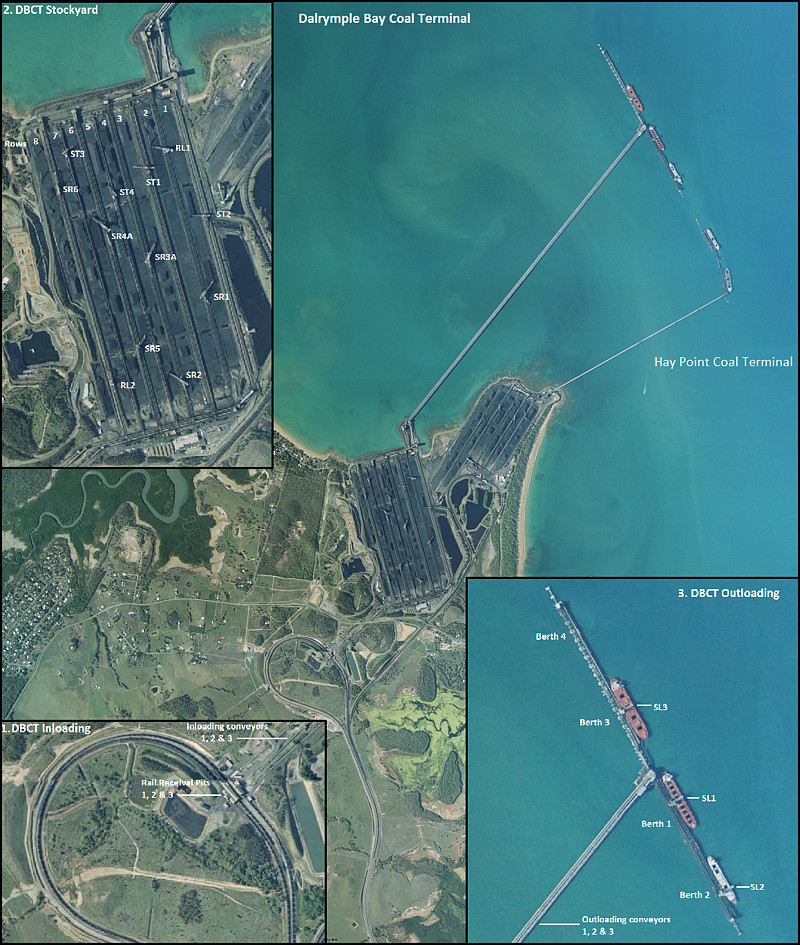

澳洲的焦煤就是从这里运往中国的,位于昆士兰州的DBCT码头。1983年落成,从当初的1455万吨经过6次扩张后在2009年达到8500万吨的年出口容量,可以24小时日夜运行,全世界21%的海运焦煤都是从这里出口的。

产权属于政府,但是2001年出让了50年运营权(期满后可再续49年,到2100年)。运营权的原主人Babcock& Brown因为其他业务在金融危机中破产,清算时这块高质量资产被$Brookfield基础设施(BIP)$ 买了下来。

DBCT是个受管制码头,资产回报率是昆士兰州竞争管理局定的,所以其实是一个垄断性公用事业。煤矿公司支付的租金不受实际使用量影响,而是根据容量额度算,按月支付,即使年头不好出口少了也一分钱都不能少。

现在一吨煤大概收2.5175澳元(约12.7人民币)的码头基础设施费。一年8500万吨的出口量,大概2.1亿澳元(约10.8亿人民币)的收入。

装卸费用另计(不是码头收),大概2.53澳元一吨,不过装卸公司是大客户(英美资源, 必和必拓-三菱, 嘉能可, Peabody,力拓)合资成立的,所以只是左手交给右手。

煤是从Bowen Basin地区通过铁路运过来的,铁路公司是上市公司Aurizon Holdings (ASX:AZJ),这个业务也是管制的,允许的资产回报率与DBCT码头相似。