文章开头,先大胆做个预测,留着以后验证。

那就是,下半年,我们一定会看到超常规的财政和货币政策协同发力!

来,看正文。

01

问大家一个问题,当下压制中国经济(重点楼市,后以楼市代之)的核心因素到底是什么?

是人口下行?是城镇化率的问题?是过高的库存?

如果你这么想,那就太天真、太肤浅了!证明你对资产定价的逻辑理解完全没入门,或者被一些跟风自媒体带了节奏。

不信?看我一一反驳。

关于人口

——首先,中国人口的减少是个非常慢的变量,2022年进入人口拐点之后,这两年全国人口减少也就0.1%-0.2%的范围。

如果看出生人口,2016年就出现了拐点,可为什么今年无论是参加高考人数还是高校毕业生人数,还在创历史新高呢?

原因很简单,因为从2016年人口拐点出现,已经过去了8年,再传导到25岁左右的毕业年龄还有17年的时间。

换句话说,以毕业生为代表的购房人口下行拐点是17年之后的事情,甚至更久。

因此,拿人口拐点去证明房价会跌的逻辑明显有硬伤!

更何况,即使人口总量不增长了,存量的人口也会在城市间内部流动,而高能级城市相比低能级城市,永远有降维打击的吸引力!

所以,人口总量的下降不会导致房价全部下跌,只会导致房价在高能级城市和低能级城市之间的分化!

关于城镇化率

——我们的城镇化率66%,相比同处东亚的日本92%、韩国的83%仍有很大提升空间。

联合国预测2040年中国的城镇化率会达到76%,仍有10%的空间!10%也就是1.4亿人!

而且,大家不要忘记,就买房而言,不是只有城镇化率提升“首次进城”的刚需,还有持续不断的改善型需求、投资性需求…

这一点,大家去城镇化率早已饱和的发达国家走走,就会明白我说的什么意思。

关于高库存

——大家要明白,供求关系只是结果,不是原因。因为“供”和“求”都是市场选择的结果。

换句话说,是144万亿的居民存款选择了持币还是持筹,决定了市场的供求天平向哪端倾斜!

如果我们的超额储蓄不在定存账户上躺着,愿意流入房地产市场,那库存的问题还是问题吗?

所以,不是人口,不是城镇化率,不是高库存..

那么,压制楼市的核心因素到底是什么呢?

两个字——债务。

准确的说,是居民债务,过高的居民债务,超出了人们对于未来的收入预期,以至于大家没了信心。

于是我们进入到了一个以前从未经历的周期——“缩表周期”。

啥叫“缩表周期”?

02

“缩表”这个词,经常会伴随着“央行”、“美联储”这些字眼一起出现。

但其实,“缩表”不是央行这种货币政策制定者的专属行为。

你,我,他,我们每个个体也会像央行一样操作自己的“资产负债表”。

——资产和负债同步增加,就是“扩表”;

——资产和负债同步减少,就是“缩表”。

以“扩表”为例:

老张手里有200万现金,按揭400万买下了一套价值600万的房子。

这个时候,老张的资产从200万现金变成了600万房产,负债从0变成了400万房贷。

资产和债务一起增加了400万——这就是“扩表”。

简单来讲,“扩表”就是借债、加杠杆,买入资产,把个人资产做大。

再拿“缩表”举例:

如果老张觉得房价要跌了,或者因为收入不稳定导致月供还款有压力,于是选择把房子原价卖了。

这时,老张的资产从600万房子变成了200万现金,负债从400万房贷变为了0。

资产和负债一起减少了400万——这就是“缩表”。

另外一种“缩表”的情况

——老张觉得债务压力太大了,所以用工作几年攒的50万,提前还了部分房贷,这个过程,也是“缩表”。

——这个过程中,老王的资产从50万现金+600万房子=650万变成了600万房子,资产减少50万;负债从400万房贷(不考虑中间还贷)变成了350万,也减少了50万。

也就是说,除了“卖房消债”是”缩表,提前用现金归还按揭贷款也是“缩表”,只不过和“负债”一起减少的,不是房子,而是手中的现金。

简单的说,停止加杠杆、去杠杆就对应着“缩表”;而借债、加杠杆就对应着“扩表”。

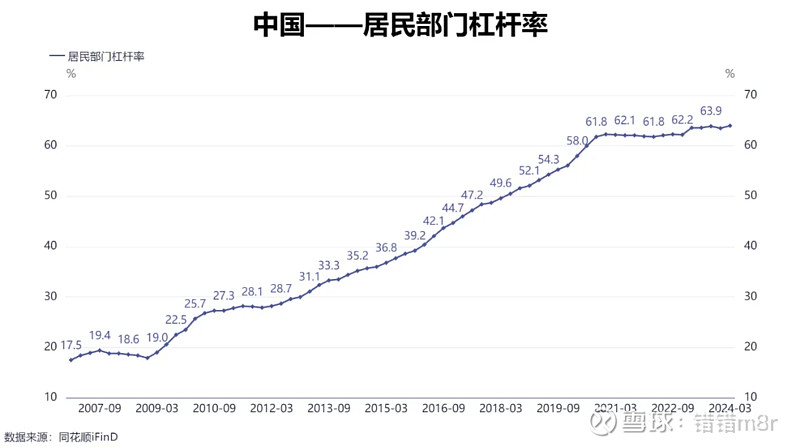

大家看上边这张图,代表居民债务水平的居民杠杆率,过去几年一路快速增长,直到2021年左右达到62%,慢慢趋于稳定。

也就是说从2021年开始,我们的杠杆就开始有点加不动了,进入一种“缩表”的状态,而2021年也刚好是房价和经济的拐点。

可以说,当下经济内需不足、楼市不振、人们没信心几乎都和这个“缩表”动作有关。

因为,当所有人用现金去还贷,那钱就不能流通出去,不能流通就意味着市场上的商品没有货币去“追逐”。

商品卖不动了,连锁反应下,企业就会减产、裁员、降薪、需求进一步萎缩,恶性循环…

所以,“缩表周期”一定是痛苦的。因为它意味着钱的流动放缓,货币乘数发挥不了作用,经济活力自然变差,楼市、股市,都会受到影响…

而“缩表”动作的背后驱动因素,除了收入预期之外,很大程度上和现在的居民债务过高有关!

那么,这件事有解药吗?房价还能涨吗?

03

天底下没有新鲜事,我们现在面临的居民债务过高的问题,其实很多国家都遇到过。

而解决方法也出奇的一致,那就是——财政和货币政策齐发力,修复居民资产负债表。

以美国08年次贷危机为例,当时,美国的居民杠杆率达到接近100%!

为了修复居民的债务,政府推出了大规模的经济刺激计划,比如《美国复苏与再投资法案》,提供财政支持。

同时,美联储实施了量化宽松政策,大幅降低联邦基金利率,增加市场流动性。

什么意思呢?

就是政府这头负责财政政策发力+央行(美联储)这头负责货币政策,二者无间配合,制造和投放滔天货币,刺激经济!

简单粗暴的理解,就是央行印钱,再以很便宜的利率借给到政府,然后,政府再用哗啦啦的钱去刺激生产端或直接给到居民修复负债率。

这件事的底层逻辑在于——当居民资产负债受损、没有能力或没信心继续加杠杆,那爸爸就需要站出来加杠杆。

咋加?凭借国家信用,扩大财政赤字,增发国债。

所以,这件事直接体现在一个指标上——国债/GDP占比。

现在,美国国债规模达到35万亿美元,占本国GDP达到130%!

联邦财政赤字达到2万亿美元,赤字率达到6%!

日本的国债占GDP更是达到了200%以上…

是的,没有什么新鲜的,全世界都是这么玩的。

在看我们这边,截至去年底,我们中央财政国债余额为30万亿,占GDP126万亿的比例只有23.8%,往上有大把空间!

所以,今年的《政府工作报告》里明确,要从今年开始拟连续几年发行超长期特别国债。

请注意报告的用词:连续几年、超长期…

只不过,这国债的规模和发行进度一直不及预期!

为啥呢?

因为我们的财政政策和货币政策没有协同起来发力!

我们以当年的日本为例,40%来自商业金融机构汇集的社会居民储蓄,45%来自中央银行的货币发行。

对比之下,东方大国还是很克制的,目前的国债主要来自于市场上存量的钱购买,没有让央行启动印钞机。

但是以后会不会呢?

我的观点是,长期来看,很有可能!

因为只有让钱变“毛”,债务才会被稀释!只有让爸爸的信用也充分利用起来,子民们的日子才会好过!

而且,大家越悲观,这个刺激来的就会越快,一旦这个刺激到来,那大家想一想,这些滔天的货币会流到哪里?

中国哪种资产可以真正做到货币的蓄水池,不用我说,我想大家心里都有答案!

04

最后,说几句。

一、穿越周期

事实上,放眼历史,在任何国家而言,核心城市的土地、房子都是可以穿越经济周期的资产。

至于能不能做到最大幅度的盈利,赚多赚少,则要取决于购房的时机、周期的把握和具体资产的选择…

二、谁先收益?

A、房地产

中国的房地产发展到今天,全面普涨的时代已经过去了,未来的行情一定会分化!

那么,如果超常规刺激到来,哪些城市将率先收益?

很简单——债务压力越低、“缩表周期”越早结束的城市,新的“扩表周期”就越早开启,资产价格也会有望最先上涨!

B、股市

虽然我一直唱多。

但事实是这几年让太多人失望了,毕竟除了足球这是唯一让你失望上从不失望的地方!!

但就事论事……

本人坚信中国经济长期向好的基本面没有改变!

本人坚信中国股市长期走牛的基本面没有改变!

……或许这次不一样呢?

你怎么看??

喜欢文章的朋友点个“关注+赞”吧,不然有可能每天都会错过哦~