本文于12月8日首发于飞熊投研,阅读前请注意文内首发时间,雪球仅为前期文章逻辑分享,不作为现阶段买卖依据。

飞熊投研【公司分享】

国内皮鞋行业领导品牌,战略变革品牌转型升级显效

奥康国际(603001)星级评定4.5星

1.深耕行业三十余年,国内皮鞋行业领导品牌

奥康国际是中国最大的民营制鞋企业之一,成立于1988年,九十年代投入160多万购臵机器设备,快速提升产品品质、占领市场份额,2001年子品牌“康龙”上市,2007年成为北京奥运会皮具产品供应商,2012年成功登陆A股市场。目前,公司旗下拥有自有品牌奥康、康龙,代理运动鞋品牌斯凯奇和彪马,与国际鞋业巨头Cortina、Woodland、世界最大体育用品零售巨头之一INTERSPORT达成战略合作,产品覆盖商务正装鞋、休闲鞋及皮具配套产品等。2021年,公司携手君智咨询,聚焦“舒适”为要义,以男鞋市场份额为导向,驶向品牌升级新赛道。

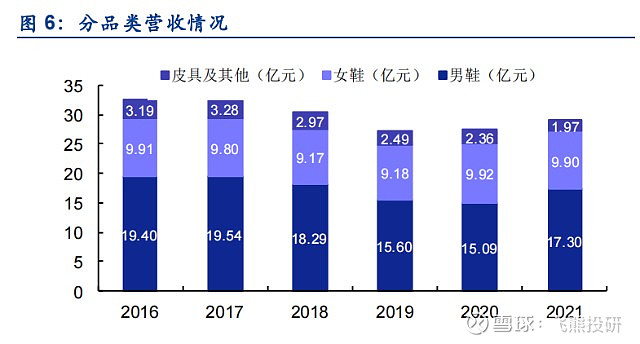

奥康主要经营产品包括男鞋、女鞋及皮具,男鞋始终是奥康的核心业务,2021年男鞋实现营收17.30亿元/+14.60%,男鞋/女鞋/皮具及其他业务营收占比分别为59.3%/33.9%/6.8%。分品牌来看,奥康国际主营品牌包括“奥康”“康龙”“斯凯奇”“彪马”,各品牌定位与价格带不同,互相补充以满足消费者的不同需求,2021年奥康/康龙/斯凯奇营收占比分别为63.2%/12.6%/12.6%,“奥康”主品牌实现营收18.43亿元/+9.42%,

公司发布2022 年业绩预告,预计 22 年实现归母净利润-3.2 亿元~-3.8 亿元,与上期同期相比,将减少 3.54 亿元~4.14 亿元;实现扣非净利润-3.76 亿元~-4.36 亿元,与上期同期相比,将减少 3.62 亿元~4.36 亿元。其中预计 22Q4 实现归母净利润-1.88 亿元~-2.48 亿元,与上期同期相比,将减少 1.76 亿元~2.36 亿元

2.皮鞋存在刚需场景,行业竞争格局高度分散

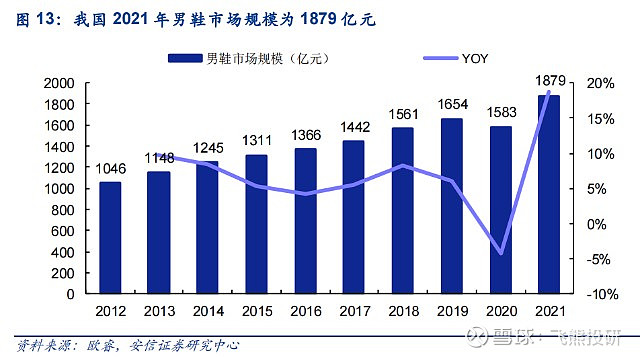

根据欧睿数据,我国2021年男鞋市场规模为1879亿元,由于2020年受疫情影响的低基数,同比增长达到18.7%,5年CAGR为6.8%。在千亿级市场中,相较于运动鞋、休闲鞋,皮鞋多用于正式场合,在商务、特定社交场景下具有“刚需”属性。皮鞋本身可以分为正装皮鞋和休闲皮鞋,包括牛津鞋、乐福鞋、马丁靴等多种。

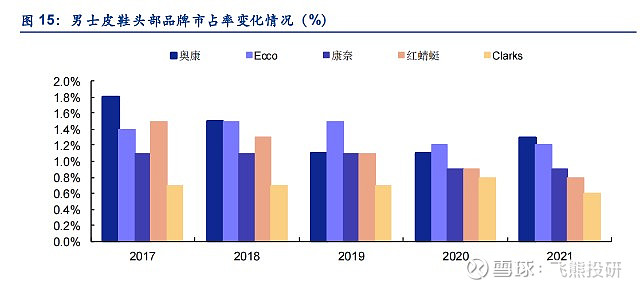

竞争格局高度分散,中高端市场存在空白。从男士皮鞋品牌在男鞋行业的市场份额来看,市场集中度不断下降,2012-2021年CR5从7.8%下降为4.8%,CR10从9.6%下降为7.1%。

奥康连续多年保持龙头地位,但市占率呈现下滑趋势,2021年市占率仅为1.3%。从价格带的分布来看,男士皮鞋高端市场被Ecco、Clarks、GEOX等国际品牌垄断,均价在1000元以上,大众市场则为以红蜻蜓、森达、意尔康、康奈为代表的国内品牌,均价在500元以内,竞争激烈。由于国际品牌难以降低价格、国内品牌同质化严重依靠低价竞争,形成了500-1000元的中高端空白市场。

3.后疫情时代存结构性机会,服装品牌有望迎来行业复苏

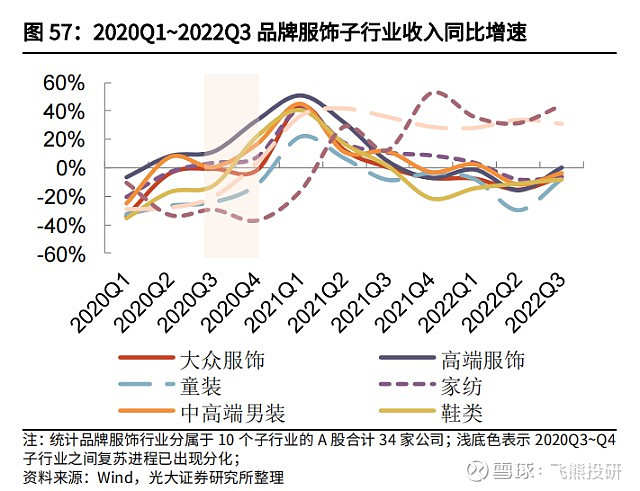

2020年上半年疫情后,子行业运动服饰、高端服饰、家纺、中高端男装展现出较强的经营韧性、在2020Q3~Q4收入便已恢复增长,而大众服饰、童装、鞋类、箱包受疫情影响程度较大、恢复速度较慢,2020Q3~Q4收入降幅逐步收窄、后续逐渐恢复增长。

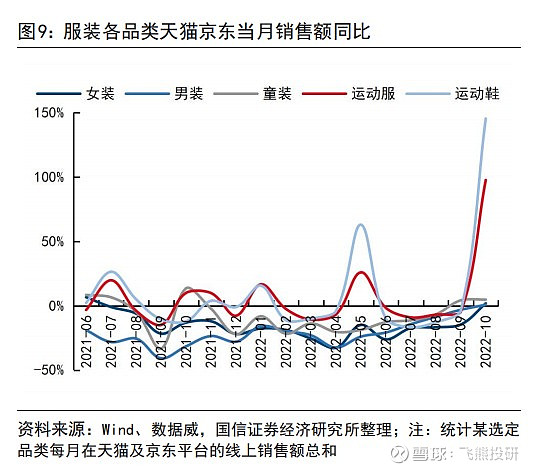

10月女装、男装、童装增速环比改善(同比分别1.8%、0.7%、4.7%),运动鞋/服增长迅猛(分别同比145.3%、97.5%),主要由于今年双十一提前至10月31日开始。

疫情影响逐步改善,品牌战略升级、门店扩展优化持续推进

随着感染人数高峰已过,客流量与消费持续修复,2023 年 1 月公司线下门店客流量逐步恢复,并有望持续改善。公司聚焦奥康主品牌,布局中高端皮鞋赛道,打造舒适男士皮鞋专家定位,实现品牌升级与年轻化扩圈。此外公司持续优化渠道结构,在核心商圈开设旗舰店,打造沉浸式购物体验,传递舒适化的品牌理念,吸引年轻消费群体。

4.门店升级打造沉浸式购物,发力“云端”组建直播团队

存优去劣提升店效,核心门店改头换面。从2016年开始,奥康不断优化门店结构,并持续对原有门店进行改造升级,淘汰低效门店,增加在购物中心等高势能渠道的布局。2021年7月开始进行1.0门店升级,主要针对核心城市的街边店进行改造,聘请知名设计师在空间设计、视觉体验上融入潮流元素;优化产品陈列,明确功能分区,增加四大新品系列、缩减女鞋及皮具的sku;同时增设数字购物区和C2M个性化定制的服务,提升线下渠道的体验感,打造沉浸式购物场景。

5.盈利预测

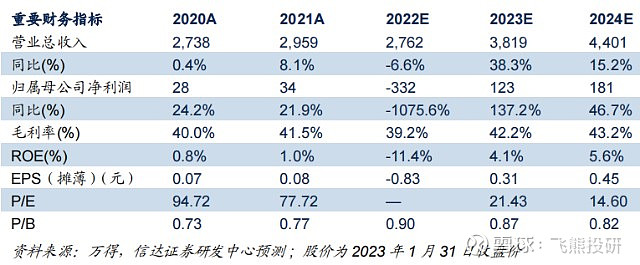

信达证券:下调 2022-23 年归母净利为-3.32/1.23 亿元/1.81 亿元(原值为 0.75/1.23 亿元/1.81 亿元),目前股价对应 2023 年 21.43 倍 PE

以上为网络整理的基本面,不作为现阶段买卖依据

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

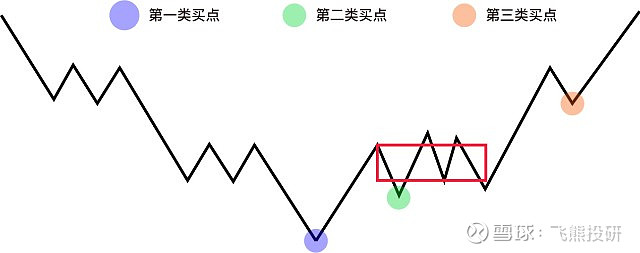

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

$奥康国际(SH603001)$$万里马(SZ300591)$$思特奇(SZ300608)$

飞熊近期热门个股汇总

恒久科技——影像耗材+信息安全+新能源,成行业景气之风,公司未来发展前景广阔的空间

安妮股份——数据确权+纸浆价格下行,这家公司有望深度受益迎股价修复

捷佳伟创-以客户出发,全面布局细分领域,产业化验证提高核心竞争力

久其软件—智慧政务市场空间广阔,22Q1营收大增,有望业绩扭转

英飞拓——数字经济+智慧城市+国资云,拟出售亏损公司,优化公司业务结构

鼎际得——POE的需求快速增长带动催化剂需求,公司布局研发有望深度受益

兔宝宝——渠道扩展+模式升级+板材龙头,渠道模式双轮驱动,为企业快速发展增添动力

兴齐眼药——眼科药物龙头,核心品种销售快速放量,业绩维持高增长

盛弘股份——充电桩+储能+电池检测设备,公司有望长期受益于行业的快速发展

奥来德——有机材料+蒸发源,国内稀缺 OLED 核心供应商有望持续受益OLED行业景气度提升美利云——造纸+数据中心,国资云高速增长,未来成长可期