复星国际,是一家永远不乏争议的公司,有人视其为蜜糖,认为是中国的伯克希尔。

有人视其为毒药,诟病其投资版图大,产业布局业务杂乱,融资多分红少。

有人说复星国际就是是一家投资集团,可以视其为基金公司,而其实连巴菲特今年都在说“请不要认为我们伯克希尔是一家投资公司,我们是一家经营企业。”

投资就是购买一个生意,怎么去理解好复星的这门生意,才能谈得上对其称秤秤斤两,估估值,来判断投资值不值的问题

一.如何理解复星国际的这门生意

而复星近几年提出的C2M战略,以家庭客户为中心,提供高品质的产品和服务,智造植根于中国的全球幸福生态系统,主推的“有叻”幸福家庭会员计划等等似乎过于高大上,离普通投资者有距离感,执行中也有这样那样的问题。个人认为叫什么其实不重要,是什么才重要。

个人理解,复星的生意是什么,就是在20多年的努力耕耘下,复星国际布局、卡位、网罗、掌控了几条“长坡厚雪“的核心赛道(消费文旅,医药医疗健康,金融)上的大批优质资产,通过这些优质资产平台来满足人们对于健康快乐富足的永续的不竭的需求,并在这一过程中不断实现资产的壮大,自我的成长。

复星大致已经完成了战略布局,收集了很多优质的资产,形成了一个拥有大批优质资产的平台,大部分都是相关领域内的细分行业的龙头与领导者(或潜在的),复星医药(复宏汉霖,Gland pharm),复星旅文(Clubmed, 亚特兰蒂斯,太阳马戏团),豫园商城,蜂巢地产,南钢,海南矿业,洛克石油, ST Hubert ,三元食品,青岛啤酒,Lavin, wolford, St.John, 网上银行,菜鸟,宝宝树,微医…

从传统行业的资源、地产、金融保险,消费中的百年品牌到新兴行业的新贵独角兽,大部分是不能轻易复制,能够以合适的价格拿到手中,其实是很需要机缘的。

这些优质的产业资产,无论所谓基础资产(保险银行证券资管,房产,钢铁,矿产)到核心资产(医药医疗、文旅,消费)再到科技与创新的所谓独角兽资产,这些资产都是有生命力,极强造血输出现金流能力的资产有机体。 本身都有超强的造血(现金流)能力的生命有机体,能自带流量,不断成长,复星利润10多年增长了10倍,净资产增长了10多倍就是这种内生性增长与外延式协同的结果。

复星推出的C2M, 打通客户端与生产端,无非是想整合目前的各种优质资产,能够形成形成协同的生态能力,能够更好服务于客户的需求,从出生到成长,从消费,健康管理到文旅,时尚装逼,财富管理,养老 (再加一个一个福寿园就可以完全闭环了)。

通俗的说,这些优质的资产可以视为散落的一颗颗珍珠,现在要把它们串起来,成为具有超级吸金能力的项链,魔法皇冠。

所以C2M也好, 有叻也罢等概念本身并没有那么重要,重要的是这些平台上的优势资产本身是不是在未来的很长一段时间能保持其旺盛生命力,有护城河,以及复星的产业资产平台能否持续的新陈代谢,加速成长。

巴菲特在2019的《巴菲特致股东信》所提出的新说法-巴菲特的五片资产果林观点,要投资者不要去单个看伯克希尔下面的每一棵树,而是看整个森林。

"Focus on the Forest- Forget the Trees"。

重要的不是盯着里面的几个病木,而是关注于果园本身是否能持续地丰盛成长,不断结出累累硕果。

巴菲特在股东信中写道,伯克希尔由很多部分组成,投资者在评估伯克希尔时,有时候会过度关注我们众多不同业务的细节,也就是我们所谓的“树木”。由于我们有大量不同的样本——从细嫩枝条到参天巨木,分析这些样本会让人头脑发麻。我们的有些树木可能罹患疾病,可能撑不过10年了。而其他一些树木,必将成长得高大健美。

想要粗略估计公司内在商业价值,没有必要单独去评估每一棵树。那是因为我们的森林包含五个重要的“果林”,每个果林都可以相当准确地进行整体评估。其中四个果林是按照不同的业务和金融资产划分的集群,分别是四大不同业务的集群以及第五个——保险业务所构成(保险业务是根基)

第一片果林——控股非保险业务公司。(通常拥有100%的所有权,从不低于80%),这些子公司去年为伯克希尔赚到168亿美元的净利润,是其认为的重要部分,让伯克希尔成为经营性企业的所在。

第二片果林——股票投资组合(5-10%的股权占比。在巴菲特看来,第二重要的才是它所投资的股票,苹果、美国银行、富国银行等等。股票投资的价值高达1730亿美元,而成本仅为1029亿美元。在可口可乐、美国运通、穆迪等公司身上,巴菲特获得了超过10倍的收益。

第三片果林——共同控股的公司。伯克希尔与他方共同控股了四家公司。它们分别是:卡夫亨氏(26.7%)、Berkadia公司(50%)(50%)、PilotFlyingJ(38.6%),2018年这些公司合计为伯克希尔贡献了约13亿美元的税后利润。

第四片果林——国债、现金及现金等价物。伯克希尔持有价值1120亿美元的美国国债和其他现金等价物,另有200亿美元的各类固定收益工具。这其中有一部分是不可动用的,并且巴菲特在信中承诺永远持有至少200亿美元的现金等价物,以防范外部灾难。

第五片果林——保险业务。保险业务是伯克希尔的基石,因为对前四类资产大部分所有权的获得,都是由伯克希尔的第五类资产组合--一系列保险公司来提供资金。保险与再保险业务的"浮存金"为伯克希尔提供了极低甚至为负的融资利率,前四片果林在浮存金的灌溉下茁壮成长。巴菲特所需要做的就是控制风险,不至于因为小概率的巨额索赔而导致流动性危机。

正是这五片果林构成了伯克希尔哈撒韦这片资产的大森林。

而我们也来看看复星国际的果园是哪些。

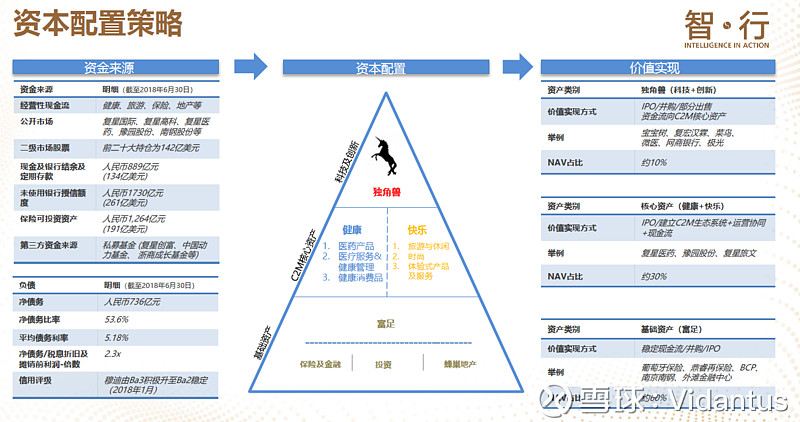

复星国际的果园可以分成三大片,用公司的说法就是其把资产分为三个部分,基础资产、核心资产以及独角兽资产,按净值6:3:1的比例让这种资产结构呈现出一个金字塔形状。

复星国际的果林,富有层次:

-果林一:不断有产出丰盛的传统果树林-基础资产(地产,钢铁矿业资源,保险金融)等;

-果林二:不断成长中的明星果树林-核心资产(消费,健康医药,文旅,时尚);

-果林三:不断引进的面向未来的新兴果树林-独角兽资产(复宏瀚霖,宝宝树,菜鸟,微医,极光,网商银行….)

果林一如同巴菲特的保险业务林,是果林的基础部分,提供低成本的浮存金和现金流,基础资产的厚重度也影响核心资产与新兴独角兽资产扩张的边界,目前看其本身尚有扩大与成长的空间。

果林二 ,如同巴菲特的”非保险控股“业务,是经营利润的来源,未来复星成长的空间的推动性力量,是“对接资产市场的核心资产,主要由复星医药、复星旅文,豫园股份等核心,目前2018年上半年收入的同比增长率为36%和33%,227亿元的总收入达到了复星整体营收的52%,但利润贡献度比例尚低。

果林三是有别于巴菲特的一块,是培育中的、面向未来5-10年的潜力资产布局,会慢慢的转化为能贡献现金流的果林二,成为核心资产。

复星本身希望独角兽资产和核心资产类别占比越来越高,一方面带来更多的经营性现金流,另一方面,可以让复星的资产架构从现在的金字塔式,形成圆柱形结构。

目前看,复星的果林,算是一个欣欣向荣的果园生态系统,但不能指望的一草一木总能兴盛,也会有生病的果树如Folifolie等,但总体而言,果园作为一个整体,会不断兴盛,扩大,产出累累硕果。

二.如何给复星国际的这个生意估值

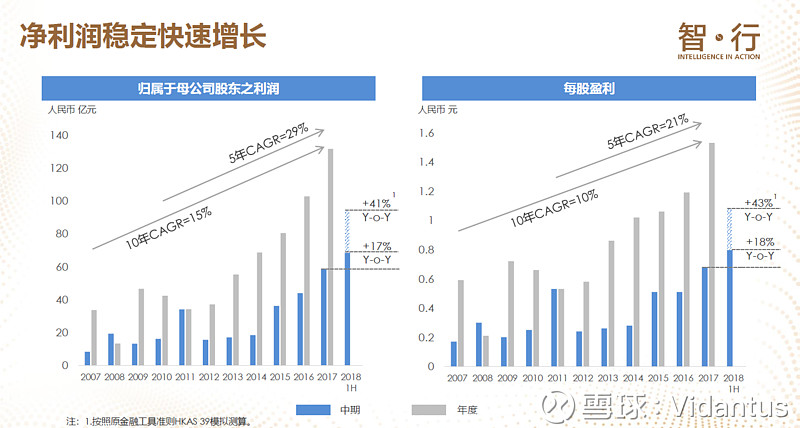

从历史数据来看:

2006年利润11亿,2017年131亿

2006年净资产100亿,2018年1100亿

近5年利润复合增长率为29%,近十年利润复合增长率为15%

10年间复星国际的净资产增加了10倍以上,年复合增长率超过20%。

对于一个利润增长20%+,净资产增值15%+, ROE 12%的公司我们怎么来估算。

用PE,PB,PS, NAV?

从市盈率看:复星国际是6.6

从市净率看:0.95

市销率:0.9

NAV: 30港元 /股 (高盛)

无论哪方面看,目前的复星国际都谈不上高估,此刻的复星国际有没有大的安全边际?每个人理解不同,判断不同。有人担心负债率过高,有人不喜欢布局太广,有人担忧成长性,有人怕莫名的风险。

更重要的不是过去与现在,而是未来。

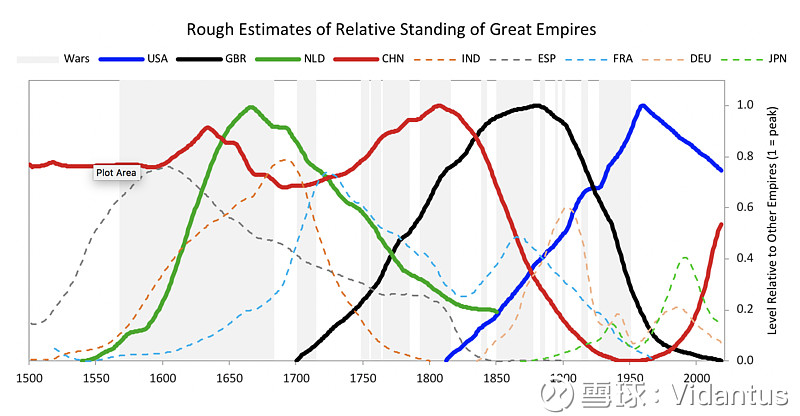

巴菲特和芒格说伯克希尔的成功在很大程度上只是我们搭上了“美国经济发展的顺风车”而获得。在未来,再搭77年也OK,

复星这二十几年的壮大成长,如同其中国很多其他优秀的企业 腾讯 阿里 华为 小米 平安 万科 格力 美的 华为 恒瑞 万华… 一样是借着中国这三十年的发展,搭着中国的国运的顺风车而来。那我们的未来呢。

如果说巴菲特的果园处于壮年期,那么复星的果园则处于少年期,在这不同层级的果林离,医药、文旅,消费金融,独角兽等每一块的边界都有继续扩大的可能,都有着极大的成长空间,未来复合增长15%+的成长是离谱的预期吗。

如果我们以目前不到1倍PB来投资复星国际,按每年每股净资产增速15%考虑,5年后净资产增长1倍到2060亿,十年增长4倍到4765亿。即便估值仍然以1PB计算,但净资产可以推着股价走。如果PB到1.5呢(目前的伯克希尔),PB到2呢(目前中国平安PB2.4)...

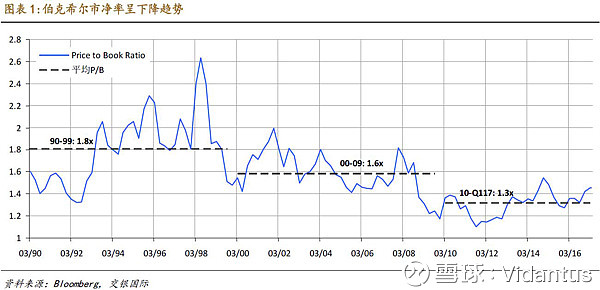

复星目前的阶段,利润与资产规模处于1997年左右的伯克希尔的阶段,而当时伯克希尔的PB在2-2.5左右。

复星盈利如能维持15%+,2020年盈利200亿可以预期,2022年300亿的盈利可以展望,2027年盈利100亿美金,PE5, 10, 15? 戴维斯的哪个双击呢, 万亿市值的复星国际似乎也可以去想象。

巨大的分歧意味巨大的机会,预期差,偏见,傲慢等总会累计起巨大势能差,到一定的程度会孕育出极大正向或反向的机会。

“我们的判断仍是基于事实和数据这两个基本维度。而我们参与的这场游戏,却是在情绪的第三维和梦想的第四维上展开的”

复星国际爆发是需要一个牛市吗,复星你可以慢慢来。

$复星国际(00656)$ $中国平安(SH601318)$ $复星医药(SH600196)$

@今日话题 @雪球达人秀