看第一张图的数据干散货船15年以上占比,18.44%。

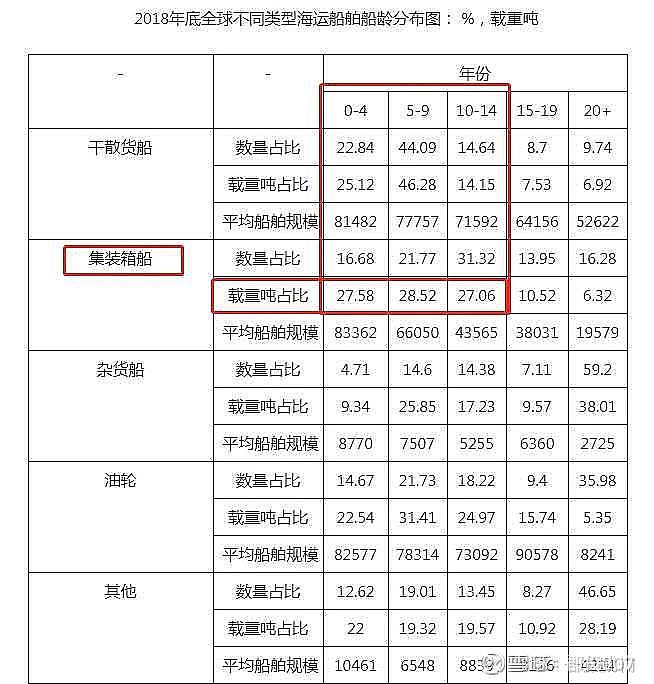

集装箱箱15年以上16.84%

杂货船66.43%

油轮45.38%

其他54.92%

未来要更换量从比例来看。杂货船>其他>油轮>干散货船>集装箱船。

并且老化船的比例是逐年提高。10-14年,和5-9年是波峰。

上图是2018年数据。整理到 2021年比例还是提高了。并且$中国船舶(SH600150)$ 的订单排期已经到2024年了。假设2024年建设船2026年下水。基本上就是替代2003年左右的船舶。

然而2003-2007年,订单比例,逐年上涨,到2007年最高峰。

就算不会大规模造船。从周期来看也到了替代周期。下游集运资产负债表已经修复,就看干散,和油轮资产负债能不能修复。

从新闻看,印度巴基斯坦的拆船也到了景气周期。

钢铁上涨有利于拆船。

当各位船东手拿现金,面对一大堆老旧船舶,会不会集中下订单呢。然而国际从事造船的厂家,能否承接这么多呢?

而且从景气看,谁有大船制造能力谁接单越多。韩国单量也已经溢出效应了。![]() 从拆船数据看拆的最多的是油轮,也就是说油轮到达报废年限的很多,很少见集装箱船和干散货船,集装箱现在属于景气周期,不见得会有拆的,都想多赚一笔。干散是船龄娇新,拆的少。

从拆船数据看拆的最多的是油轮,也就是说油轮到达报废年限的很多,很少见集装箱船和干散货船,集装箱现在属于景气周期,不见得会有拆的,都想多赚一笔。干散是船龄娇新,拆的少。