相关文章请戳这里👇👇

看雪球上每天吵吵嚷嚷的,却没几个人能真正说清楚供应链关系和格局,只是在那儿屁股决定脑袋的瞎bb。我今天简单梳理一下,不为别的,就是给自己看,谁觉得有用的欢迎讨论,觉得不对的欢迎带着论据来反驳,只有观点没有逻辑的一律无视。

首先GLP1由于减肥适应症的拓展,已经必然成为史上第一大单品,绝不绝后不好说,但必然是空前了,而且现阶段才刚开始爆发,如果这一点都不认同的,直接关掉网页就行了。

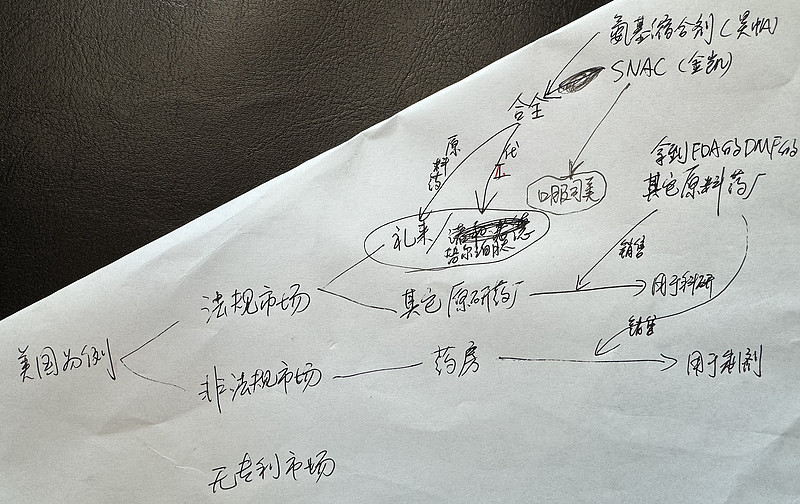

接着,减肥药按不同销路,大致分三类市场:

1、无专利覆盖的市场

主要是中东/北非/南亚/拉美等区域,可以随便卖,但短期内量很小,讨论意义不大,也许未来等到这个药生命周期的后期能扩散到那些地方。

2、法规市场

3、非法规市场

这里有点绕,虽然名叫“非法规市场”,但其实也是合法的市场,不仅合法,还有门槛呢。后面会展开。

以美国市场为例,美国分法规市场和非法规市场,其中法规市场需要满足申报和专利要求,而非法规市场允许药房自己拿相应的原料药回来配制剂。

这里需要注意的是,诺和诺德采用生物发酵+化学合成复合工艺,在生产上是高度一体化模式(走的生物类似物途径申报,没有原料药概念,要求中间产品不得离开厂区,必须制成制剂才能外售;因此目前司美是自建发酵工厂,并自己配套制剂厂),因此供应链上除了$金凯生科(SZ301509)$ 给他家口服司美供SNAC中间体外,别的看点不多。

礼来采用纯化学合成工艺,制剂可以来自不同厂区,意味着可以外包。目前替尔泊肽原料药和代工都是$药明康德(SH603259)$ 旗下的合全独家在做;而$昊帆生物(SZ301393)$ 则主要通过供合全来间接给替尔泊肽供应缩合剂,也有说司美格鲁肽和替尔泊肽的缩合剂一供都是昊帆,这个有待验证。

双巨头供应链看起来如此封闭,那么供应链企业除了给双巨头供主料、辅料或者代工的那寥寥几家之外,其它玩家就都没机会只能当观众了么?

史上第一大单品,这块蛋糕显然不是寥寥数家就能吃完的。

其它供应链玩家(以原料药厂为例),至少还有两条销路:

但注意在专利保护期内(比如司美在美国的原料药专利保护期到2031年底、制剂则要到2034年)这些药在法规市场里只能用于研发而不得用于销售。

2、供应非法规市场

这大概也是大多数原料药厂正在打的算盘。目前据不完全统计,美国的非法规市场已经比法规市场要大一倍了,未来的潜力还不好测算。

但风险在于非法规市场的原料药、制剂的价格都要比法规市场便宜至少一个量级,换句话说就是卷的很充分。过去几个Q大多数原料药企业财报不好看,就是因为非法规市场业务在竞争压力之下盈利水平低于预期所致。

因此非法规市场的投资机会可能会类似于之前那波新冠药——阶段性供不应求的脉冲式机会。原先全球多肽药单品种的天花板才20亿美金,没想到司美格鲁肽今年就有望突破200亿美金了……整个产业链都远远没做好准备,那么少数做好了准备的玩家大概率就能赚一波块钱。随着行业火爆后,吸引了CXO和原料药企业纷纷入局,激进扩产的不在少数,那么随着产能陆续释放,把原料药卷到白菜价也不是不可能的事儿。

当然,多肽原料药对比新冠药的本质区别在于:新冠药需求是一次性的,而GLP1的需求持续性则要强得多。因此也不会那么极端的昙花一现,但短暂爆发后沦为周期行业是需要警惕的。

另外,多肽原料药还是有一定门槛的,并非某些人说的谁都能做。原料药想要以合法身份进入美国市场,必须首先从FDA处取得DMF(drugmasterfile–生产及控制方面的资料)登记号。接下来申报环节,需要整套资料;质量研究部分,多肽药会比小分子药的内容复杂很多,很多玩家没有能力完成而被迫选择外包。然后还得通过FDA官员的现场检查,要知道工厂管理层面,多肽厂比化工厂的规范性要求高的多。另外生产放大也存在一定难度:研发级别的小样,100克以内的,都能做,没多少壁垒;但涉及到生产,首先多肽的车间,单批次5公斤的一条线就需要3000+万元。

原料药厂之前提过几次,这里就不说名字了。