二级市场投资超过十年,创业超过两年。越发感觉独立思考比一切都重要。

独立思考,独立思考,独立思考!重要的事情说三遍。

不管管理层和其他球友怎么讲,我们去繁就简,从第一性原理出发,看看亚盛是否值得长期持有?

简单来讲,我觉得$亚盛医药-B(06855)$的底部看产品在国内的销量情况,顶部看产品的海外获批情况和销量。

而此时此刻,长期持股的我们其实更应关注的是亚盛的估值底部中枢,而不是管理层雾里看花的可能的顶部。不知道大家认不认同。这里我插一嘴,估值中枢底部不是K线的底部,杠精不要咬文嚼字。

奥雷巴替尼去年一年销售额1.94亿。但去年二线及后线的CML适应症还没进医保,后续还有ph+ ALL适应症的开发。用常识思考一下,不管某人多么喜欢画大饼说海外的销售峰值预测,我们仔细想想奥雷巴替尼国内获批的概率。

这些适应症在国内获批并参与国内竞争的可能性还是不小的,相关案例太多了,这里就不展开了。唯一需要担心的就是ph+ ALL的临床速度,但毕竟注册临床已开,又是在国内,晚个半年或一年在国内获批并进医保的概率还是不低的。而销售上毕竟还有$信达生物(01801)$ 的加成。

长期持有等到这些在国内全部实现,仅靠奥雷巴替尼的销售也能让目前的亚盛的市销率低于10倍。

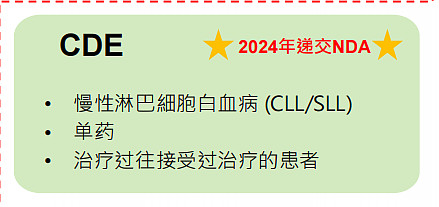

说回2575,不管AML、MM等后续适应症的国内开发情况(毕竟之前的进度太慢了)。我们只说管理层在官网PPT上公开承诺的2575NDA的里程碑。

谢天谢地,管理层终于敢承诺今年2575将在国内NDA了。

ps:这个其实不容易,有多少是感受到小股东的压力,大家自行判断。管理层公开里程碑指引,到底是小股东有利还是不利,大家也请自行判断。

这个药国内开卖之后,怎么样也会贡献上亿的收入吧。

如是的话,毛估估长期持有亚盛肯定也不会亏到哪里去。考虑到整个港股创新药和$美国生科ETF-SPDR(XBI)$ 已处在大周期的底部空间。一旦美联储利率松动,说不定还会有整个板块的正常收益。

扒开内裤看亚盛,还是有些东西的。这也是长期持有亚盛的底气。欢迎各位指导和拍砖。

全部讨论

1,去年扣税后销售是1.6亿(上半年1.08亿,下半年0.52亿),今年给的预期是2.4亿,增长50%,目前从我调研的实际终端一季度销售来看,大概率可以达成,甚至略超。最主要还是看大适应症年底进医保后,明年的销售情况,如果明年能冲上4-5亿,就能大概率看出这个药的潜力,加上后面的一线ph+ ALL这个大适应症,还有一个sdh gist小适应症,就能大概判断这个药是一个能够上10亿的大药,至于能不能到20亿,那就走一步看一步。2,APG-2575这个药国内销售,可以参考的是维奈克拉,就一个AML适应症进了医保,CLL没有批自行撤回了,MDS也不会批,去年销售应该是10亿不到,APG-2575未来会有CLL,AML,MDS三个一线适应症,超越V药的10亿是大概率,但是国内考虑到百济等的竞争,能不能到20亿,也是走一步看一步。$亚盛医药-B(06855)$

$亚盛医药-B(06855)$

1、亚盛是银行从科技金融角度放贷的好标的(若干FDA三期,各种荣誉加身)。短期内没有还款和融资困难的问题,估计还有大笔授信没有使用。这可能是杨总说资金不用愁的原因之一;

2、但是,银行从中长期来看,无论是从公司的现金流角度还是银行晴天送伞雨天收伞的本性来看,依赖银行融资绝对不是稳健的做法。亚盛还是得抓紧推进BD,上上签不可求,下下签不能收,那么如果有中上的结果,还是签了吧。企业经营还要考虑到不可测的风险因素,先求不败,再谈取胜。

这些底子相信老鸟们都很清楚,坚持没卖是目前肯定低估。吐槽只是希望管理层再努力一点,用结果来证明亚盛值得期待。

从$亚盛医药-B(06855)$ 员工以及翟博士股权激励的角度看,管理层也有把市值做强的动能。多个角度侧面验证50亿港币是估值中枢的底部空间了。要不然,夫人以及员工看大俊的眼神也怪怪的。

奥雷巴替尼就是底气,至于其它,都被市场打的稀烂!不过,板块内,看大部头,金斯瑞接近绝对底部,药明生物接近净资产,这种东西对大资金应该有吸引力了,这个位置怎么着,都是反情绪的买点

回顾大俊总在2024JP摩根大会上的演讲:Moving forward, we really anticipate Ascentge will be a global leading Biotech company three years from now, we will have global sales, can be truly pharma company where we generate revenue and profit from our own products.

We move single agent first, single agent CML, already marketing, going to the global registration trial; single agent CLL, finish registration study and filling NDA and then combination with standard care to the AML/ALL, and then after that, is MDS and MM. you can easily calculate this hugely potential in the global leading position. I think, moving forward, a lot of people always asked me what is the guidance. I think the guidance come from the confidence and the data. one thing I have to say, with our 15 years in the world R&D, 4 years HK stock market. I can say this is very clearly that Ascentage is currently hugely undervalued and also have huge potential to be global leader in the hematological space. Thank you!