中国中车发布了一季报业绩大幅下滑55%-60%的业绩预减公告。看评论下面一堆冷嘲热讽,真心觉得可笑。这帮人估计连最简单的基本财务知识都没有,或者说从来不看年报就敢信口雌黄。

知道为什么$中国中车(SH601766)$ 一季度业绩大幅下滑吗?看看公司自己的解释:报告期内公司业绩的下降,主要是按订单的交付周期,本期主要产品交付量 下降所致。

公司说的有没有道理?看看公司年报里对“商品销售收入”是如何确认的。翻开中国中车2019年年报的119页,公司关于“销售商品收入”的确认有准确的描述,具体如下所示:

“本集团在履行了合同中的履约义务,即在客户取得相关商品或服务控制权时,按照分摊至该项履约义务的交易价格确认收入。”

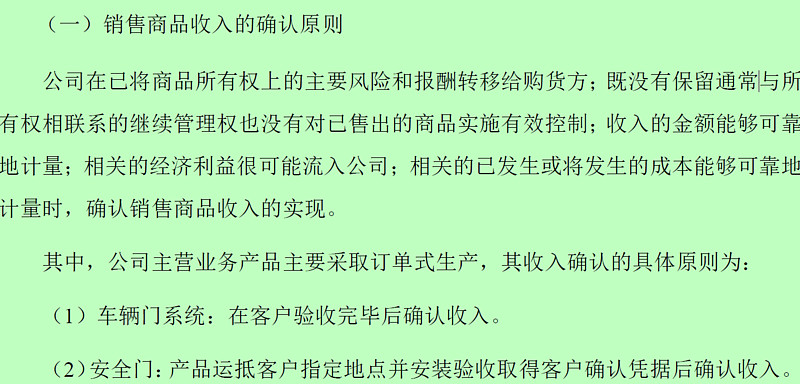

OK,说的不是人话,不太好理解。我们再翻开同一个行业上游的“车门”制造商$康尼机电(SH603111)$ 的2019年年报的116页,看看康尼机电是如何确认销售商品的收入的:

我想这个说的比较清楚了。业主只要产品验收合格就确认“销售商品收入”。但问题是1季度是过年+疫情封城,大家都在云办公,谁给你确认收入啊。

再看看中国中车2019年报中对于在手订单和新增订单的数据,如下所示:

从数据中可以看出。中国中车在手的订单都够公司再吃一年的(公司2019年全年营收也才2290亿)。换句话说,订单在手,早释放晚释放而已,大家无需惊慌。而我个人认为大家应该关注的是中车新增订单和毛利率的变化情况更为靠谱。

因此,我们可以同理推导出轨道交通上游的一些公司在2020的一季报也可能会存在业绩大幅下滑或者增长不及预期的情况。这个实属正常,完全不必惊慌。3月份的基建数据都在爆发式的增长,而貌似轨道交通上游的一些配套公司受到了存量资金的持续青睐。如果市场因此杀出了坑,不妨大胆介入。$运达科技(SZ300440)$ 交控科技 中国通号 晋西车轴 时代电气 鼎汉技术

总之,猪肉+轨道交通,是我未来一段时间内A股资产配置的重点。