在全球半导体产业链中,设计厂是很容易出大市值的,比如英伟达、高通这些都是设计大厂。

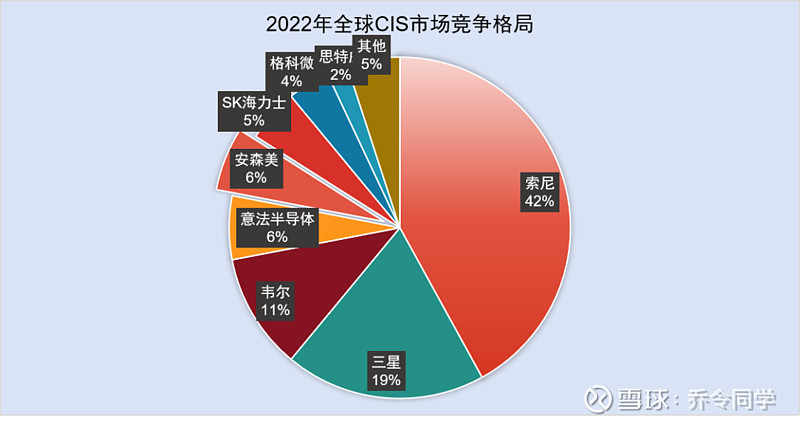

国内半导体设计厂里,值得一提的就是韦尔股份,因为高端CIS的壁垒还是蛮高的。目前全球主要的份额也都集中在索尼跟三星的手里,紧随其后的就是味儿,在国内韦尔几乎没啥竞争对手。

但就是这样的巨头,在过去几年也经历了业绩的滑铁卢,扣非净利润从2021年的40.03亿下滑至2023年的,这期间甚至还出现了多个单季度的利润亏损。

数据来源:ifind

而2024年第一季度,韦尔股份实现了收入30.18%的增长,至56.44亿,扣非净利润增长超过24倍(基数低,上年同期只有2196万)至5.66亿。那么问题来了,在经历两年的调整后,韦尔股份这是要反转了吗?

手机重回增长

韦尔股份的主要业务包括了芯片设计和芯片分销,芯片设计中又涵盖了像传感器(CMOS)、模拟芯片、触控芯片、以及显示芯片,这里面图像传感器贡献了73.9%的收入,半导体分销业务的规模也接近30个亿,但是毛利率还不到7%,几乎可以按下不提。

图像传感器是公司的主要利润支柱,2023年图像传感器实现了155.36亿元的收入,占总营收的73.9%,较上年同期增长了13.6%,这其中手机业务收入77.8亿,增长了44.13%,汽车业务的收入是45.5亿,增长了25%,回暖的还是比较明显的。

图像传感器芯片主要是用在摄像头里,从技术的角度来说,成像的质量是由CIS的尺寸来决定的,越大的尺寸成像质量越高,比如小米14Ultra和华为P70Ultra的主摄都是采用了一英寸超大底的CIS。

按照机构的测算,Sigmaintell数据显示,2024年全球CIS市场规模预计为214亿美元,2029年有可能达到300亿美元(这个预期就太遥远了),下游的手机厂商占据了62%的份额,汽车是CIS第二大领域,占比9.49%,然后就是医疗、XR、AI等。

市场空间足够大,重点是行业的集中度比较高,索尼、三星跟韦尔拿了行业超过70%的市占率。国内格科微、思特威的占比都比较小,还在排队上市的丘钛微2022年的收入规模已经超过129亿,但是主要都是3200万像素以下的产品(中低端)。

韦尔5000万像素的产品占比已经超过60%,算是挤进高端局了,不过问题在于手机市场的增量空间有限,智能手机的销量其实也没啥故事可讲了。Q1全球智能手机销量的增速接近8%,全年的预期也就4%左右,存量市场下的竞争,韦尔股份的增长只能是来自竞争对手的份额损失,或者是提价,但提价短期难度大。

汽车和人工智能是未来较为确定的可发展方向,一是汽车智能化将带动摄像头的需求增长(上一波韦尔的主要增长就是由手机多摄像头的发展趋势驱动);另一个是人工智能的增长。

汽车的增长基本是确定的,主流的新能源车型基本都配置了10颗以上的摄像头,比如理想L7、L8,都是10颗以上,蔚来的ET5、5T、ES6这些都是13颗,包括小鹏P5这种20万以内的车型都搭载了13颗,传统油车未来也会从之前的1-2颗升级至多摄像。

韦尔股份去年在汽车市场是25%的增长,看似不算太高,但是过去这两年整个车厂手里也是囤积了大量的库存,这种情况下实现两位数增长是很不易的。

至于AI,这个很难量化,其实机构测算的也基本没啥意义,因为人工智能未来不知道会诞生什么样的颠覆式产品,不过摄像头作为重要的图像采集端口,未来在AI硬件领域的增长预期肯定是向好的。

一季度超预期

一季度韦尔利润回暖至5.58亿,一方面是因为过去这两年库存清理较为顺利,另一方面是下游补库存,不过5.58亿的利润当然要低于2021年的高位。

数据来源:IFind

过去这两年,芯片行业经历了缺芯涨价潮,多家车厂因为芯片紧缺停产车型,台积电带头提价,以至于设计厂错误的预判了周期,在材料及代工价格高涨下囤积了大量的库存。韦尔2022年年末库存达到123.56亿。

图像传感器的成本中,有超过60%的成本是晶圆,彩色滤光片的成本占比是8%,然后还有封测的成本11%。韦尔在高价囤积库存后,又面临行业下游消费疲软,手机厂商都在努力清库存,这也导致了产品跌价,库存价值,反馈到数据是毛利率的下滑,以及利润的直接损失。

2023年韦尔综合毛利率从2021年的34.5%下滑至21.8%,库存跌价导致2022年资产减值14.3亿,去年是3.69亿,最新的库存已经降至正常水平66.73亿元。

数据来源:ifind

盈利的改善能否持续改善,答案是确定的,高价库存清理后,预计韦尔的利润率会保持稳定,但是需求端的高增长关键要看汽车以及AI能贡献多大的增量。

目前韦尔在汽车领域的主要竞对是安森美(安森美Q1收入下滑4.95%),丘钛微目前也是比亚迪、上汽、小鹏、吉利等车厂的供应商,因为汽车对像素的要求没有手机这么高精尖,所以这块业务未来的竞争对相对激烈一些。

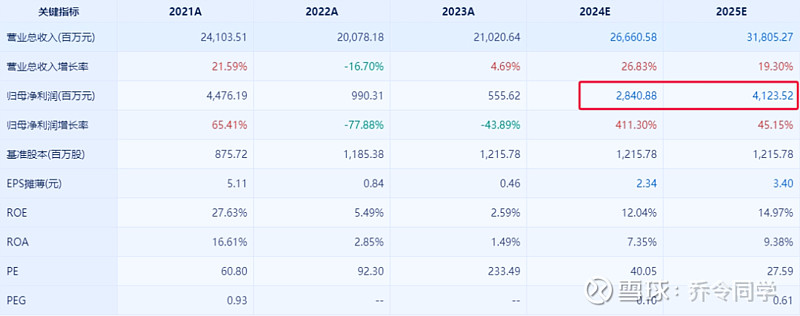

机构对2024年的预期也比较乐观,全年的利润预期是28.4亿,同比增长411%。

如何估值

韦尔上一波的估值扩张主要是来自收购豪威后的并表,以及手机摄像头高像素突破后的供货,比如2019年发布48M拳头产品,2020年H1发布64M产品,2023年Q3量产交付5OMP。

但是这波的增长不是由需求爆发带动的,而是因为过去两年下游厂商努力清库存后的补货。三星在近期的业绩说明会上也表示,CIS经过1年多的低毛利清库存后,行业库存基本回归常态,再加上SK海力士在低端市场的推出,供给端有所改善。

如果只是补库存带动的需求改善,那预期28.4亿的利润,对应现在1138亿的市值,估值超过40倍,这样的估值是否便宜,是要打个问号的?

不可否认韦尔在图像传感器领域的头部地位,以及汽车智能化及AI未来的发展潜力,但当前整个半导体产业处于下行周期,估值全面下跌的大环境下,韦尔目前的性价比是不高的。