我本人从事CRO行业十几年了,这个行业基本面的好坏我还是清楚的。我本人在CRO行业既做过技术,也做过商务,我自己本人还创过业,也接触过大量的投资人。我本人在医药股票里也是挣了钱的。药明和泰格我都买过,而且收益都是翻倍的。从我个人的实践来说我对于医药行业投资的理解是很清楚的,实践也证明了我的认知没啥大问题

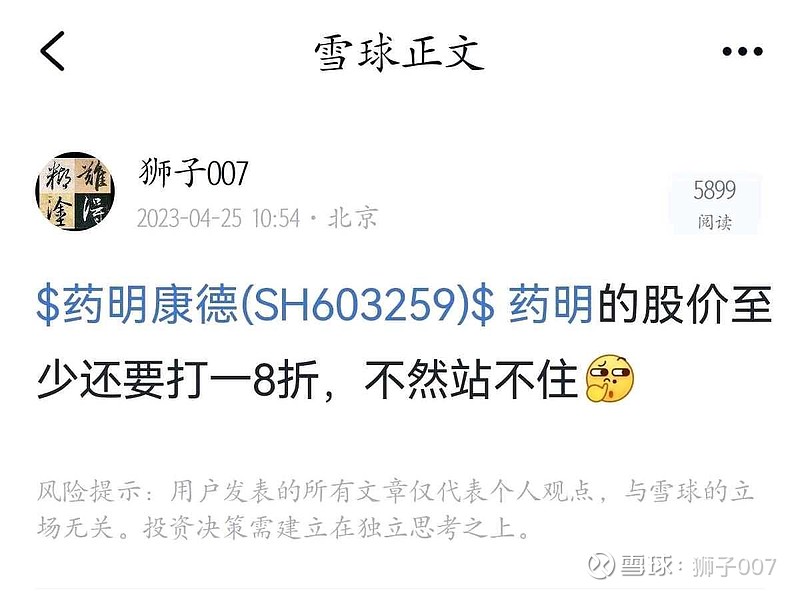

下图是我在2023年4月份对于药明的判断,当时药明的股价是70左右。

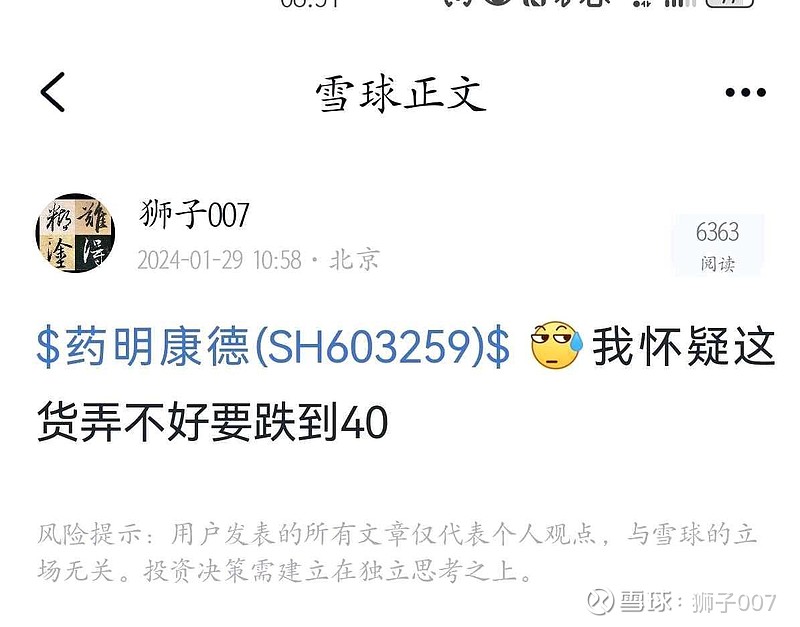

随着时间的发展,我对药明的看法进一步的悲观,因为它要被制裁了,而且药明历来没有维护股价的传统。而且药明对于国外订单的依赖度又太高,所以我当时的判断是要跌到或者跌破40。具体看下图

我对药明的股价判断都是基于财报数据以及行业预期的。我之所以预计跌到40是因为药明的财报显示药明60%的利润是来自于国外的,这个利润占比是非常高的,如果因制裁而损失全部或者大部分的利润的话,药明的股价绝对会崩盘。如果只靠国内的利润支撑的话,药明的股价最多值40元。因为药明失去了想象力,他会被困死在国内。这就是我对它的判断依据。

那些说我不懂的人自己好好看看我写的药明的帖子,去我主页一个个看!

我的观点依然没变,药明的风险依然存在,但是现在的价格也确实是底部区域,不过鉴于药明的预期变坏,我不建议去买这个股票。不过你要说你想搏一把我也不反对!$药明康德(SH603259)$

精彩讨论

狮子00705-29 08:20看来你是一个业内人士!手机打字不方便,我打开电脑一个个回复你!

1. 你说的非常正确,在药物发现阶段自己做,后续的一些工作确实可以外包给CRO去做。

2.药明过去一直都是这么宣传的。你出一个idea,我给你一个药物。这种情况下IP保护确实是一个问题,但也不是不可以解决。比如让药明入一部分股,药明自己也有投资公司,这样也能保护,至于其它手段就要看出idea的人自己如何博弈了。不过这种情况一般只会出现在科研工作者或者很早期的创业阶段的药企。

3.关于你问的药明企不是一个新药研发公司了?药明不是,但你把问号去掉没啥问题。

4.药明不需要去买,他可以入股药企,然后让药企在他的CRO公司里做项目,这种模式叫BDVC,过去几年很盛行。而且他自己也可以孵化,比如药明巨诺

我吃小龙虾05-28 13:30你说你在cro行业呆了十几年,但从你后面的判断看,你在扯淡,60%业务在国外,所以定价就40元。。。。。

InfiniteBeauty05-28 13:54笑死,药明赚钱的基本盘是国内优质的高等教育培养的大量理工科学生,就是所谓的“工程师红利”,印度?你要不再去看看印度的教育发展情况?老老实实踩缝纫机去吧。

狮子00705-28 20:57老师不敢当。你这个问题非常好,我非常喜欢回答你这个问题。我说一点我自己的看法。任何药企最宝贵的都是他的药物IP,药企对于这方面的保护主要集中在专利申请上,他们会对他们的药物做一套系统性的专利保护,以此来保证他们药品IP不被侵犯。

对于一个药企来说IP保护最为危险的阶段其实是从筛选发现阶段的IP保护问题,一般情况下大多数的药企都是自己做这部分工作(药物发现等工作)。

但有一些CRO公司他们是可以从药物发现(药物开发最源头)就开始介入,一直到这个药品上市为止,CRO公司都可以完成,如果是这种情况,那IP的泄露风险就无限大了。因为CRO了解你这个药物的一切信息。这个就是IP保护上的巨大问题。所以很少有药企从头到尾的将自己的药品研发以及制备工作全包出去。

不过这次老美制裁药名并不是因为IP的问题,而是从遗传信息的角度来制裁的。但他们制裁药明的真实原因即不是IP也不是遗传信息,而是简单的出于打击中国科技进步的角度来做的。这个是政治问题,不是技术和经济问题

疯长的尽头是收割05-28 09:57你从事圈粉入群割韭菜行业!

全部讨论

你说你在cro行业呆了十几年,但从你后面的判断看,你在扯淡,60%业务在国外,所以定价就40元。。。。。

请问,对于国内创新药,CRMO会成为大趋势吗?百济都不搞CRO,CMO也比较谨慎主要靠自己。

欧美大型药企的研发外包已经转向印度,因此药明未来会更难

我同学也在药明呀,只是职务低说不出什么大新闻,但是反映国外订单还在接呀,虽然之前也有裁员,但是业务也还不错

请问药明生物当前的股价是否已经price in 美国业务被完全制裁?或者price in了多少被制裁的程度?

我觉得这个行业最主要的问题是基本面的逻辑已经有瑕疵了,就是价值投资中所说的系统性风险发生了,这是价值投资最难把握的风险。当系统性风险发生并且看不到风险消除的路径时,历史数据对基本面已经没有参考价值,那具体应该怎么给估值是混沌的,如果按最悲观来给估值,那这个行业的公司估值都要崩塌。我今年也买了博腾股份,亏了很多,但看到美国制裁药明康德的消息后我止损退出,因为触发了我的止损原则,我可以容忍风险,但我不能容忍非市场化的且看不到转变希望的风险。止损后股价还快速反弹了两天,有点小郁闷但是我复盘了一下,感觉我止损的原则并无不妥,也就释怀了。$博腾股份(SZ300363)$ $药明康德(SH603259)$