本章只讨论公司本身,请勿谈股价相关任何事,亦与推荐买入、卖出与否无关;未经许可,也请勿转载。

1.1、近年下游发电状况

根据国投电力2017年1月16日发布的主要经营数据,雅砻江公司2016年实现发电量709.91亿千瓦时、上网电量706.42亿千瓦时,创近年历史新高,超出本人预期。整理近年发电数据如下表1。

表1 雅砻江近年上网电量统计表

点评:自锦屏一级发挥完全调节能力的2015、2016看,虽然流域存在大量弃水,但官地、锦屏一级均超过了设计发电能力,锦屏二级则由于高水头且引流式电站,在消纳不畅时候,会优先选择锦屏二级机组弃水,固未达到设计发电量,但并不意味着不具备达到或者超过设计发电电量的能力。新投产的桐子林机组,由于径流式电站且在省内消纳,2016年可谓弃水状况惨不忍睹。

1.2、2016年流域来水状况

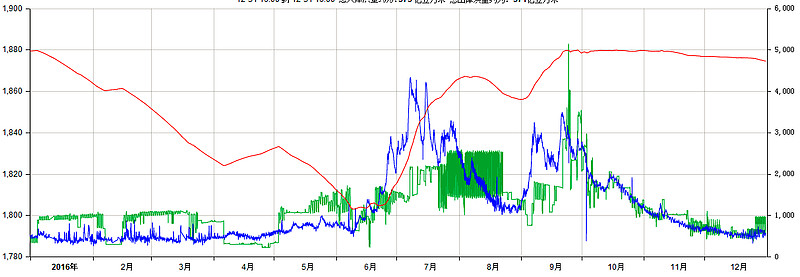

获取第一手但未经过争整编的水文资料数据,锦屏一级全年入库流量373亿立方米(366天计),较多年均值(1220立方米/每秒、385亿立方米)略低3.1%。可以基本看做等同于多年平均水平,也给接下来的分析提供了一个很好的典型年数据。具体情况见下图1蓝色曲线,坐标轴对应为右轴。

图1 锦屏一级2016年水情

注:蓝色为锦屏一级入库流量,坐标轴为右轴

绿色为锦屏一级出库流量,坐标轴为右轴

红色为锦屏一级水位,坐标轴为左轴

1.3、以锦屏一级看调节能力

(这一节是雅砻江价值的一部分,但懂水电可以跳过)

1、年(季)调节

如图1,在年初到5月底份的水库削落期,锦屏一级出库流量基本都大于入库流量,水库水位稳步下降至死水位(1800米)附近,累计向下游补水48亿立方米。6月底开始,入库流量大于出库流量,水库水位稳上涨,在发电的同时,一部分水被蓄起来,9月底达到满库。

2、旬(周)的调节

在年调节的同时,我们还可以看到在8月底,全长江流域降雨偏少的时候,入库流量急剧减少,这个时候也是出库流量大于入库流量。这意味着不仅实现了49亿方水从丰水期调蓄到枯水期,还能够在年内某一段时间实现平滑。

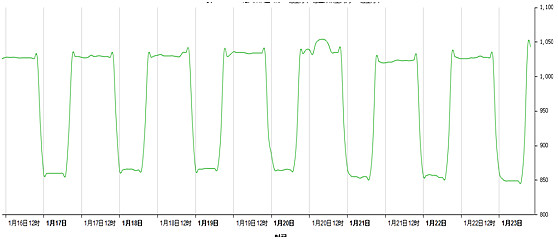

3、日调节

图1中出库流量(绿色曲线)在一年中大部分时间是呈现在更细小级别的有规律的波动,这个就是锦屏一级在进行日调节。每小时一个点,一年八千多个点导致图中看到的细节不是很清晰。我截取最近一周的数据放大后则如下图2。由于水电站的调节库容和机组启停机可以在短短几分钟内完成,还可以灵活调节水电站的出力大小,因此锦屏一级出库流量(出力)呈现一个日内波动,恰好和用电负荷白天高、深夜低相匹配。

图2 锦屏一级出库流量(2017.1.17-2017.1.23)

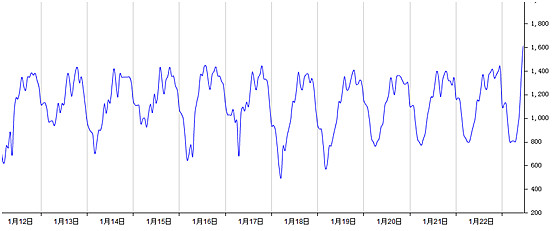

这个调节能力是水电相较于其他电力能源(煤电、核电、风电、光伏)极大极好极其重要的优势。这里再放一张二滩的入库流量曲线(图3),近似反映了官地一周的下泄流量,因此可以看做官地正在发挥日调节能力。

图3 二滩入库流量(2017.1.12-2017.1.22)

1.4、2016年弃水情况

2016年雅砻江下游继续弃水,分析其原因:一是电力消纳因素,四川省内继续存在供大于求。二是受2016年7月4日凉山州美姑县山洪地质灾害灾害影响,普洪二线、西锦三线500千伏被迫中断送电并进行紧急抢修,到8月25日完成抢险,一定程度上影响了锦屏二级和二滩电厂的电力送出。三是目前雅砻江流域干支流调节库容近86亿立方米,但仍不能实现多年调节,在来水较好年份,依然避免不了部分弃水。

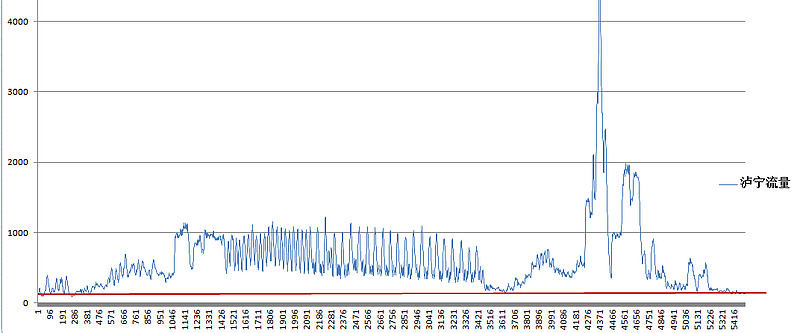

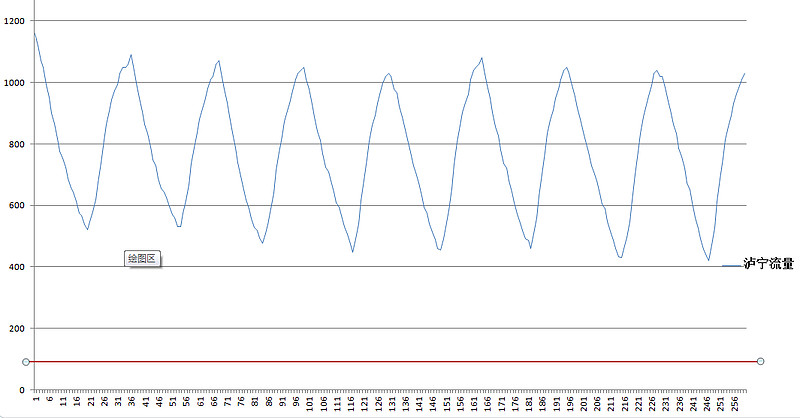

如图4,以泸宁水文站2016年6月1日至10月31日数据为例,可窥锦屏二级弃水情况。流量高于红线(仔细看,和坐标轴很接近)部分,基本代表了锦屏二级弃水流量。

图4 泸宁站流量(2016.6.1-2016.10.31)

图4数据量太大,我选取2016年7月28日到31日4天的数据绘出来图5,是不是相当的漂亮?可惜这张图是在说明大量的水没有从锦屏二级机组流过,而是白白弃掉。

图5 泸宁站流量(2016.7.28-2016.7.31)

1.5、消纳解决的雅砻江下游会是啥样

这一部分计算比较复杂,且电力部门、发电厂等对认定弃水还有分歧。像新闻媒体报道“今年四川‘弃水’电量142亿千瓦时”,这个142亿千瓦明显是电网部门测算数据,肯定偏低了,应该在为自己开脱。总之吧,直接上本人计算结果,你信就信,不信我还是很自信八九不离十。

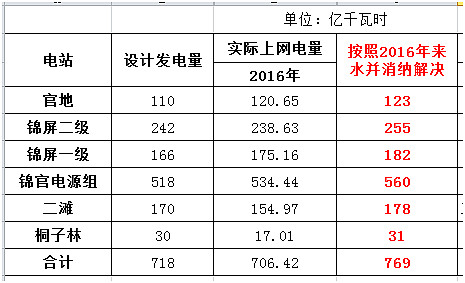

如果2016年不存在消纳问题,那么雅砻江下游将是这个样子的。

表2 雅砻江下游发电能力估算

1.6、老天爷到底靠谱不靠谱

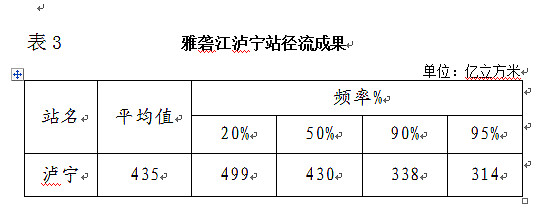

泸宁站为例,取1952年至今超60年年径流量数据,理论频率采用P—Ⅲ型曲线雅砻江流域径流年际变化较小(雅砻江干流站年径流CV 值在0.17~0.2之间,支流CV值稍大在0.2~0.24之间),拿到水文部门的计算结果如下表。

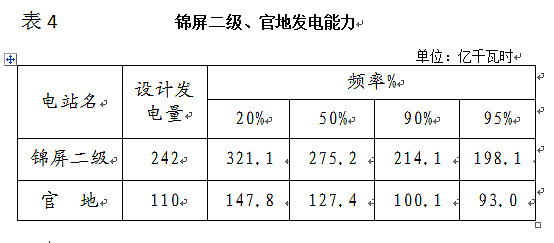

以表3的年径流量换算成锦屏二级、官地的发电能力,考察众人眼里水电是“靠天吃饭”,这个老天是不是靠得住。什么意思呢?就是只看来水量,不考虑其他条件是否满足情况下,老天爷下的雨、来的水能够以多大概率保证锦屏二级、官地的发电水平。计算结果表明,出现干旱年份,官地来水不能实现发电量达到设计发电量的九成的概率低于10%,而想低于8.5成的概率则减小到5%;而出现来水满足发电量超过设计发电量一成以上的概率则超过50%。

前几天,我在雪球发帖问众球友是否理解概率50%、90%和95%的区别。虽然本人潜意识里知道这个90%和95%其实区别蛮大的,但是,很抱歉,我真的没能力解释这个。只能说,老天爷比人靠谱得多。

至此,考究雅砻江下游价值需要回答的专业问题和一些不容易的数据、以及数据的处理,我想已经基本完成。接下来只需要懂一些基本的水电和财务知识,依据雅砻江公司财报,完成下游价值评估。

@唐朝 @跨越巅峰 @james_nj $国投电力(SH600886)$ $川投能源(SH600674)$ $长江电力(SH600900)$