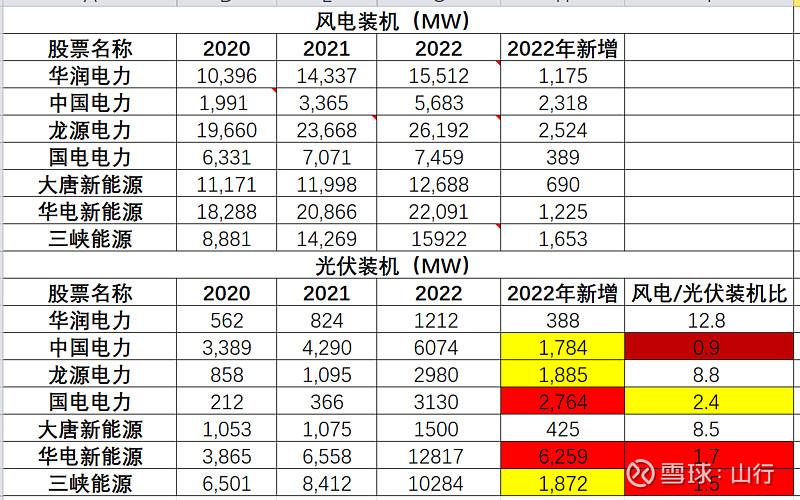

今天的所作所为是因,明天的利润表和资产负债表、现金流量表就是结果。看打底色的两栏。2022年新增光伏多的,说明企业不怎么关注利润,一味追求规模,想想买1.8到2元的组件,怎么跟现在9毛到1元的组件的电站竞争。再看看风电装机和光伏装机比值,背负那么多历史高组件成本的运营商,怎么跟现在大搞的比,同样也没法跟风电占比多的比。看明白这个,也就知道我前几天只拿龙源电力和华润电力比。其他的,比龙源,我自认为还要差一点。

| 发布于: | 雪球 | 转发:33 | 回复:113 | 喜欢:339 |

今天的所作所为是因,明天的利润表和资产负债表、现金流量表就是结果。看打底色的两栏。2022年新增光伏多的,说明企业不怎么关注利润,一味追求规模,想想买1.8到2元的组件,怎么跟现在9毛到1元的组件的电站竞争。再看看风电装机和光伏装机比值,背负那么多历史高组件成本的运营商,怎么跟现在大搞的比,同样也没法跟风电占比多的比。看明白这个,也就知道我前几天只拿龙源电力和华润电力比。其他的,比龙源,我自认为还要差一点。

国电电力和龙源电力定位不同 都是在国能集团旗下 龙源被定义为风电为主 国电电力光伏比风电多也是正常的 华润电力基本面应该最好没有什么异议 不过市场似乎不怎么认 没有拉开和华能、大唐、华电的差距太多

国电电力和龙源电力定位不同 都是在国能集团旗下 龙源被定义为风电为主 国电电力光伏比风电多也是正常的 华润电力基本面应该最好没有什么异议 不过市场似乎不怎么认 没有拉开和华能、大唐、华电的差距太多

说得有道理,光伏组件确实价格下降了很多,不过,国电电力的主要业务是火电和水电,光伏占比很小。所以,这样比较也有点偏了。

同比,华润电力很优秀,但是华润电力的净资产收益率很低啊

这里面有个问题是,先做的拿了很多优质项目,后做的,项目质量在持续下降,组件确实降价了一块,但是电站位置,需要支付的租赁金,路条,消纳情况,电站建设过程风险,电价情况,配储情况制约了后面电站的成本和收益

早期投资的风电、光电厂,风光资源条件更好,但是设备成本比后投资高。资源的优势是否能够平衡高投资成本?这个很难测算吧。龙源的风电,以新换旧(以大风机代替小风机。会有资产一次性减值亏损),可以增加功率。但光伏难以通过,新代旧增加功率。$华润电力(00836)$$龙源电力(00916)$

华润系除了地产水泥,其他的都让人放心。地产前几年宝万之争让出了万科控股权,现在看是否因祸得福

分时电价推出,光伏利润贡献度和风电没法比,主要作用是规模

泰和科技300801宣布,公司回购+董监高集体增持,还有比这更强烈的做多信号吗?有缘人珍惜严重低估的泰和科技!

好的光场和风场都被占了,你组件就是不要钱也比不过这些地主。