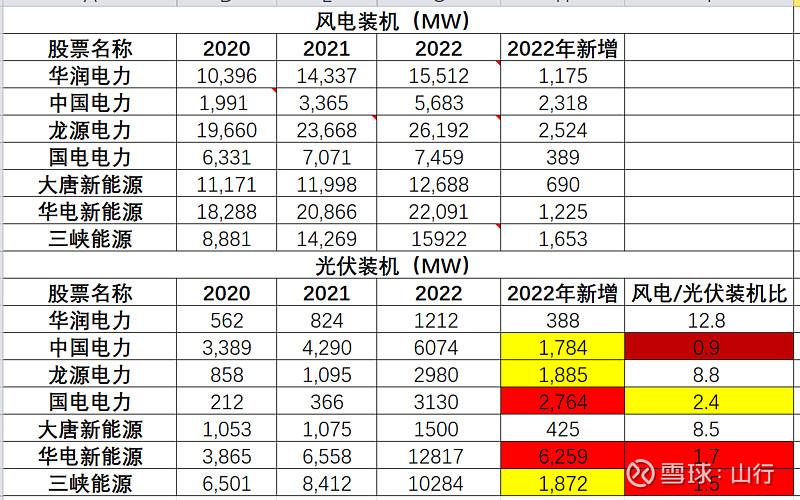

今天的所作所为是因,明天的利润表和资产负债表、现金流量表就是结果。看打底色的两栏。2022年新增光伏多的,说明企业不怎么关注利润,一味追求规模,想想买1.8到2元的组件,怎么跟现在9毛到1元的组件的电站竞争。再看看风电装机和光伏装机比值,背负那么多历史高组件成本的运营商,怎么跟现在大搞的比,同样也没法跟风电占比多的比。看明白这个,也就知道我前几天只拿龙源电力和华润电力比。其他的,比龙源,我自认为还要差一点。

| 发布于: | 雪球 | 转发:33 | 回复:113 | 喜欢:339 |

今天的所作所为是因,明天的利润表和资产负债表、现金流量表就是结果。看打底色的两栏。2022年新增光伏多的,说明企业不怎么关注利润,一味追求规模,想想买1.8到2元的组件,怎么跟现在9毛到1元的组件的电站竞争。再看看风电装机和光伏装机比值,背负那么多历史高组件成本的运营商,怎么跟现在大搞的比,同样也没法跟风电占比多的比。看明白这个,也就知道我前几天只拿龙源电力和华润电力比。其他的,比龙源,我自认为还要差一点。

国电电力和龙源电力定位不同 都是在国能集团旗下 龙源被定义为风电为主 国电电力光伏比风电多也是正常的 华润电力基本面应该最好没有什么异议 不过市场似乎不怎么认 没有拉开和华能、大唐、华电的差距太多

期待能够公众号里所说的,2023年净利润突破历史新高

新能源企业风光装机对比

$华润电力(00836)$ $龙源电力(SZ001289)$ $三峡能源(SH600905)$

华润第一,龙源第二

产业链上,大家此消彼长,能抓住周期性机会的管理层是优秀的代名词

求教,华润的负债率和roe都比较差,会不会是风险?

学习,谢谢分享

华润电力

感谢无私分享的大山

现在的腾讯和移动看三年看法还一样吗