| 发布于: | Android | 转发:13 | 回复:53 | 喜欢:36 |

专题:贵州茅台未来的可能困局。

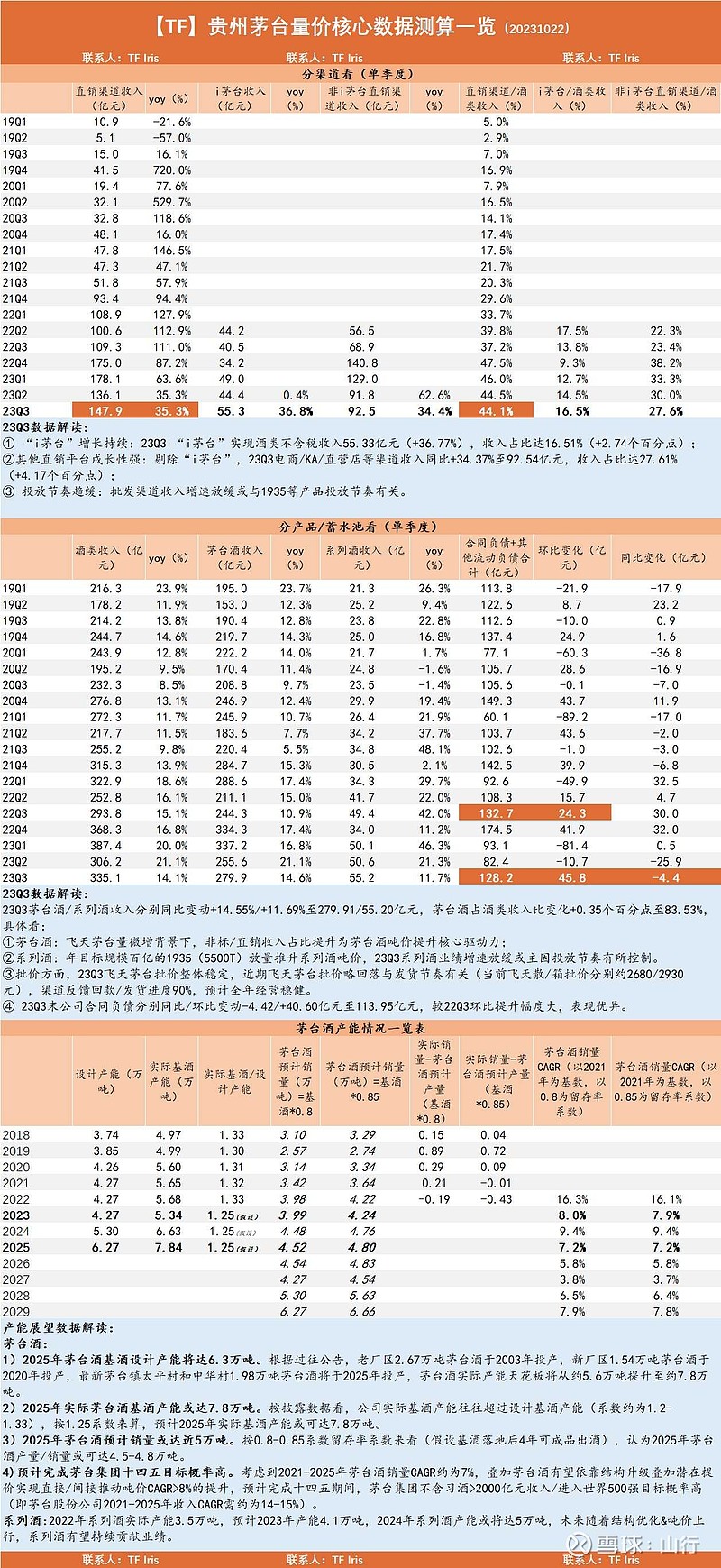

面对不断扩张增长的7万吨产能,

1、不降价,销售困难,积压仓库。

2、降价销售,损害品牌,对未来的公司价值造成伤害。

3、涨价销售,维护了品牌。但现在5万—7万吨的产能,未来能否消化掉每年1.2—1.6亿瓶的市场出货,是个大问题。

4、出厂价调高20%,对短期股价会有支撑和刺激作用。但对长期业绩来讲,14亿人口,未来能否消化掉每年1.2—1.6亿瓶的市场出货量,才是问题的关键。

$贵州茅台(SH600519)$ ,$五粮液(SZ000858)$ ,$泸州老窖(SZ000568)$

专题:贵州茅台未来的可能困局。

面对不断扩张增长的7万吨产能,

1、不降价,销售困难,积压仓库。

2、降价销售,损害品牌,对未来的公司价值造成伤害。

3、涨价销售,维护了品牌。但现在5万—7万吨的产能,未来能否消化掉每年1.2—1.6亿瓶的市场出货,是个大问题。

4、出厂价调高20%,对短期股价会有支撑和刺激作用。但对长期业绩来讲,14亿人口,未来能否消化掉每年1.2—1.6亿瓶的市场出货量,才是问题的关键。

$贵州茅台(SH600519)$ ,$五粮液(SZ000858)$ ,$泸州老窖(SZ000568)$

主要是真有那么好喝吗?提价没有实质作用,网上2500多点的茅台,确实没人多少人买。很多人知道喝酒不好,估计以后会少喝很多。只是这个是猜测,喜欢喝酒的人出来点评下。

从这个数据来说,其实压缩经销商的利润,或者说,进一步压缩了经销商的利润。对于茅台本身,增加利润不多。

2018 年直销比例才 5% 吧,如今 45% 再往上空间小了,只能靠提出厂价了,即便是提价也有预期,而提价背后的逻辑除了这个还有什么才是值得思考的$贵州茅台(SH600519)$

提价对茅台是利好…但茅台的估值已包含两个因素,一是涨价,二是利润无法全部分红的因素…

直销里面对于飞天53-500的比例几乎为0,这两年经济不好,代销其实一直在减少

这个时间点报出来 颇有意义,总之明天醒来先去吃顿大餐

渠道商压不动了,只有直销

感谢分享。

这数据好,直观。

谢谢分享!收藏学习。