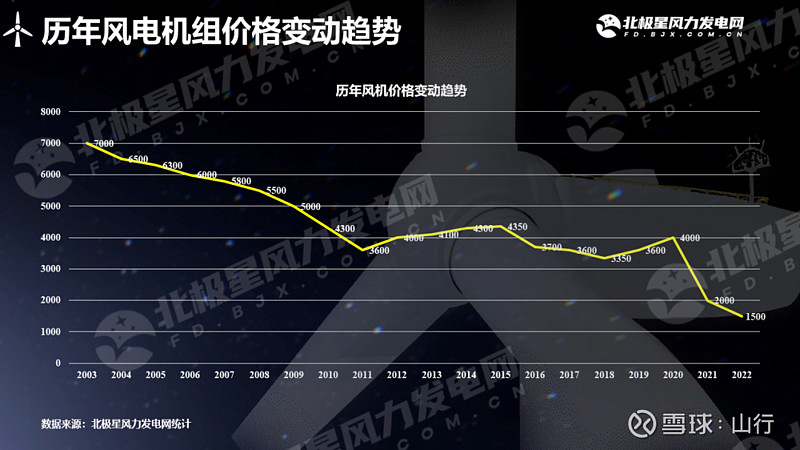

2022年,全国风电招标量98.39GW(陆风83.09gw,海风15.3gw),同比上一个历史最高年份2019年的65.3GW,增长了50.6%,是个了不起的高增长数据。但是我们换个角度看,2019年风机的平均招标价格3600元,2022年只有1700元不到,海风估计3500。我们假设2019年全部是陆风。

好了,2019年风机全部招标对应全行业销售额:65.3*3600*1000000=2351亿元。

2022年风机全部招标量对应全行业销售额:(83.09*1700+15.3*3500)*1000000=1948亿元。

好了,真相就是全部风电企业的中标量的销售收入将是下降的,而且将下降-17%。

我们再来看光伏,2022年无疑将创历史新高。我们假设2022年下半年组件价格为1.95元。一年后,组件无疑将下降到1.3x元,我们乐观点,取1.4元吧。

好了,1.4*1.4=1.96。意思是,看未来一年,如果光伏终端销售30%增长,那么整个光伏行业营收也将是负增长6.7%,如果增长40%,恰好持平。(很多人会说,1.4元的价格不可能,这个就不争论,毕竟历史上已经到过1.4x元)。

40%的装机量增长,并不是一个差的数据,但是我觉得还是有可能到的,但是比40%高很多,也很难。我相信未来还有成长空间,甚至以装机容量看,数倍,但是以营收看,应该就要打大折扣,至少不能一厢情愿的以最好看的指标去计量。

我坚定看好新能源,也坚定认为头部企业具备技术、管理、资金优势,但是通威的硅料再好,也就是一吨成本低个千把几千块,你认为隆基硅片晶棒拉的、硅片切的好,最后结果估计都是大家利润率个位数,然后隆基多一点,绝对不是现在赚的盆满钵满。技术、管理、资金优势,都不如短期供不应求来的迅猛。这就是现实和常识。

如果坚定看好新能源,需要适时调整标的,换个姿势再来。

明阳智能 金风科技 隆基绿能 通威股份 天合光能 上机数控 华润电力 国投电力

全部讨论

但是,这些冒着巨大风险通过技术创新,管理创新降低成本,实现新能源替代的企业,不分得到最大收益份额,而依靠垄断权力,国家信用背书资本优势,躺着赚钱的运营方反而赚的最多,这是一种什么的价值激励呢?

打破这个魔咒,就该让老旧发电设施慢慢赚不到钱,运营方必须不断更新设备来维持竞争力,把赚到的钱再给创新者,激励创新者继续创新推动技术进步。

文章列了一堆数据和逻辑,可关键的假设依然是组件价格能降至1.4。这个假设不成立的话则结论不成立。so不去讨论最关键的逻辑却讨论其他细枝末节,这种文章的意义何在?不能说历史上曾降到1.4所以就会降到1.4。

现在只是从代替电力的角度看光伏,光伏一旦变成一种非常便宜的能源,以前不可想象的应用都会出现,远远不止代替电力这么简单。

装机量并不是线性的,低于火电成本激发出来的需求是一个奇点,收益率去到8%又是一个奇点

算的不对,光伏行业核心是降本增效通过规模效应赚钱,并不是像奢侈品越贵越赚钱,如果全产业链成本下降,经济效益明显,度电成本下降,为什么不会抢修装。你要知道光伏本质是电力,属于基础设施,更属于新基建,现在老百姓兜里没钱,还要靠政府超前搞新基建来刺激经济,既有效益,价格又便宜了不少,23年很有可能作为政策发力点

元旦期间,给大家的新年礼物。。。鄙人还是禁得起考验的。

还有一群人想不明白呢…国内就没有哪个制造行业能保持三年高增长的

相见恨晚的文章,在雪球上看到对光伏问题最一针见血的论述,底层逻辑让人醍醐灌顶,真希望@山行 大神 2024 还能再写一篇

『40%的装机量增长,并不是一个差的数据,但是我觉得还是有可能到的,但是比40%高很多,也很难。我相信未来还有成长空间,甚至以装机容量看,数倍,但是以营收看,应该就要打大折扣,至少不能一厢情愿的以最好看的指标去计量』

『技术、管理、资金优势,都不如短期供不应求来的迅猛。这就是现实和常识』

$通威股份(SH600438)$ $隆基绿能(SH601012)$

我现在在做海风工程及开发,谁能替我拿到资源我愿意出100万相关费用,搞项目不是在这里拍脑袋按计算器,严谨来说,所谓光伏和储能利润太低,不如风电,风电还是看海上,海上资源难拿的很,有资源也不一定可以拿到项目,有项目也不一定能招标成功,成功也不一定赚钱。劝大家慎重看待绿电。