跌跌更健康、众安在线价值依旧;3年2500亿市值可期

一、众安在线的保费收入测算

市场对众安能否业绩保持高增长是持有怀疑态度,虽然因为投机和市场情绪短期涨幅巨大。但是市场依旧对众安后期能否保费高增长保持怀疑态度,当然也对它能否持续盈利保持怀疑,但是盈利预测在下一部分分析。

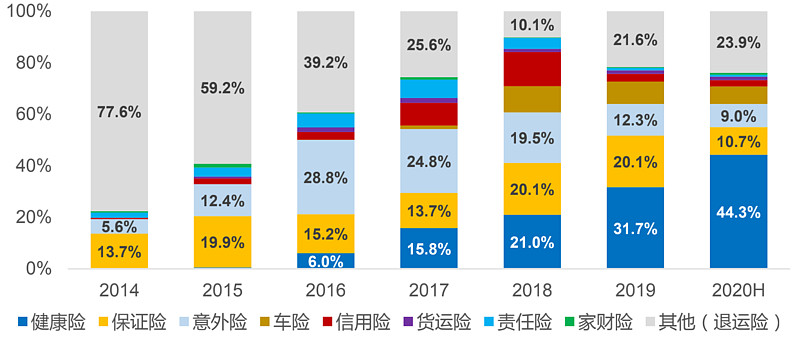

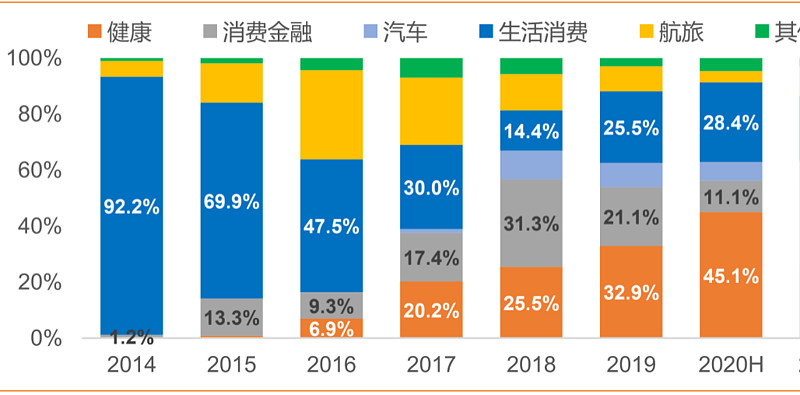

市场对众安未来能否继续高增长存疑,主要由于众安成立以来基本上每年都在切换赛道,各板块保费占比上窜下跳。如下图可以看到:

2014-2020H,公司的五大生态业务结构

过去一年,2020年保费收入167亿,较19年同比增速14%。这是增长水平对于一家高估值的互联网保险公司,确实不太亮眼。所以市场对其能否继续高增长是有所怀疑的。2020年低增速主要原因还是由于三个方面:20年疫情车险、航旅险大幅受挫;主动缩减高风险不赚钱的信用贷保证险;保险全行业增速放缓、有些传统保险公司出现负增长。

但是令人欣慰的是众安在不停的寻找新赛道的过程中,健康板块一直持续在扩大成为了支柱,健康业务一枝独秀、稳定增长,20年中报同比增速115%,保费占比达到45%。而生活消费板块和车险作为未来长期辅助板块还有很大潜力。

众安在线五大业务生态

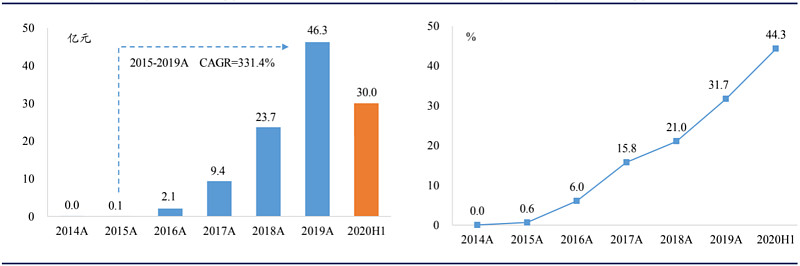

众安在线历年健康险保费收入 众安在线历年健康险保费占比

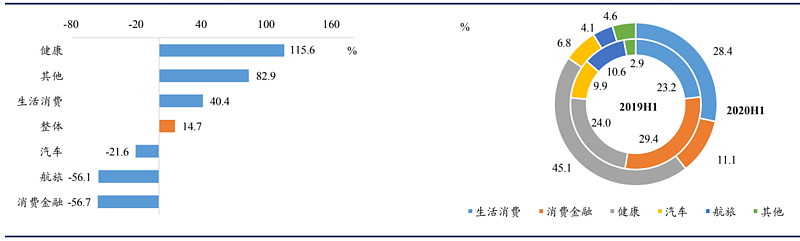

众安在线2020H1原保费同比增速 众安在线2019H1\2020H1保费结构

注:借用投行整理的财报数据

从当前业务结构、结合未来主要险种的行业预测(见下图),大致可以较合理分析测算出众安众安未来几年保费增长情况。

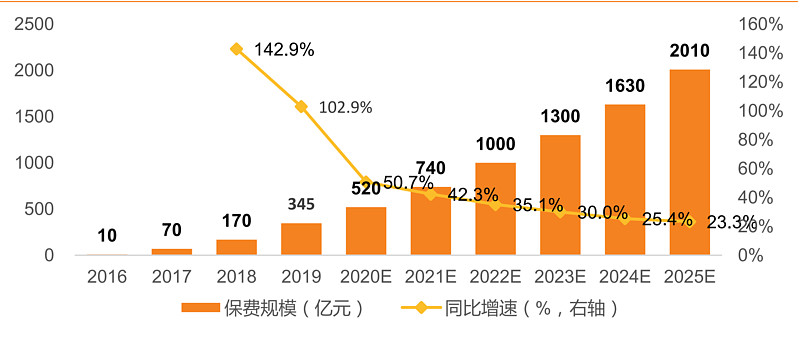

1.健康医疗险未来5年行业增速依旧是高速前景,年均增速超过30%。众安作为市占率第一的互联网保险(12%),以及暖哇科技的优势。未来3年会获得较不错的增速。

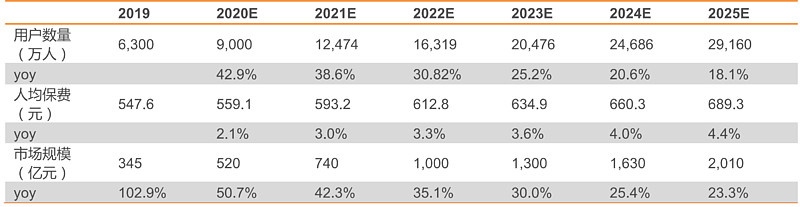

2016-2025E,中国百万医疗险市场规模及同比增速

2019-2025E 中国百万医疗市场用户数量、人均保费及增速

2.生活消费业务板块,20年中报在40%增速,后续3年获得电商行业30%增速应该难度不大。

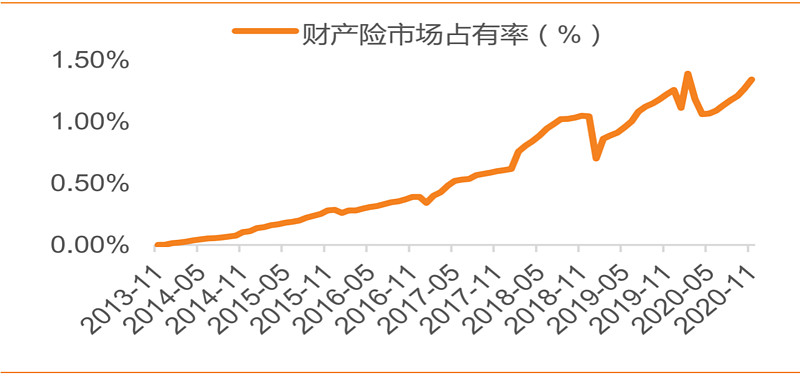

3.车险业务,来源于中国保监会数据,20年全年车险总额8200亿;众安财险行业市占率1.5%。车险是较其他险种,较容易标准化理赔的险种;目前采用与平安车险合作模式,平安车险负责线下门店赔付。按此合理预计众安在车险行业未来5年达到1.5%市占率问题应不大。当前与平安按5:5分成,后期随着体量上升,分成比例定有改观。

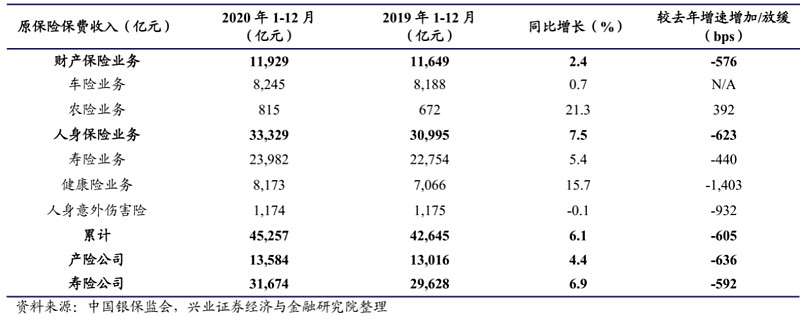

保险行业原保费收入情况统计

众安在线财险市场占有率

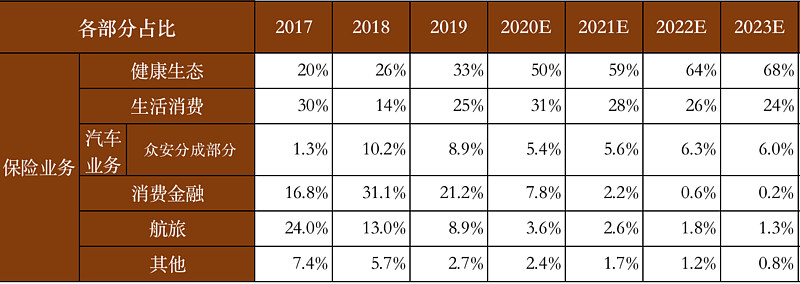

综上所述,结合以上主要险种的分析,整理了众安各个业务板块未来3年保费收入测算。

整体测算、见下表:

众安在线2020-2023年各生态保费收入测算表

注:对于各个险种主要测算依据见备注。

基于以上各业务情景分析,到2023年底,保费获得450-500亿之间的保费收入应该属于较合理水平。即经过20年疫情和主动调结构的原因,后续3年、年化增速应能保持40%增速。

二、众安的盈利分析预测

(一)、保费收入综合成本率测算

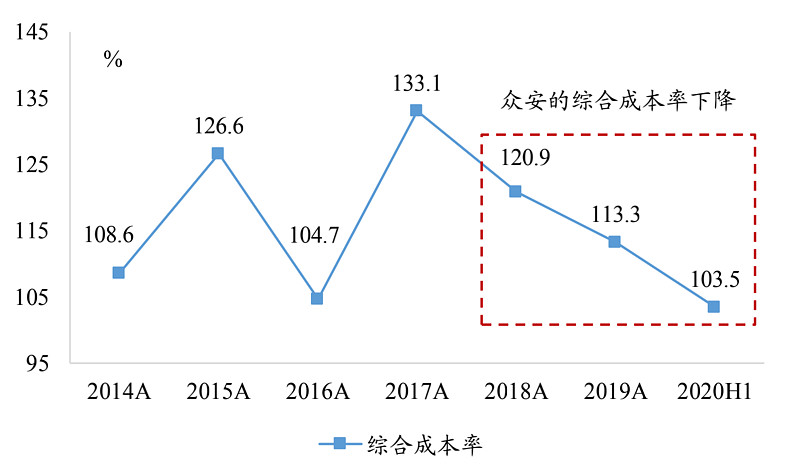

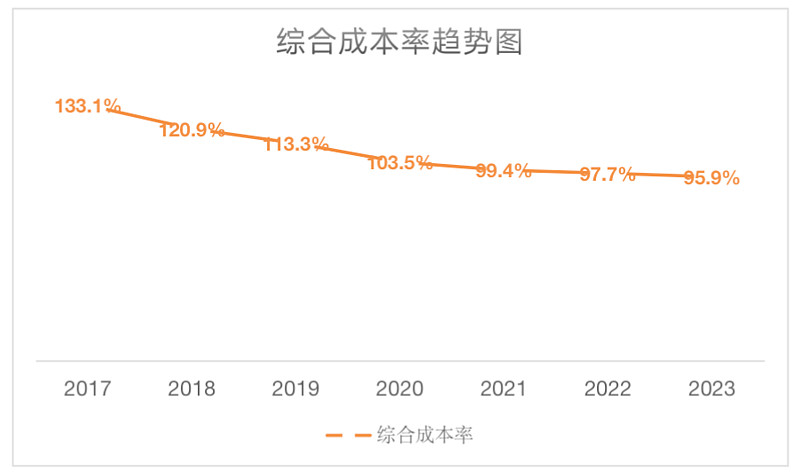

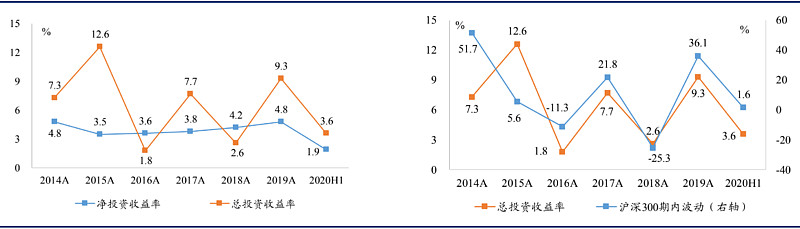

众安在线最近4年综合成本率稳定下降,所以测算未来能否保持下降趋势,迎来保险业务的持续盈利,是互联网保险长期能否持久发展的关键。

众安在线2014-2020年综合成本率趋势图

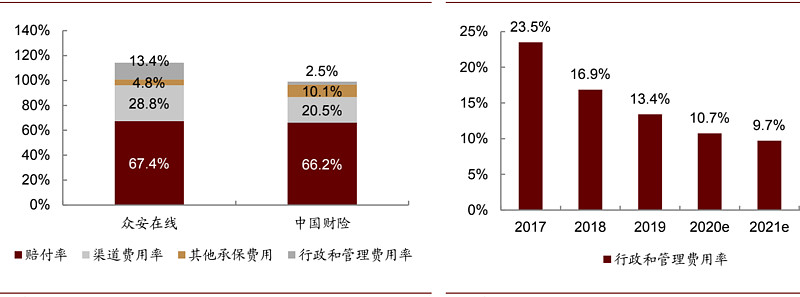

保险公司综合成本率的主要构成:

综合成本率=赔付率+渠道费用率+行政管理费率+其他承保费用率构成。

综合赔付率=赔付率+渠道费用率。

如上图,按当前情况,综合成本率2020年大概103.5%,而未来此综合成本率能否继续下降的关键,测速综合成本率的未来趋势关键就在于主要业务板块的(赔付率+渠道费用率)、和行政管理费率的变化。

1)行政管理费的趋势预测:

两家险企费用结构 行政管理费历史费率及未来预测

从图可见,众安作为一家互联网公司,行政管理费原高于传统险企,而随着众安保费的增长,行政管理费率大幅下降,这也符合互联网公司边际成本率下降的特性。

所以,我们预测在2020年10.7%的费率基础上,后续3年每年下降一个百分点是完全合理的,相较于中国财险2.5%的费率,众安在随着保费增速的放缓,行政管理费率下降趋势会越来越缓、最终趋于稳定。基于前文保费增速的测算。未来3年行政管理费率分别为9.7%、8.7%、7.7%。

2)综合赔付率(赔付率+渠道费用率)的趋势预测:

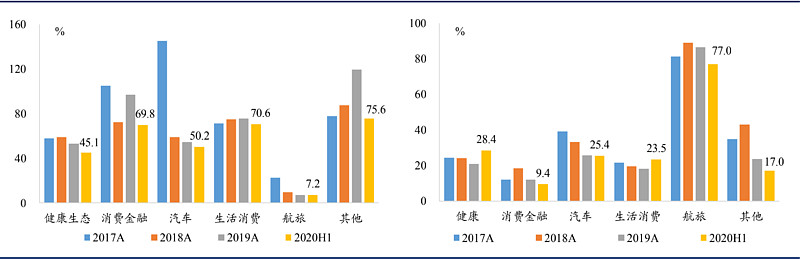

众安在线2014-2023E年各生态保费占比结构

首先,从图表可以看出,健康业务、生活消费、汽车业务在未来三年将是主要支柱业务,占比会越来越高。所以接下来主要针对这三大块业务的综合成本率进行分析。主要分析未来占比最大的健康生态(45%)、生活消费板块(28.4%)、汽车业务(5.4%),合计79%(按2020H年占比)。

众安历年赔付率按生态 众安历年渠道费用率按生态

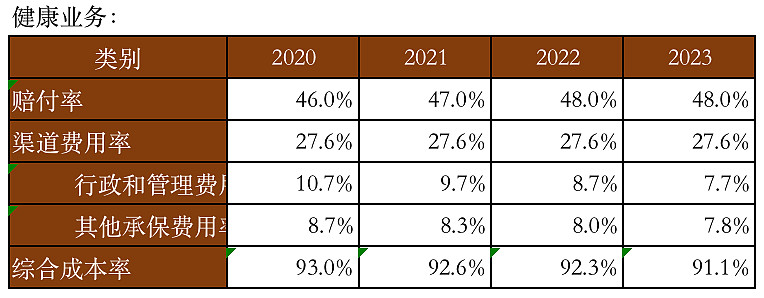

健康生态2020-2023年费率测算:

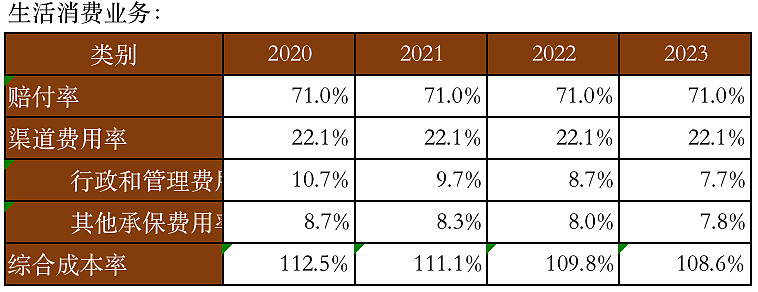

生活消费生态2020-2023年费率测算:

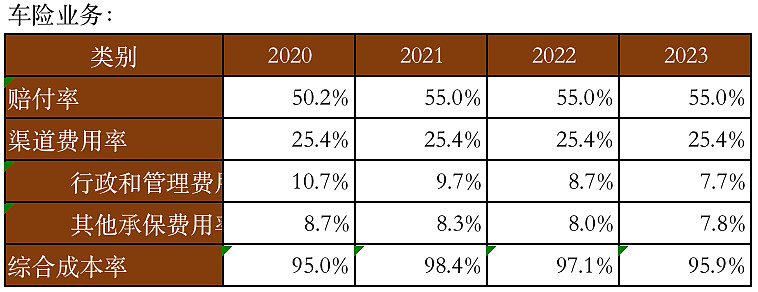

车险生态2020-2023年费率测算:

主要考虑到20年疫情,致使汽车使用率较低导致的出险率下降,所以赔付率暂时下降,后续测算依旧按20年之前赔付率考虑。

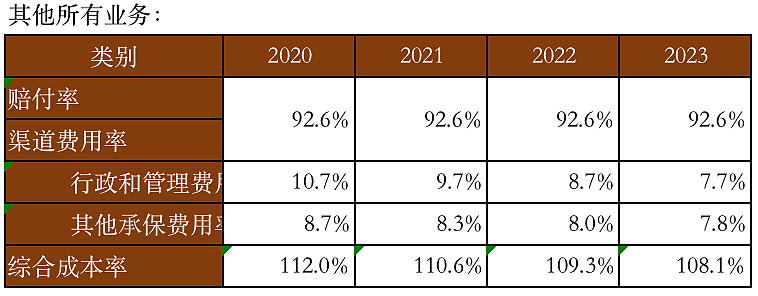

其他所有业务2020-2023年费率测算:

所有业务合计2020-2023年综合成本率测算:

通过合理的分业务测算,2021年基本上综合成本率能下降到100%以下,实现盈亏拐点。在当前业务结构上,未来三年没有大的新增险种拓展的情况下,2023年综合成本率基本能介于95%-96%的水平。所以众安的保险业务随着规模的增长,长期来看综合成本率会逐渐走低。不会存在之前市场担心的,众安互联网保险超长期无法盈利的情况。

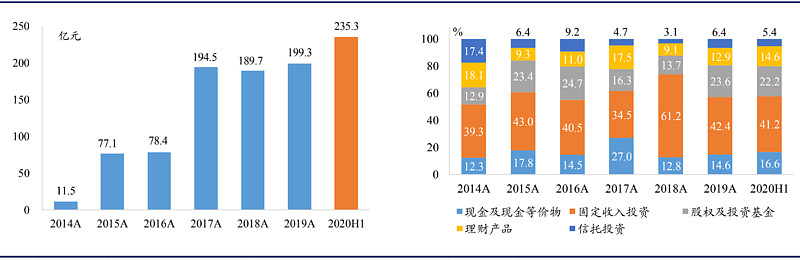

(二)、可投资资产收益率分析

众安当前没有专业的投顾能力,所以投资采用委外形式,委托中国平安等三家机构管理投资资产。历史投资情况如下:

众安在线历年投资资产总额 众安在线总投资资产结构

众安在线股权及投资基金内部结构 各险企权益资产配置比例(截至 2020中)

注:数据来源众安财报、兴业研究院整理

众安在线投资收益率 众安在线总投资收益率与资本市场走势

从历史投资情况看,众安权益类投资占比22%,属于各保险公司中间水平,结合众安历史投资收益率水平,未来基本应能保证平均5%投资收益率水平。

(三)、众安盈利预测结论

综合保险保费收入的综合成本率下降趋势,以及随着众安保险可投资资产的累积增加。众安保险在2023年后应该会获得一个不错的盈利水平。依据前文测算,在不考虑众安有大的新业务爆发或者大规模的市场营销等一次性大额支出行为的前提下;众安保险2021-2023年,净利润分别大约应为12、20、32亿。实际利润应该会略微有差异,主要是由于后续三年、资本市场走势,对某一年份投资收益会有较大短期影响的缘故。但是未来3年整体达到60亿左右盈利合计难度不大、且应该是下限。

三、偿付能力方面预测

银保监会《保险公司偿付能力管理规定》,保险公司同时符合以下三项监管要求的,为偿付能力达标公司:

a、核心偿付能力充足率不低于50%;

b、综合偿付能力充足率不低于100%;

c、风险综合评级在B类及以上。综合偿付能力充足率。

按分类监管的要求,充足I类公司,指偿付能力充足率在100%到150%之间的保险公司;充足II类公司,指偿付能力充足率高于150%的保险公司。而低于100%的视为偿付不足、是红线。

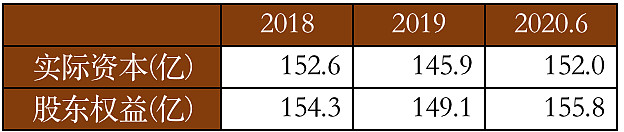

综合偿付能力充足率=实际资本/最低资本要求

众安公布的历年实际资本数据,与固定权益数据

实际资本略微较股东权益打折2%;所以简单起见、根据前文盈利测算,2021-2023年,分别能达到12、20、32亿利润。考虑到每年科技研发费用大概接近10亿,根据前文科技业务收入测算,这部分三年合计还得亏损10亿;再考虑其他新业务的孵化支出。保守起见、2023年实际资本基本上能达到200亿左右。

最低资本的要求,保监会于发文《关于实施<保险公司偿付能力管理规定>有关事项的通知》中做出了明确规定。《通知》称,财产保险公司应具备的最低资本为非寿险保障型业务最低资本和非寿险投资型业务最低资本之和。

其中,非寿险保障型业务最低资本为下述两项中数额较大的一项:『(1)最近会计年度公司自留保费减营业税及附加后1亿元人民币以下部分的18%和1亿元人民币以上部分的16%;(2)公司最近3年平均综合赔款金额7000万元以下部分的26%和7000万元以上部分的23%』。

所有,最低资本要求,保守起见、按警戒线150%计算,则为146亿。按监管机构关于最低资本的发文要求,反算保费收入的上限是833亿。而这个保费空间和后续每年盈利能力的不断增强而带来的补充资本、5年以内众安是不需要再融资的。保险公司随着保费规模持续扩大、到了一定规模、很难仅靠内生利润增长来满足综合偿付能力充足率的要求。但是短期几年内不需要再融资。

四、众安在线的估值

相比众安的保费测算和盈利测算,市场更大的分歧主要在于估值的分歧。不少研报和网上论坛,对众安会采用PE或者PB估值模式,这是不合理的。对于一个纯互联网企业,而且是完全靠规模成长后,边际成本下降来获得盈利空间的互联网保险公司;且线上保险份额占有率第一,00后、90后极确定线上消费趋势,这种属性的公司。在业务快速扩张的盈利初期,采用市盈率估值是很不可思议的,而且是主要跟中国太平、中国财险等传统保险公司做类比PE估值。如果按这种逻辑进行估值,那平安好医生、阿里/京东健康、移卡、阅文这些公司市值估计只有目前十分之一。

不同行业、不同企业发展阶段、在行业的地位支配率、行业竞争程度、行业空间天花板;这些综合因素是影响一个公司估值的多类因素。互联网企业、科技企业,尤其是快速扩张初期,PB\PE\PS这些指标估值都是无效的。

目前各行各业线上化基本上是板上钉钉的趋势,保险线上化也是绝对性的趋势。目前线上财险总量才1000多亿出头,空间大的很,就看未来谁能抓得住线上增量。是新生互联网保险,还是传统保险公司线上化?纯正互联网基因的公司切分到蛋糕的比例会更大。

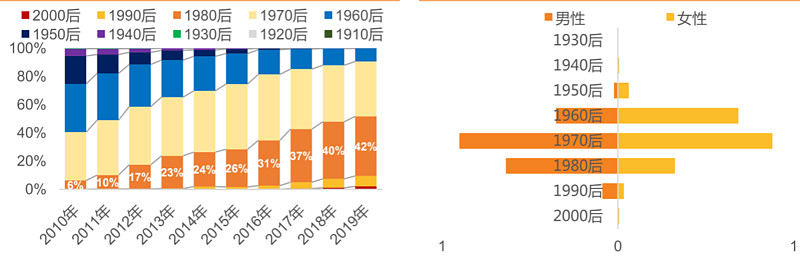

2010-2019年,新增保单年龄段占比 2019年,首次购险的年龄段占比

上图中,保险消费客群的变化趋势其实非常明显。85后、90后、00后这几类消费互联网化的年龄客群,未来直接会决定线上保险的需求和空间,可能远比目前想的大。

所以,对众安这类发展还处于快速增长期、行业天花板够高的公司。更适合SOTP估值法,对保险业务和科技业务,单独采用可比公司类比方式进行定价更合理。

1.保险业务估值:

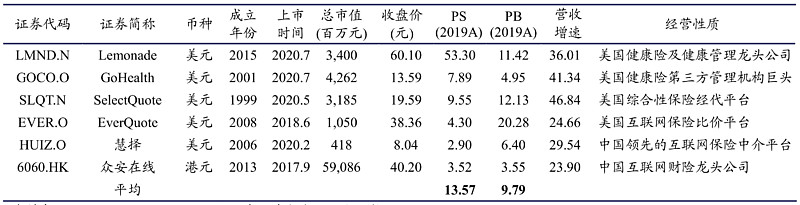

参考港美市场可比公司。由于最近1个月港美股短期炒作太热,保守起见、依旧参考之前各家公司市值情况。

结论是,互联网保险经纪公司常态平均3PS,纯互联网保险公司大概9PS。考虑到众安的发展阶段和体量,公司性质;取一个中间较保守值5PS属于较合理水平。

所以、保险业务,2023E年合理市值:473亿*5,大约2365亿港币。

2.科技业务估值:

可参考类型公司为Guidewire软件,当前市值106亿美金,PS13倍、对应近2年收入增速不到10%,净利润率分别为-3%、2.9%。考虑到众安科技业务的发展初期、增速;给予15PS属于合理保守范围(因为港股A股的一些Saas公司,普遍20-40PS)。

所以、科技输出业务,2023E年合理市值:8.6亿*15,大约143亿港币。

众安科技业务的主要贡献还是对内而非对外,是赋能产品设计、销售、风控、理赔等保险全产业链,发挥一家互联网保险公司的科技属性。让保险公司真正互联网化、综合成本率持续下降、真正发挥出互联网公司边际成本率跟规模负相关的关系,次要贡献才是输出保险系统变现获得收入,至少中短期是这样。指望科技业务短期获得大量收入并不明智。

两部分加总,众安在线合理市值,在2023年底,大约2500亿左右港币水平。

对ZA Bank、ZA Insure、暖哇科技暂不估值。

为什么不计算贴现到当前的市值或股价,主要由于贴现率选择8%、还是12%,本身就很主观,而且对当前估值影响太敏感。所以折中选择一个可预测财务的期限,未来3年的业务收入,算是一个折中。。

现在是全球大放水下,资产泡沫,也不排除几个月就干到1500亿市值。但是这种市场情绪不可能长期持续。23年底2500亿左右市值属于常态情况下合理市值。如果短期真的涨幅太迅速、对未来2年估值会透支严重。

五、众安的未来亮点、新增可期

内地寿险牌照(预期)、ZA Bank、ZA Insure、暖哇科技、区块链创新;这些增量目前无法预计,暂时对估值无影响。

从发展历史看众安是一家管理层有远大抱负,不停破圈,有个极强内生增长可能的公司。这些目前看不到业绩的新业务3年后,大概率又会是一个不断提升占比的增量业务。

未来看点:

a.暖哇科技引流、精准画像、健康业务赔付率下降;

b.自有平台用户不断上升(贡献占比大幅提升至 15.5%),获客成本下降、渠道费率持续下降,增强盈利能力。

c.对内赋能的科技业务,持续增强众安作为互联网保险龙头的边际成本优势。作为对外的saas科技输出、达到临界拐点后、必会带来研发投入的变现回报期。

d.保险互联网化刚刚开始、未来是星辰大海,众安的业务发展方兴未艾、天花板还很高。

六、众安的投资原则

众安由于短期涨幅过大,导致短期投资吸引力下降。但是从长期来看,以及众安管理层不断破圈突围的能力来看,互联网保险(保险科技)是值得配置的持仓标的物,但是当前股价,相较于之前500亿以内介入的、短期投资吸引力下降不少。但依旧看好作为细分行业龙头的稀缺性和唯一性。

未来最大的风险,还是在于众安不停创新推出的医疗险不停被竞争对手模仿(以往推出的百万医疗险被各保险公司模仿复刻)、而导致健康生态收入增速不达预期。