收盘,看到阳光城10个跌停板,不禁勾起了我的记忆,再不写点什么记住曾经最痛的这段投资往事,怕是以后也没有什么兴趣写了,里面的点点滴滴,应该是可以给关注我的人很多的启示的

尽管算不上一个价值投资者,但是我这个人本身还是一个厌恶风险的投资者,所以,2020年的9月,我关注上了阳光城这个股票,起因仅仅是一份有点对赌性质的公告,这份公告是2020年9月10号(很滑稽,选在这样一个美好的日子,老师们应该不会教我们这么骗人的),阳光城集团和泰康保险签署的合作协议,协议中规定泰康系受让阳光城股份13.53%,同时阳光城集团承诺如下:

以 2019 年公司归属于上市公司股东的净利润(以下简称“归母净利润”)40.2 亿元为基础,公司归母净利润应满足以下要求:前 5 年(即 2020 年至 2024 年) 公司归母净利润每年年均复合增长率不低于 15%且前 5 年累积归母净利润数不低 于 340.59 亿元(即,为达到前 5 年累积归母净利润数公司归母净利润平均年增长率应高于 18.13%)、2025 年承诺归母净利润数为 101.72 亿元、2026 年承诺归 母净利润数为 111.90 亿元、2027 年承诺归母净利润数为 123.08 亿元、2028 年 承诺归母净利润数为 129.24 亿元、2029 年承诺归母净利润数为 135.70 亿元。

业绩承诺期的前 5 年(即 2020 年至 2024 年)内,以 2019 年归母净利润为 基数,如出现任一会计年度的年均复合增长率低于 15%,则阳光集团应对公司进 行现金补偿,补偿金额为=(当期期末承诺归母净利润数-当期期末归母净利润数); 截至 2024 年底,如前 5 年累积实际归母净利润小于累积承诺归母净利润(即 340.59 亿元),则阳光集团应对公司进行现金补偿,补偿金额为=(截至当期期 末累积承诺归母净利润数-截至当期期末累积归母净利润数-累积已补偿金额); 如前 5 年累积实际归母净利润达到累计承诺归母净利润,则阳光集团无需对上司 公司进行现金补偿,阳光集团因平均年增长率低于 15%支付的现金补偿(如有), 公司不予退回。 业绩承诺期的后 5 年(即 2025 年至 2029 年)内,如出现任一会计年度的实 际归母净利润小于承诺归母净利润,则阳光集团应对上市公司进行现金补偿,补偿金额为=(当期期末承诺归母净利润数-当期期末归母净利润数)。 若触发业绩承诺未达成而现金补偿的情形,阳光集团应在上市公司相应会计 年度的审计报告披露之日起出具后 10 个工作日内向上市公司足额支付现金补偿 金额。若泰康人寿及泰康养老合并持股低于 9%,上述业绩承诺事项由各方另行协商并及时披露。

伴随这份协议同时公告的,还有一份员工持股计划草案,一切看起来是非常的美好,绑定了大股东、管理层、员工和大的机构投资者

任何一个低风险投资者对这份协议都没有抵抗力,要知道阳光城的总股本只有40亿,当时的市值差不多就是300亿,而阳光城集团的大股东,还是兴业银行的前十大流通股东,我后来关注到,不仅仅是我,连中庚基金这样的价值派也不幸成为了上当受骗的倒霉孩子

毫无疑问的是阳光城成了当时的明星股,印象中是2个涨停伴随着巨量,我还是比较谨慎的,等到股价回调了一些,在7块多开始买入,不过买入后就开始跌,一路跌到6.5左右,我当时觉得可能是国庆节的原因吧,这么好的股票,越便宜越好呀,一路跌一路买,断断续续的买了个把月,到11月的时候好的时候一看盈利有30多个w

然后就是噩梦开始了,大盘在涨,它在跌,记得当时流行核心资产,地产的龙头万科一直涨到了21年的3月份,创出新高33块多,而它,就是跌跌跌

我开始找原因,我是这个时候才知道雪球名言“你看中它的分红,它看中你的本金”的

当时雪球上有2个大V经常发文章讨论这个公司,有一个应该还是公司内部人士,因为他经常能发一些阳光城工地的照片,追踪阳光城的楼盘销售情况,具体名字我忘了,还有一个是金鹏鸟,他今天还在阳光城频道发文,记忆中他发布过参加阳光城现场股东大会的文章和图片。总的来说,感觉情况不错,没什么特别需要担心的,尽管当时地产有一些不太好的政策出炉,但是公司给人的信心还是这些都是临时的扰动因素,泰康的老总陈东升亲自去福建站台,还派出了自己的亲儿子去做公司的董事,阳光城的CFO吴*斌还在到处讲课,豪言“房地产还有10年好日子”,也是在这一段时间,搞清楚了一些地产这个江湖的八卦,比如朱和吴以及碧桂园的关系,那个时候还觉得泰康在养老地产方面很有前瞻性,甚至于去了解了一下泰康在北京的养老地产项目

当然,也有不爽的,比如阳光城留的投资者关系电话从来就是忙音(以后再也没买过打不通电话的公司股票),还有阳光城的花瓶董秘居然以为控股股东等于股份公司(我至今匪夷所思),闹出了一些啼笑皆非的乌龙事件

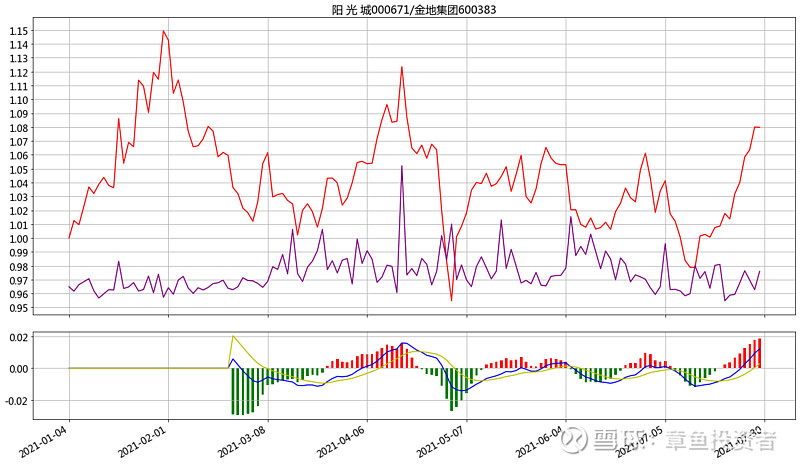

那一段日子是昏暗的,阳光城的股票喋喋不休的跌,我依然以为只是整个行业的问题,不过我一直还是留了一个心眼,始终跟踪着阳光城和金地集团的股价关系(金地是21年上半年房地产销售增长最好的公司),正好我当时自己写了一个小软件可以画出来,是这样的:

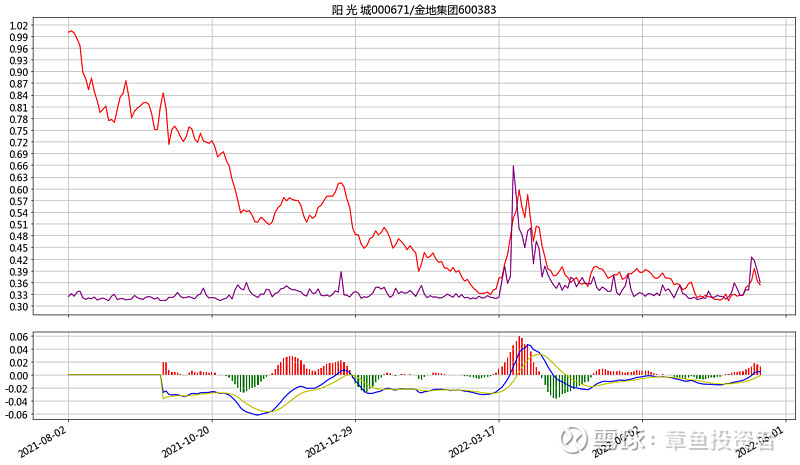

上面这个是22年1月1号到8月1号阳光城和金地集团的比价图,一切都看起来也都在正常的范围内波动,当时金地的销售增长是真的好呀,如果没有阳光城的业绩承诺,我肯定就换金地了,事实上7月份我在自己最小的账号里换了一次,记得很清楚,当时4.3的阳光城换8.6的金地,正好2股换1股,我现在去查我的账号,还留下了当年在金地上面赚了4w多的记录,但是很快换了回来,毕竟金地没有业绩承诺呀。这个真的是一个特别痛的教训,相信公司还是相信实际数字,我今天觉得还是信数字靠谱哈。如果当时全换了金地,那么就可能是另外一番光景了,下面是21年8月以后的比价图:

一年后1股金地可以换6股阳光城了,简直就是失之毫厘,谬以千里,对不对?

在8月份之前这一段,我也没有闲着,大概是5、6月份,开车2个小时,去了一趟密云的阳光城君山墅,那个确实是大手笔呀,又大景色又好,不夸张的说,真的是不输任何公园,转几张图:

去了以后,我的理想就变成了好好炒阳光城的股票,争取赚一套君山墅的别墅,价格嘛,我去问了,全装修完800万左右

这个过程中,股价依然跌跌跌,我依然买买买,中间控股股东也像模像样的依照承诺增持了一些,不过不美妙的是,有一天我突然发现交易所降低了阳光城的融资融券抵押率,我当时还打电话去问证券公司怎么回事,证券公司告诉我必须去问中登才知道,后来我才知道是大股东的抵押率太高了,所以降低了抵押率,但是我通过互动易问公司,公司的回答是大股东的质押率没有变化,我也不知道该信谁的,这里面的教训就是春江水暖鸭先知,交易所就是那支鸭呀(我声明没有别的意思哈)

总归是有了一些不和谐的地方,后来又查了一下君山墅的情况,投入100多亿,每年销售额只有2个多亿,够什么呢?员工工资和贷款利息够不够?一个巨大的坑,至今我还有君山墅销售人员的微信,时不时的还可以看到今天又销售了多少多少,再不买就买不到了的推文,看了也只能苦笑一下

8月份,路过河北的下花园,特意又去看了一下阳光城当地一个楼盘,有普通住宅也有别墅,那个销售3天2头给我打电话,最后一次她看我不打算买了,气冲冲的说:你是碧桂园的卧底吧,我从第一天就怀疑你了。我汗,不过这个也给我一个警醒:是不是阳光城真遇到什么大问题了?要不然为什么销售以为碧桂园要收购它这个楼盘?

总之,那半年多,就是痛苦,甚至于有点麻木,不知不觉中,账面的亏损已经来到了720w,正好一套君山墅的别墅,何去何从,辗转反侧

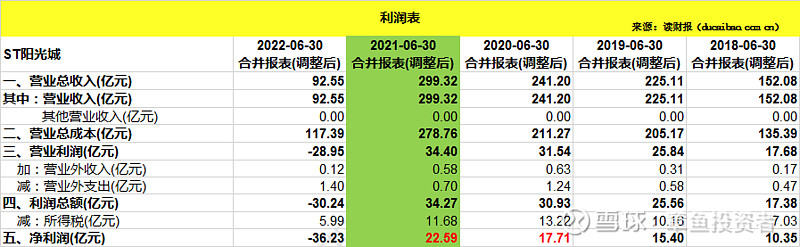

8月底,阳光城的中报出来了,净利润依然是如业绩承诺中的稳如泰山般增长:

但是,另外一张表,资产负债表,却暴露了它真正的嘴脸,让我彻底醒悟:

这半年多,阳光城公开几乎没买什么地,在合同负债减少的情况下,居然存货又增加了110多亿,以前年度你卖房买地,存货增加无可厚非,只卖不买的年度,也能凭空增加?你家地能下崽吗?敢情这个数字你想怎么填怎么填,吴*斌不愧是老江湖,但是这个也太那个明目张胆了点吧?

这个时候我再也不相信那个协议上的承诺了,接下来的一段时间里,我决定换股,这个时候金地保利这些已经都涨高了,于是,我掉到了另外一个坑——万科里面,这是后话(虽然这个坑也不咋的,但是我还是依靠我一身武功,此后一段时间跳出了阳光城720w的巨坑,这段光荣的历史就不说了,本文只忆苦),总之,就是阳光城坑了我一套别墅,有人知道它这个协议在法律上是否算欺诈,它的存货是否算假账,可以打官司索赔吗?不过我看它的大股东的股份几乎全冻结了,赢了它也没钱赔了

此后又发生了吃瓜群众看到的泰康股东会投下反对票,泰康止损卖出等一系列事件,每每这个时候,我都觉得我还算幸运的,起码我比泰康还跑的快,躲过了阳光城悬崖式下跌的一段

今天看到阳光城10个跌停,股价跌到8毛钱,颇为伤感又感到幸运,如果一直坚持不卖(中国大部分散户的陋习),我基本上就已经被扫出了投资者队伍,可能永远的没有了翻身的机会。在此,我想说的是,我们买卖股票,真的是投资背后的那家公司,我们时刻要做的,是紧紧盯着公司经营中间的各种变化。如果公司不行了,一定要坚决的断、舍、离

与大家共勉,此后,江湖再无阳光城。