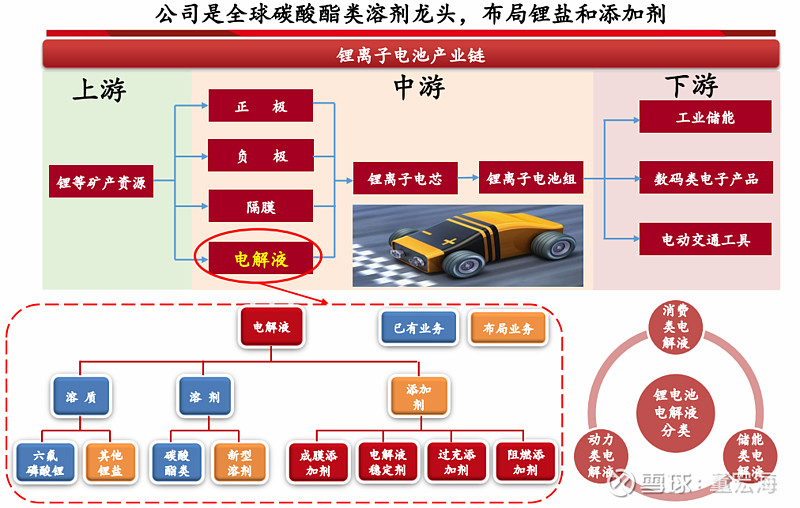

今天跟大家聊聊石大胜华,可能很多人从来没有听过这家公司,但是石大胜华却是新能源产业链中非常重要的一家公司,是目前全球领先的碳酸酯类溶剂生产商,是电池级DMC寡头企业,与山东海科市占率合计高达80%,议价能力非常强。公司电解液容积供应量占全球电解液容积供应量的40%,出口量占国内总出口量的60%以上,同时公司也是全球唯一一家能同时提供五种锂电池电解溶剂的公司。@今日话题 @雪球达人秀 $石大胜华(SH603026)$ $新宙邦(SZ300037)$ $多氟多(SZ002407)$

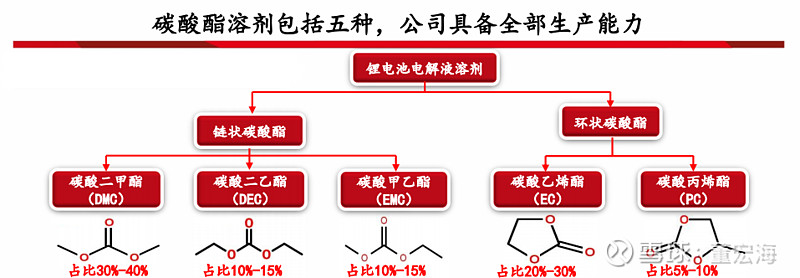

公司2019年前三季度营业收入为35.44亿元,同比下降7.68%,净利润为3.03亿元,同比增长78.2%,公司营业收入下降主要是因为公司降低了低毛利率的工业级产品(毛利率低于2.7%),逐步提升电池级产品(即:碳酸二甲酯、碳酸丙烯酯、碳酸甲乙酯、碳酸二乙酯、碳酸乙烯酯)的产能比例(毛利率接近25%),这就是公司营业收入小幅下滑净利润却大幅上涨的原因。

下面说说为何看好石大胜华的未来的发展:

一、新能源汽车销量大增,带动电池级DMC需求量

由于新能源汽车销量不断增长,渗透率不断提高,且国家大力扶持,新能源汽车全面取代燃油车是大势所趋,2018年国内新能源汽车销量为127万辆,汽车总销量为2808万辆,所以未来新能源汽车销量要在目前的基础上增长超10倍,在需求飞速增长的情况下,公司电池级DMC销量将会大幅增长,由于公司市场占有率非常高,且产品齐全,所以公司的毛利率有望在此基础上继续稳步增长。

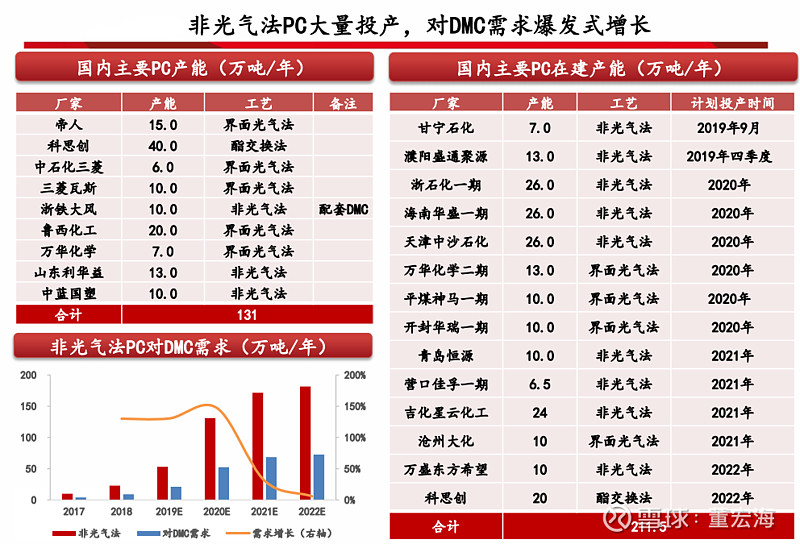

二、非光气法PC大量投产,DMC需求爆发式增长

聚碳酸酯(PC)是一种强韧的热塑性树脂,具有高强度及高透明性,十五大工程塑料中增速最快的通用工程塑料。目前全球PC产能约600万吨/年,欧美地区发展较早,近年来亚太地区尤其是我国PC产能增速较快,现有PC产能150万吨/年,是全球最大的PC生产国。

PC生产工艺主要分为光气法和非光气法,国外以非光气法为主。我国由于光气管制严格,未来新增产能以非光气法为主。我国PC长期大量依赖进口,目前我国非光气法PC的国产化工艺已经突破,未来将有大量新建PC项目投产,预计到2022年,我国PC产能将突破300万吨/年,非光气法PC产能超过150万吨/年,对DMC的需求超过60万吨/年。

有新能源汽车销量大幅增长与非光气法PC大量投产这两个确定性因素,石大胜华未来三五年的成长性会非常好,公司目前的估值也不高,所以股价涨幅也应该非常可观,大家可以重点关注,明天跟大家详细分析一下公司的财务状况,看看公司财务是否有隐形危机。

公众号:股海逻辑,欢迎大家关注。

延伸阅读:

免责声明:

文章中所提及的股票这是用来学习探讨,不做推荐,如有买卖,盈亏自负!