医药产业链“去中国化”谁最受益?

众所周知,美国近年一直在寻求医药产业链“去中国化”,几年下来成效如何,谁受到损失,谁又从中受益,不妨来一探究竟。新冠疫情后,医药去中化甚嚣尘上,形成了美日韩印欧盟医药不要脸联盟,生物医药CRO八年脱钩等等伤害我们的事端。直觉上你会认为印度从中渔翁得利,抢占了我们的市场,吃下我们的份额。

今天我想说,绝非这么简单,背后其实凸现出国内医药原料的受益逻辑。

此背景下,欧美日韩的确纷纷新增了印度作为医药原料二供三供,问题是印度医药产业链的上游是中国,医药中间体我们牢牢把控议价能力,欧美日韩也是大量进口我国原料药,不说直接更换供应商需要两到三年,但说产品供应优势上,就不是印度能替代的。

印度作为全球第二大原料药生产国,同时也从中国大量进口医药中间体,再依靠自身人工和环保优势,生产出便宜的原料药和制剂,出口欧美日韩供应全球。另外CDMO部分订单转移了印度,导致印度信心爆棚,开始扩产建厂,此时印度对我国原料的需求也是在增加,反而是给了国内医药原料中间体的大机会不是吗?

核心观点:专注印度原料市场的药企直接在此轮竞争中受益。相关企业有华海药业、同和药业、天宇股份等,深耕医药原料药和中间体,跟印度是竞争也是合作的原料药公司。

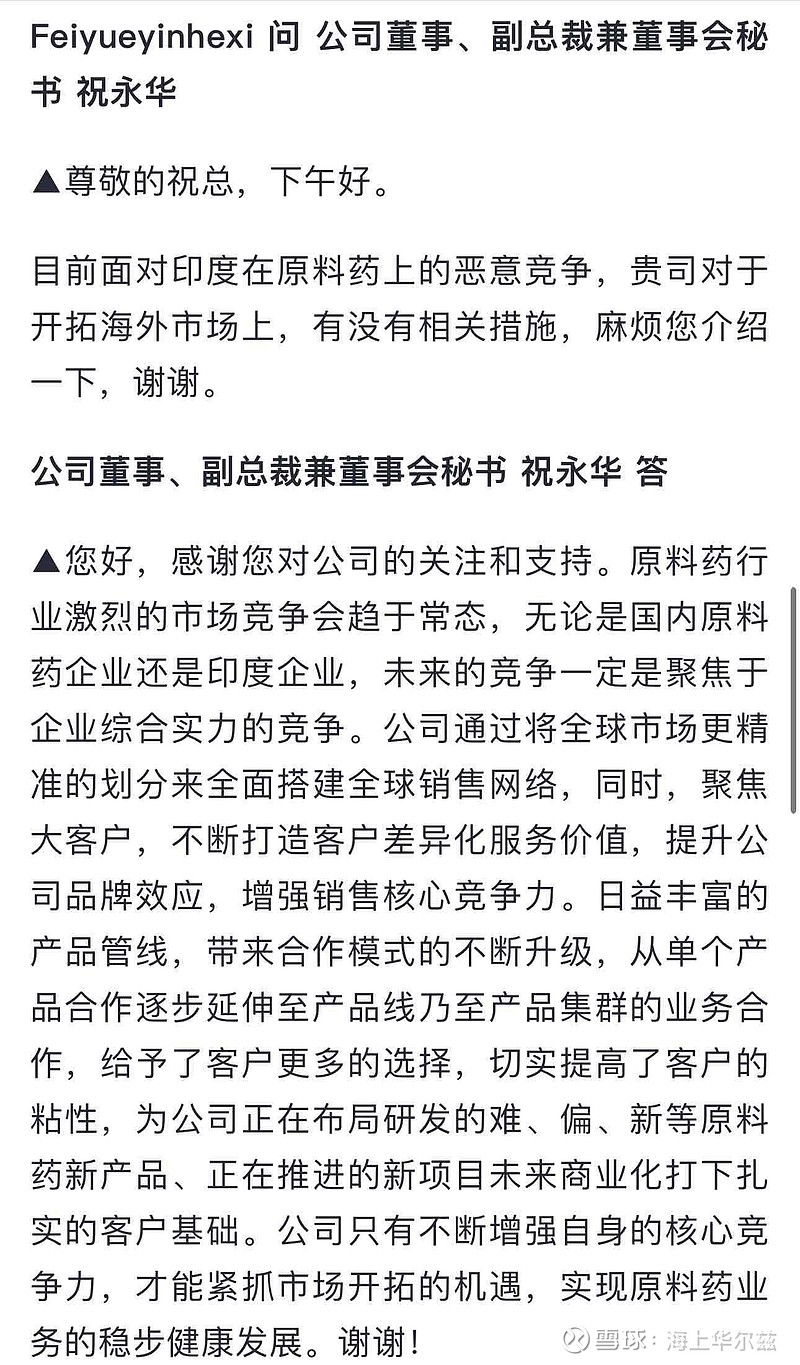

首先说一说华海药业,可以说它直接承接了这一轮新增需求,是最大受益方。

针对印度的无序竞争,公司董秘也给出过回复,见下图。

华海的意思是:

1.公司产品具有垄断性很强,印度无法竞争。

2.公司产品一体化壁垒很高,印度无法插手。

3.公司客户粘性高,不是谁想变就变的,需要掂量一下自身的议价价能力。

4.立足自身发展随机应变行业变化。

上周在CPHI国际展会上,公司首席BD官徐觅总经理接受媒体采访也提出公司的出海策略。

华海原料药业务聚焦的重点市场包括中国国内市场、印度市场以及欧洲、中东和美洲市场。在中国国内市场,华海通过产品力的提升和市场竞争力的增强,不断巩固市场份额;在印度市场,随着产品力的提升,华海开始涉足印度本土和非法规市场制剂的原料药和中间体供应,进一步挖掘印度市场的潜力;在欧洲、中东和美洲市场,华海则利用自身成熟的市场网络和销售经验,深入挖掘潜力空间,实现业务的持续增长。

华海的原料药主要产品全球市场份额逐年提升叠加全球领先的产能规模,带来极强的规模化效益;持续优化和提升的工艺技术改进能力,深入推行的精益管理战略,成本控制能力显著提升,同时不断加强注册、质量、安全、环保等的建设,综合竞争实力显著提升。大力拓展原料药领域的新质生产力,加大“新、难、偏”产品的开发力度,全力推进高难度项目,加快新品种、新类别产品管线建设,不断提升原料药产品技术水平,丰富高端原料药产品梯队,不断夯实原料药核心竞争力。

国际化:在客户拓展方面,华海注重打造差异化价值,以吸引和巩固全球客户。随着华海的销售网络覆盖至全球,我们的客户包括跨国仿制药公司、原研药公司以及各区域的大客户和中小客户。华海聚焦于优势能力的发展,通过努力打造全管线产品和综合业务能力,满足客户多样化需求,向客户提供有别于竞争对手的独特价值。基于自身竞争力,华海还特别聚焦大客户业务的发展,以全球头部制药企业建立长期稳定的合作关系。

机遇与挑战:要实现市场和业务的持续快速发展,组织保障是基础。华海从规模发展、能力提升、目标激励和制度保障多管齐下,打造一支高质量人才团队。这些年我们持续在做组织裂变和架构优化,根据区域和业务不同进行持续升级,不断从广度和深度延伸辐射至各个领域。其次,华海注重提升销售团队的专业度,持续增强海外销售团队的BD、注册、技术等方面的专业能力。不仅提升了团队的规模和能力水平,也为华海全球原料药业务的中长期发展提供了强大的动力和基础。

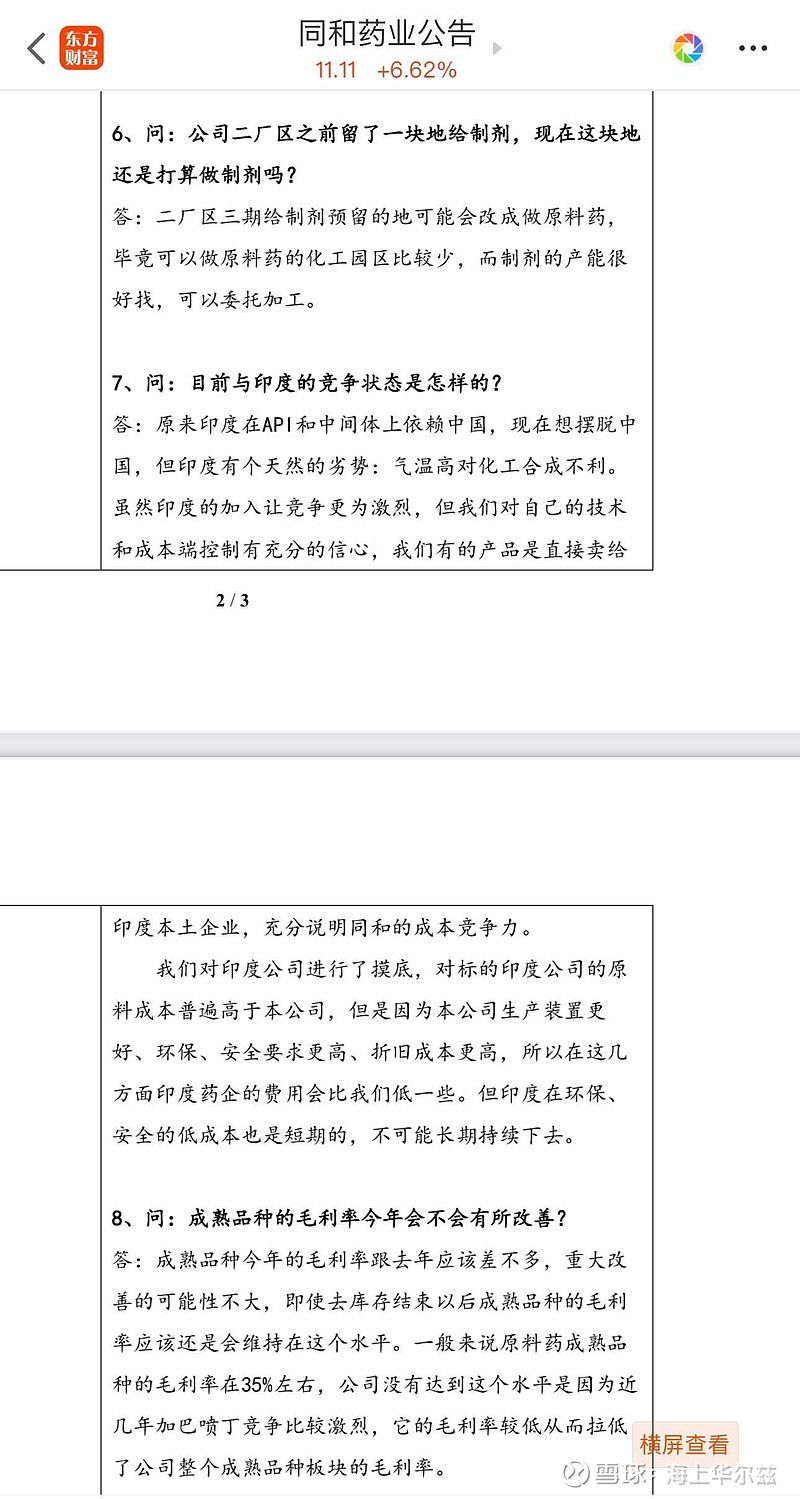

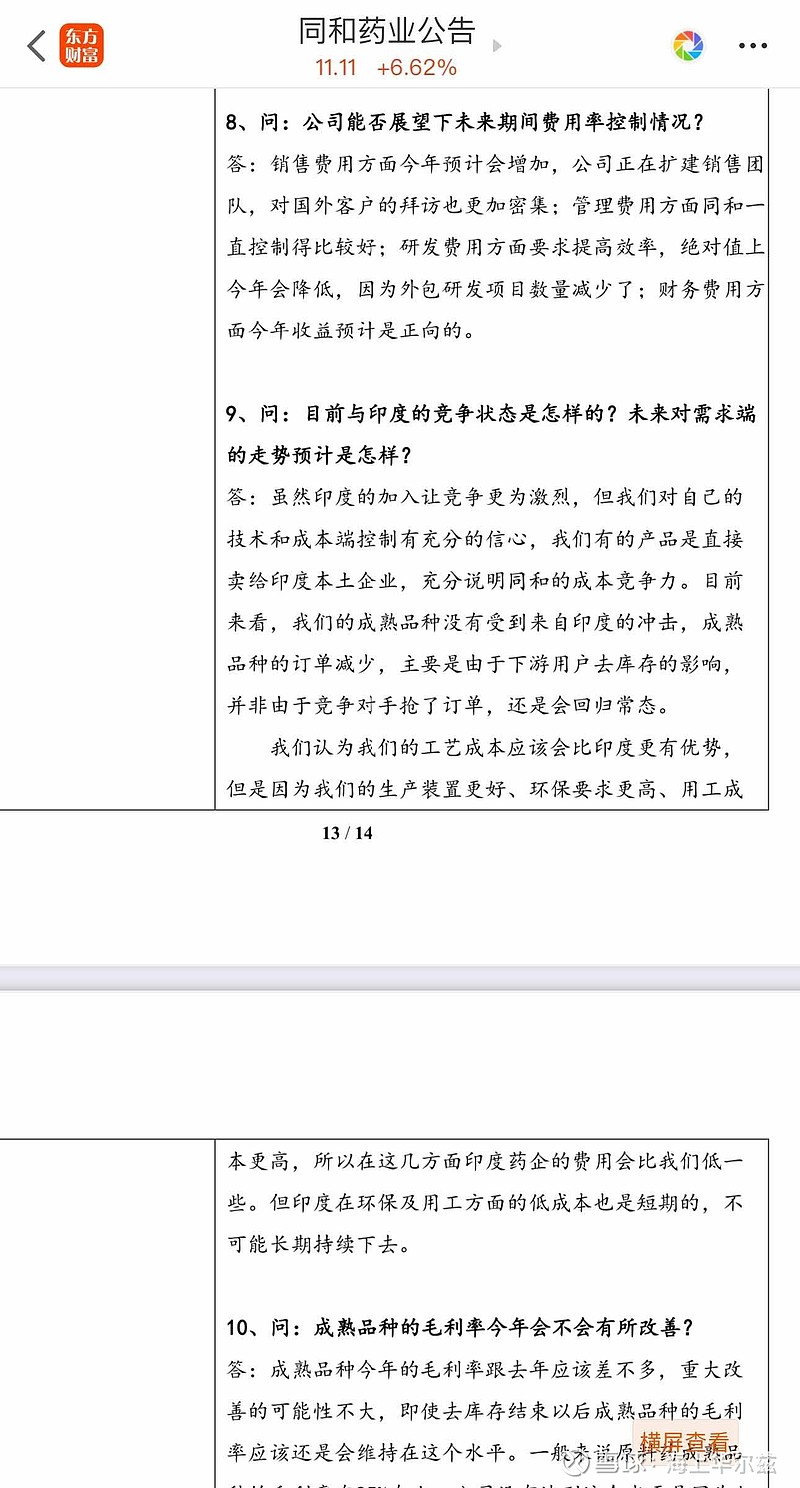

当然,同和药业也表示在面对印度的恶意竞争,自身的应对法宝,可以说也是完全不虚。

最近一次投资者提问中,问到了目前与印度的竞争状态是怎样的?

同和给出的回复是:原来印度在API和中间体上依赖中国,现在想摆脱中国,但印度有个天然的劣势:气温高对化工合成不利。虽然印度的加入让竞争更为激烈,但我们对自己的技术和成本端控制有充分的信心,我们有的产品是直接卖给印度本土企业,充分说明同和的成本竞争力。

我们对印度公司进行了摸底,对标的印度公司的原料成本普遍高于本公司,但是因为本公司生产装置更好、环保、安全要求更高、折旧成本更高,所以在这几方面印度药企的费用会比我们低一些。但印度在环保、安全的低成本也是短期的,不可能长期持续下去。

同和想说的是:

1.印度地理位置劣势,很多合成反应无法进行。

2.我国是印度医药上游,把控原料话语权。

3.印度不注重环保的生产优势必将反噬自身。

4.自身工艺优势碾压印度,毕竟做药是严谨的不是草台班子,要为人类健康负责。

总结就是:三哥的路还很长,美国妄图让印度想要取代、替代中国的痴心妄想,只会无情覆灭。

$华海药业(SH600521)$

$同和药业(SZ300636)$

$恒瑞医药(SH600276)$