本文基于ConsciousInvestor发布的Desktop Metal的看空因素原文链接,谈谈自己的看法。

结论:看空因素基本成立,修正或者留些存疑讨论。

突发:顶着各种战争信息,不平静中码完字发完文之后,发现撞车洞大![]() ,享受参与思考讨论的过程。

,享受参与思考讨论的过程。

1)DM自身产品负毛利,合并入的EnvisionTEC营收是DM的2.5倍,营收增速应该是靠EnvisionTEC带动;MKFG与DM本质上不属于一个赛道,MKFG专注于高端大气上档次,而非大批量制造,ExOne属于同一赛道,年收入增速平均10%,相对成熟的公司因没了增速被同行收购,当时有报道称ExOne的销售拿到DM产品后有被惊艳到,所以用毛利指标去衡量已在市场上销售更长时间的ExOne产品与刚上市销售不久的DM产品,且产品类型还存在差异,这里是可以继续探讨的点。

2-1)烧结过程的产品体积缩小问题,按DM现有烧结机器,是约缩小15%,收购的Meta additive公司拥有技术可以把缩小减少到2%;另外烧结领域DM还有Live sinter系统模拟烧结过程,从而避免实际烧结过程中产生偏移变形;较激光打印路线省去数小时加工零件支撑结构的时间;具体烧结花费时间有待进一步了解。

2-2)DM可金属种类繁多,其中部分产品用户已经认可其强度、韧性。

2-3)量产速度受制于烧结时间的问题,由于烧结时间的数据不清,只能斗胆开个脑洞:以P-50为例,毕竟在原来P-1基础上再提高了10倍的速度,那么假设P-1按1:1比例配置打印机和烧结机是合理的,为了体现P-50的量产能力,是否可以按1:10去配置烧结机呢?

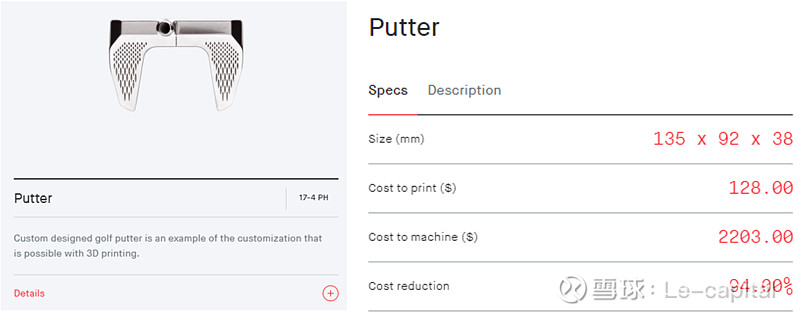

2)小结中小零配件的说法是对的,尺寸基本不会超过10厘米,小批量可能因为P-50带来数量级的提升,低端就见仁见智了,以图为例:感觉不低端。

3)技术门槛无法直接判断高低,只是知道DM在通过并购整合调优技术;至于HP,从官网资料来看3D金属打印机技术落后,合作的厂家更多是浅层次的解决方案;顺便说收购的事,DM CEO 之前创立的A123生不逢时,最终被收购,这次处于解决供应链的风口、同时3D打印技术正从故事阶段向实际大规模应用阶段发展,相信DM不会愿意被HP这种缺乏创新的传统公司收购。

4)TAM方面正在看到越来越多的应用场景,当然很多还处于前期阶段,既不能太悲观,也不能YY到天上,有待持续观察。

5)存在被抄袭风险。

6)CEO有信用破产风险。

7)研发背景跟研发能力不好量化,仅分享一些线索(有以偏概全之嫌疑)MKFG目前发布的打印器精度最高是50um,DM的P-50是30um;研发成就也有一些:动态烧结、特殊的粘合剂、耗材兼容性等。

8)大部分希望都寄托在P50上,期望过高会导致市场失望(也是股价一直下跌的原因)。

关于战略转移CEO解释是疫情期间用户对其他产品的需求更为迫切,原本用于制造P-50的部分产能用于制造其他系列。技术更新再看吧,产品还没大规模交付,一直更新反而容易拖死自己。

9)是的,有董事减持;木头姐减持我推测是因为DM合并ExOne后,持股比例占基金份额太高;正面情况是CEO、CTO没有主动减持,少量减持抵税除外。

10)现金确实是问题,2.9亿的短期投资不知道投啥了,千万别是股权啊。2022年融资可能性确实很高。

11)P-50之前完全符合这个逻辑,P-50若解决的是供应链问题和仓储空间问题,企业绝对是优先投入。

12)该问题基本无差别的反应在此类公司上。

13)只能持续观察了。

最后返回头看当前全球制造业供应链问题,3D打印提供了分布式产能的可能性,属于较新的赛道,市场足够大到同时容纳多家不同领域的3D打印公司;往前往上看,人类将继续探索太空,也离不开3D打印技术。(扯远了)

最后的最后,感谢ConsciousInvestor大神的辛勤分享,佩服2-3天就研究出那么多内容;以上内容是个人基于各方资料的偏见,文字失当之处还请指正,希望后续能继续跟你讨论,大家也来一起讨论,谢谢!$Desktop Metal(DM)$