本文首发于“黑龙投研”,转载到雪球,欢迎高质量探讨。

近期,顺着风电抗通缩方向看了几家公司,以下是广大特材的研究笔记。

一、公司基本情况:

1、公司2006年成立,20年2月科创板上市,民营企业,06年进入特钢材料生产,横向上,材料品种扩张至齿轮钢、模具钢、特种冶金等;纵向上,产业链向下延伸,对特钢材料进行粗、精加工,以直接用于高铁、风电等特定大型高端制造业。

2、目前主要业务可分为特钢材料、风电零部件、铸钢件和军工领域用特殊合金及特种不锈钢四类。下游涉及新能源风电、轨道交通、机械装备、军工装备等。

3、广大特材立足特钢材料,产业链向高端装备精加工领域延伸,径直切入大兆瓦领域实现风电零部件“后发先至”,21年新增广大东汽铸钢业务,主要应用在燃气轮机、海上水轮机等高端领域装备,与公司本部特钢业务形成互补。

4、公司目前产品应用领域集中在风电,但能力绝不止于风电,其量产或在研产品的应用领域涵盖军工、核电、储能等高端领域。公司目前供应风电的主轴、铸件、齿轮箱,是公司能力圈边界广的体现。

5、产品涵盖广+产业链纵深,与风电整机厂降本不谋而合,产品结构持续优化,高端铸钢件和齿轮箱精密件有望接力铸件业务,成为公司下一增长动力。

6、董事长徐卫明,家族约控制30%的股权,有行业专家朋友评价:管理优秀,专注,能力强,积极进取。

7、高毅晓峰22Q2新进第五大股东,持仓345万股。22年10月完成发行可转债募资15.5亿。

二、重要看点:风电齿轮箱

1、风电齿轮箱:供应链重塑之际,凭借技术和工艺脱颖而出。产业格局:中国高速传动(也称“南高齿”)、采埃孚、威能极,合计市占率68%,其中南高齿占比24%。

2、齿轮箱在风机零部件中市场空间位居第三。齿轮箱在风电机组中价值量和采购集中度较高,原因是若风机齿轮箱出现质量问题,更换维修涉及吊装和运输,工程浩大、成本较高,代价往往高于齿轮箱的价值量,这对齿轮箱的质量提出更高要求。

3、整机厂由“整机组装”转向“整机设计”转变,带动零部件从“总装模式”向“配套模式”转型。齿轮箱作为核心零部件,其结构设计成为整机厂重点自研对象,专业齿轮制造商在供应链中重要性或逐渐弱化。

4、风电齿轮箱制造壁垒高,尤其是在大机型趋势下,与铸件类似,公司齿轮箱项目从大兆箱切入,弥补市场供给缺口,公司齿轮箱材料技术已实际验证,引进大量高精设备,为后端加工打下坚实基础。

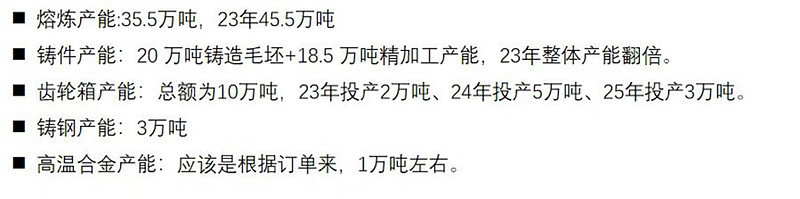

5、22年11月,与南高齿签订战略合作协议,配套供应风电齿轮。规划齿轮箱产能10万吨,预计23年投产2万吨,24年5万吨,25年3万吨。

三、广大特材商业模式分析

1、竞争格局:三块业务特钢/铸件/齿轮箱,公司都不具备领导地位,风电零部件收入占比约60%,23年铸件产能翻倍,与南高齿合作,新进入风电齿轮箱领域;

2、行业壁垒:风电零部件有行业认证壁垒,齿轮箱有技术壁垒,投资规模较大,风电整机技术要求高,整体毛利率在20%左右;

3、周期位置:风电处在快速增长期,平价后需求驱动持续增长,新拓展齿轮箱业务;

4、需求端:22年风电招标量高速增长,23年规划和招标数据可能超预期;

5、供给端:按订单生产,铸件龙头日月股份,齿轮箱龙头南高齿,公司从大兆瓦领域切入,属行业追赶者。

6、定价权:风电零部件一般年度谈判定价,定期调整,毛利率由供需关系和竞争烈度决定。

7、成本端:对大宗原材料价格敏感,需跟踪大宗材料价格变化。

8、现金流:新拓展项目投入期,连续三年经营现金流为负,合计-8.9亿。

9、技术变革:半直驱会明显减少齿轮箱的价值量,海风半直驱为主,陆风双馈为主。

10、交付周期:主机厂下单后1~2月交付。

风险点:碳中和国策变化,台海危机,原材料价格大幅上涨,绿电装机过剩。

以下内容是券商研报摘录,熟悉公司的可忽略或跳过。

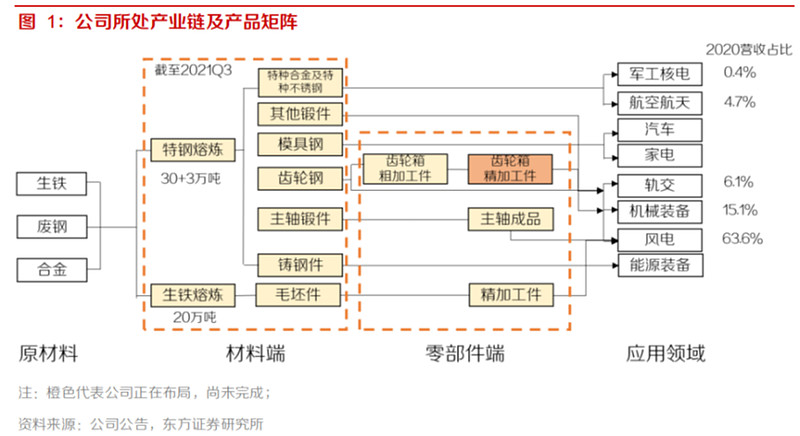

四、公司产品矩阵:

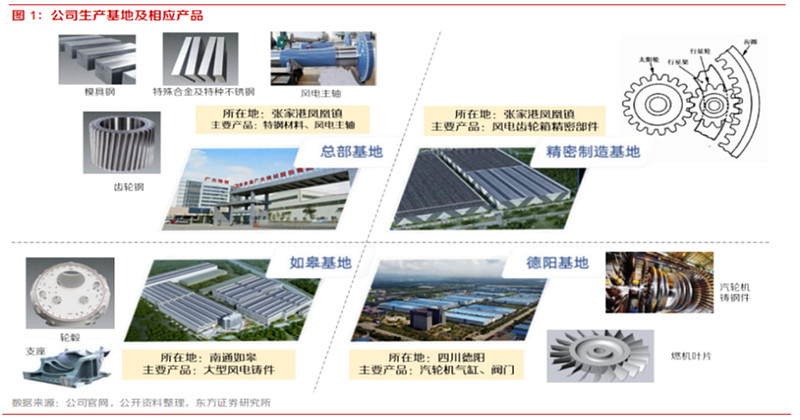

五、公司生产基地及产品,产能规划:

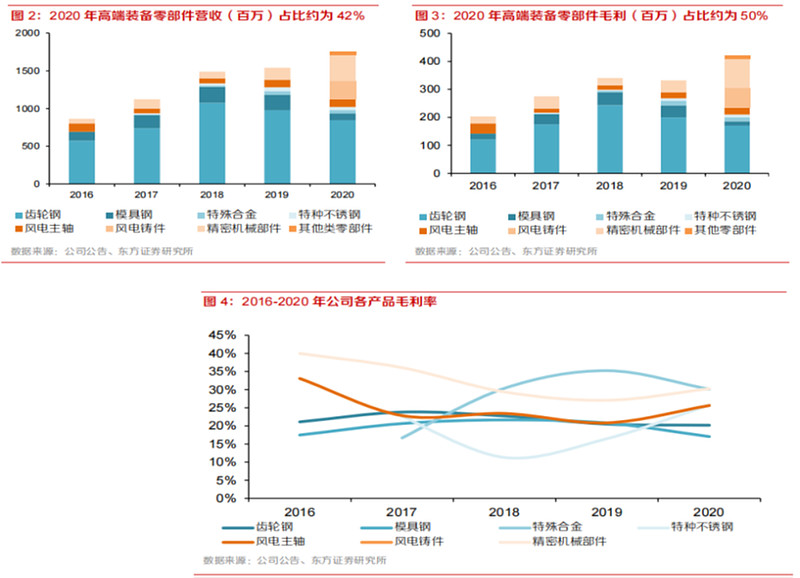

六、各板块营收及毛利率数据(20年数据),跟最新情况有一定偏差。

——以上。