2023年,$海螺水泥(SH600585)$ 海螺水泥营收1410亿,同比增长6.8%,归母净利润104.3亿,同比减少33.4%,ROE再次下降2.9pct至5.63%,利润数据略低于我之前预估的110亿。整体来说,这份年报平淡无奇,但不算是让人意外。在全年价格战的大背景下,净利润的大幅下滑是情理之中的事。虽然和自己的纵向比较是拉胯的,但如果在水泥行业的横向比较来看,海螺水泥仍然是当之无愧的王者,竞争地位得到了巩固和略微的加强。

从已经披露年报的上市水泥企业数据来看,水泥行业总体经营状况依然严峻,多家上市公司利润同比大幅下降,少数企业利润同比增长,部分区域公司出现亏损。如中国建材股份合并口径营业收入为2102亿元,同比下降了10.1%;经审核权益持有人应占利润为38.63亿元,同期下降了52.5%。天山股份营业收入1073.8亿元,同比下降19.01%;归属于上市公司股东的净利润19.65亿元,同比下降56.74%。宁夏建材营业收入为104.1亿元,同比增长20.24%;归属于上市公司股东的净利润为2.97亿元,同比减少43.78%。冀东水泥营业收入282.35亿元,同比下降18.26%;归属于上市公司股东的净亏损14.98亿元,由盈转亏。华新水泥营业收入约337.57亿元,同比增加10.79%;归属于上市公司股东的净利润约27.62亿元,同比增加2.34%。从数据上来看,仅华新水泥比海螺表现出色,其他利润降幅均高于海螺。

由于有大量的其他收入存在,海螺营收中自产品销售840.5亿,占比60%;之前用于规范市场销售行为,稳定销售价格的水泥贸易业务,也因为价格战而宣告失败,23年已经萎缩到了23.6亿;其他业务主要是煤炭和钢材的大宗贸易业务,以及新能源和环保收入,这部分都是不赚钱的业务,利润还是靠自产品建材。

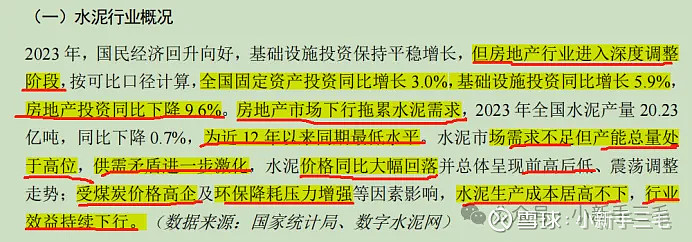

整体来说,这一段话高度地概括了整个水泥行业的发展困境,一是需求低迷,全国固定资产投资仅增加3%,房地产作为水泥需求量最大的领域,投资下降9.6%,使得水泥产量持续走低,为12年以来最低水平。二是产能过剩导致供需矛盾激化,自2017年开始的错峰生产,至2021年,整个水泥行业价格高企,大家利润都很丰厚,纷纷扩大产能,导致产能进一步过剩。在此供需矛盾下,价格战就不可避免了。只有通过残酷的价格战,才能淘汰产能。由于前面5年顺周期足够长,大家过得足够舒服了,使得本次下行期将会格外漫长,至今两年仍为有任何改善的迹象。三是能源价格高企,导致成本居高不下,更进一步拉低了产品毛利率,整个自产品的毛利率下降3pct至25.72%。

2023年,公司共销售了2.93亿吨水泥和熟料,其中自产品销售2.85亿,整体市占率14.1%,而去年是13.3%(2.83/21.3),经过一年的价格战,抢下了约0.8pct的市场份额,要想从别人碗里抢食,实在是不容易啊。自产品中吨收入294.9元,吨成本为219.1元,毛利75.8元;而去年分别为335.2元和239元,毛利96.2元,毛利减少了20.4元每吨。其中成本下降了20元,由于煤炭降价和煤耗降低,使得燃料和动力下降了25元每吨,但仍然维持在高位水平。

2023年,经营现金流表现出色,达到了201亿,大幅超过了利润约100亿,系通过优化资产结构,提高资产流动性水平,应收票据、应收账款、存货、预付款项等科目较年初下降所致,在行业下行周期,保持现金流的稳定和充沛,为长期持续战斗储备好粮草是非关键的,也是穿越周期的重要物质保障。其中第四季度的净现金流高达100亿,去年第四季度水泥价格如下图有一个小的反弹,但公司增收不增利,利润反而不如第三季度,是不是公司放弃涨价来换取经营现金流?

近几年,公司一直在进行产能扩张,资本支出居高不下,2023年再次支出195亿,主要用于各产品的产能扩张,包括增加熟料产能350万吨,水泥产能705万吨,骨料产能4,070万吨,商品混凝土产能1,430万立方米,光储发电装机容量67兆瓦。2024年预计资本性支出152亿,仍然是一个大数目。对于周期性行业来说,保证市占率是非常的关键,大量的资本性支出是维持和扩大市占率,保持和稳固行业地位的关键,但对于股东来说,利润都变成了厂房、机器和矿山,而不是现金流向股东的口袋,我现在有点讨厌这个生意模式了。

由于大量的资本性支出,使得公司的交易性金融资产大幅减少,利息收入也大幅减少,财务收入较去年减少5亿,另外投资市场仍旧低迷,各类公允价值减少和投资损失等较去年增加9.4亿,这两项在毛收减少49亿的基础上进一步拉低了利润水平。

对于2024年的发展前景,公司管理层也并不乐观,一是固定资产投资增速放缓,房地产投资持续低迷,对水泥市场需求产生不利影响。二是推进碳达峰碳中和计将增加企业生产运行成本。三是煤炭和电力成本在熟料生产成本中占比较高,煤炭价格高位运行成为常态。2024年,本集团计划全年水泥和熟料净销量(不含贸易量)2.99亿吨,预计吨产品成本和吨产品费用保持相对稳定。但对照2021年和2022年的年报,我们可以看出,管理层的这个预期是乐观的,或者说行业下行的速度超出了管理层的预想。如公司在2022年年报中写道“2023年,本集团计划全年水泥和熟料净销量(不含贸易量)3.07亿吨,预计吨产品成本和吨产品费用保持相对稳定。”实际结果全部打脸了,销量只有2.85亿吨吗,减少了0.22亿吨或者7.2%。吨成本减少了20元,但吨费用下降了40元,毛利率下降了20元。同样,2021年公司也没预测准,预测净销量3.25亿吨,实际只有2.83亿吨。

因此,我预估2024年能维持住2023年相当的自产品销量和毛利就算是不错的,根据投资收益的不同,暂预估24年的利润在100至110亿之间,下探至95亿也不是没有可能的。因现在对水泥这种生意模式不敢兴趣了,我将不再设卖点,并根据今年的数据调低卖点至48元。