名词释义:PB代表市净率,ROE代表净资产收益率

我们更多是想探讨PB低背后的缘由,并判断其是否合理。

1/3.估值指标:猪企市净率、剔除商誉后的市净率

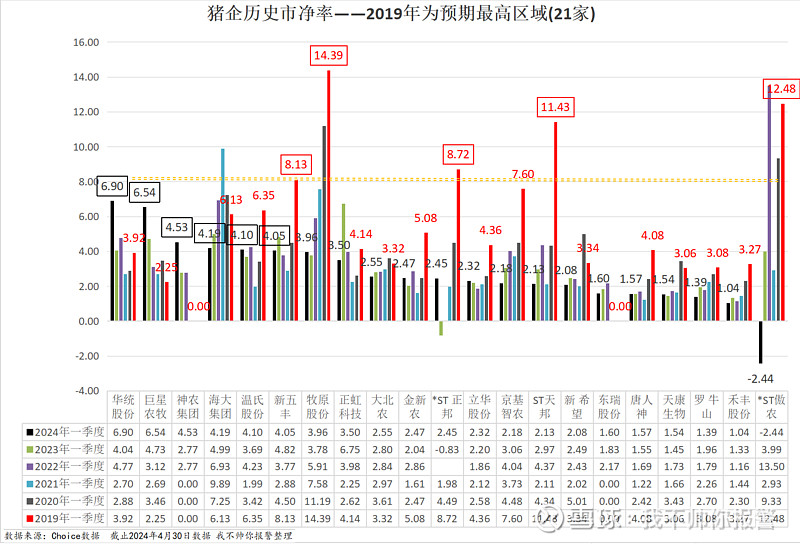

市净率可以反映投资者愿意给与所购买资产的折溢价程度,好的企业可能代表着(预期)盈利能力强,或商业模式出色、抑或快速成长,要么增速快,要么业绩稳,高市净率通常伴随企业前景可观或盈利能力上佳。然而现实中很难找到两家完全相同的公司,在进行个别企业比较时只看PB会有显著缺陷,譬如A是3倍PB,B是4倍PB,我们不能简单地认为B就比A贵,每种估值方法都有软肋,都只属于看问题的一个角度。尽管PB有各种缺陷,但用来辅助判断猪企估值还是有一定帮助的,下图是2019年至今21家猪企的市净率情况:

看历史:2019年为本轮周期预期最高区域,有3家猪企的市净率超过10倍,市场曾给到过牧原最高的14倍市净率,紧随其后的是*ST傲农的12倍、ST天邦的11倍,*ST正邦的接近9倍,还有新五丰也超过8倍,这种高市净率背后反映的是市场给予它们的高预期,当时主要体现在出栏增速上。高预期的背后,是极致的赌性,一是猪企的赌性,市净率最高的4家中竟然有3家都崩了;二是猪企投资者的赌性,股价翻倍再翻倍的一堆,腰斩再腰斩的更是一堆,纵观A股或许难以找到第二个这样的板块,风来了猪都会飞这句话再形象不过。

看当前:市净率最高的为华统的近7倍,随后是超过6倍的巨星,三到六位分别是神农、海大、温氏、新五丰,四者市净率皆超过4倍,养殖效率居前的牧原排在第七位,这背后反映的同样是对于未来的预期。图中能够透露两个周期点位的信息,一是大多数猪企当前市净率较之前高点区域明显低出许多(黑色数字与红色数字),二是增速较快的中小规模猪企的市净率总体呈现上升趋势。笔者在《2024Q1猪企状况全家福》中剖析过猪企投资扩张节奏存在错位网页链接,投资节奏错位会导致出栏增速也呈现类似的错位现象,中小猪企们最近几年的出栏处于放量阶段,放量伴随着市净率上升。理论上讲,既能放量、成本又低、财务冗余度还高的标的是最有拉高市净率潜力的。

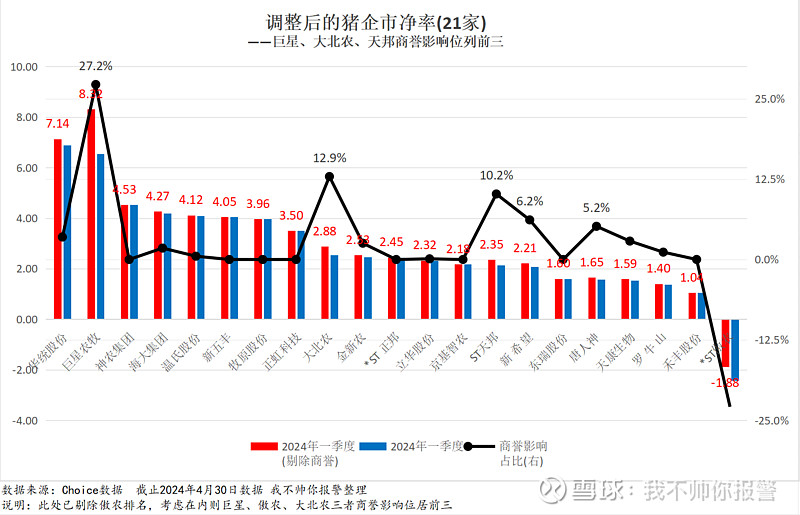

上面这种看市净率的方法有无可以完善之处?笔者在《2023Q1猪企财务状况全家福》中特别提过猪企的商誉资产,对于经营良好的企业无需过多关注,但对于可能存在安全隐患的企业尤需留意,生猪养殖盈利波动性颇大,我们在比较市净率时若能兼顾商誉这个潜在基坑将会更为合理,看看调整后的市净率又是怎样的:

在剔除商誉影响之后,巨星和华统交换了排名位置,巨星的商誉影响接近30%,这是笔者研究样本中最不透明及商誉占比最高的猪企,商誉影响较大的还有大北农、ST天邦、新希望、唐人神等,不过多数猪企受到的影响不大。

总的来说,一是当前高预期猪企与过往高预期猪企的名单几乎全部换了,二是PB角度上的估值水平显著低于历史高位时期。那么如何更为合理地利用PB进行估值/判断估值呢?前面提到可以用增速、也可用盈利能力,此处我们选择后者,因为其是净资产与净利润之间的一座桥梁。

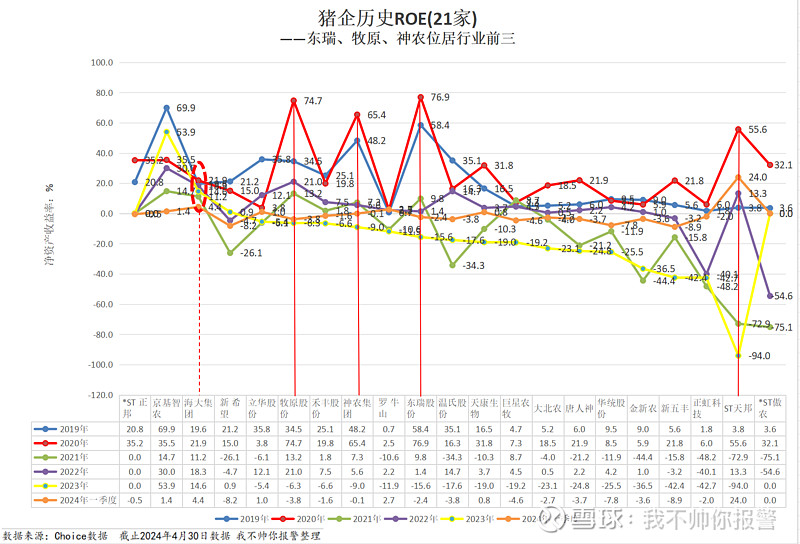

2/3.盈利能力指标:猪企净资产收益率

ROE是体现一家公司盈利能力的核心指标,公式为:ROE= 净利润 / 净资产。代表单位净资产创造收益的能力,能够衡量公司运用自有资本的效率,是极度纯粹的一个指标;投入资本,获取收益,背后反映的就是ROE,谁都想去做投入少但收益多的事。实际上,在用PB进行估值/判断估值时通常会将ROE纳入进来考察,高PB背后或多或少都应该反映盈利能力较强这一特征(预期亦可)。

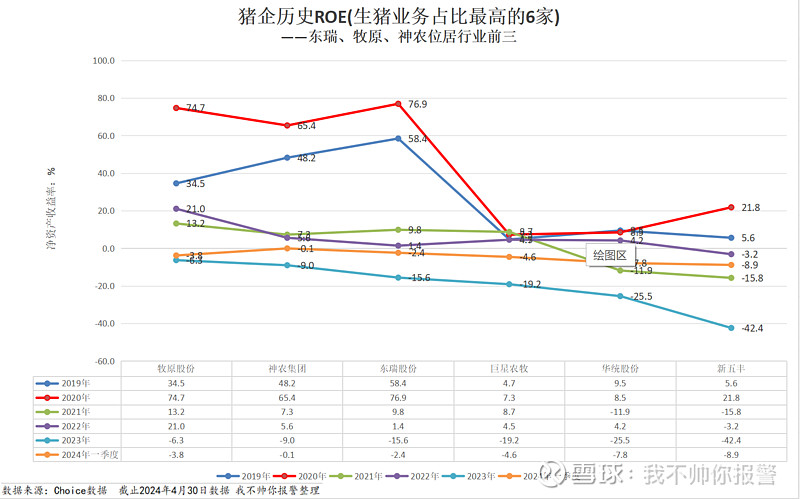

下图是2019年~至今猪企ROE数据,都说风来了猪都会飞,要么生猪出栏增速快,要么生猪业务占比高,要么养猪效率高,要么猪养得多,总要与其中某个/几个扯上点关系才好起飞,这是逻辑底层,而ROE更多体现在养猪效率上。下图是按照2023年ROE从高到低后的排序(注:*ST正邦与*ST傲农的2023年数据显著偏离且无法体现实际经营故而赋0处理,京基2021年前与养猪基本无关,2021年后地产业务对ROE干扰很大),从历史数据来看,一眼可以扫出的四家猪企为(红色尖峰):东瑞、牧原、神农、天邦,从连续性上看,前三者在2019及2020两年的ROE均处于行业领先水平,具有一定的稳定性,而在2021~2023的三年间,其ROE也处于样本的中偏上水平,我们最希望看到的是光景好时盈利能力能够超过行业,而光景差时亏损程度能够低于行业。尽管其近3年ROE在样本中并不拔尖,但在以养猪作为绝对主业的公司中仍然名列前茅。另外特别值得注意的是海大集团,其历史ROE波动率显著低于行业,表明其盈利稳定性颇佳,这样的企业也是值得给估值的。

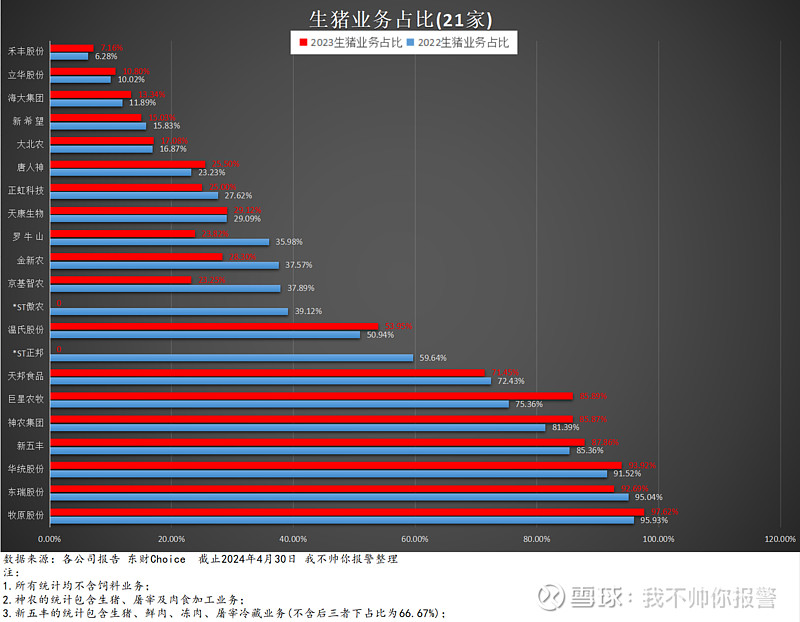

下图是各公司生猪业务占比排序:

我们从中选择最纯的6家猪企来对比(下图),再结合上面提到的市净率排名,发现生猪业务占比高的亦被赋予了较高PB,基本都是4倍以上,但也有一家显著例外。

3/3.收益指标:猪企净利润

净利润 = 净资产 * ROE。

小结:高预期常伴随着高PB(前为因,后为果),而高预期可以是出栏增速高,也可以是养猪效率高(ROE),还可以是生猪业务占比高,您看出什么异常了吗?至于该怎么选,相信你心中应该已经有了答案……

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$

抄送:新五丰、神农集团、巨星农牧、华统股份、东瑞股份、京基智农、天康生物、唐人神、大北农、立华股份、禾丰股份、金新农、罗牛山、海大集团、正虹科技、*ST正邦、*ST傲农、ST天邦、中粮佳家康、德康农牧