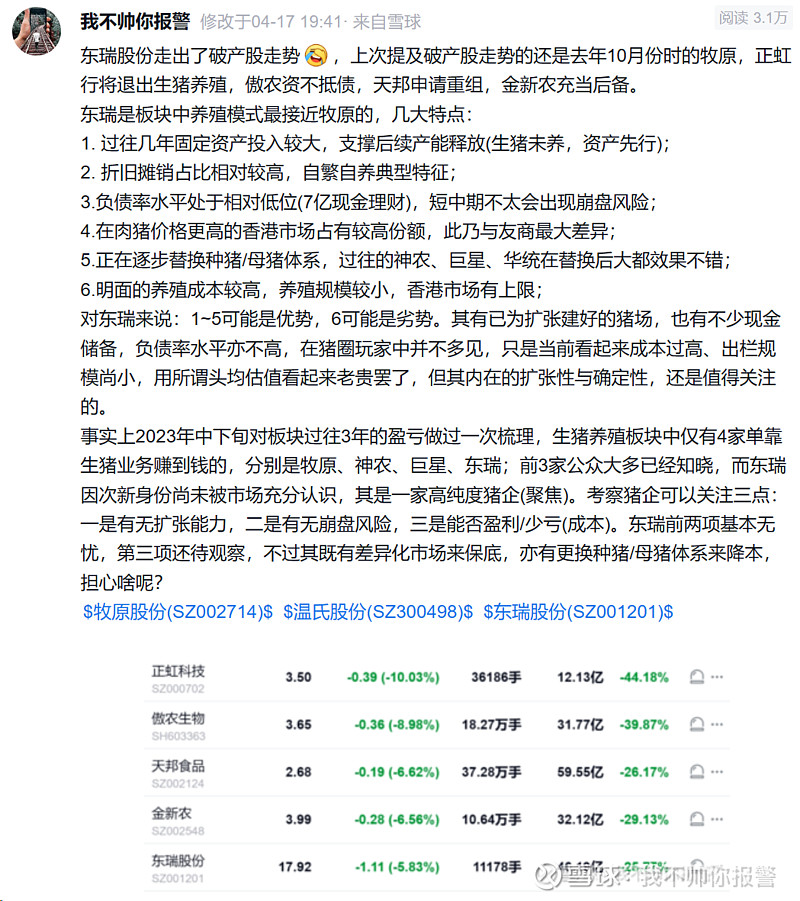

就资本市场表现来看,东瑞以往紧跟微小盘,在板块内部则与爆发出危机的傲农、天邦等的走势趋同,私以为这种状况难以持续,特发此篇,将以往涉及到东瑞的内容按照时间线进行梳理,也作为本人学习反思的一部分。

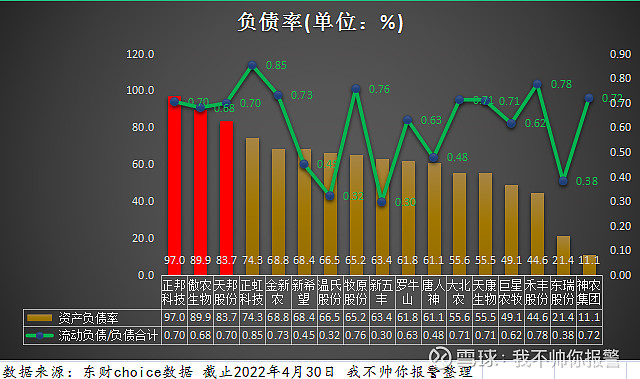

2022年4月:首次覆盖东瑞,负债率仅次于神农

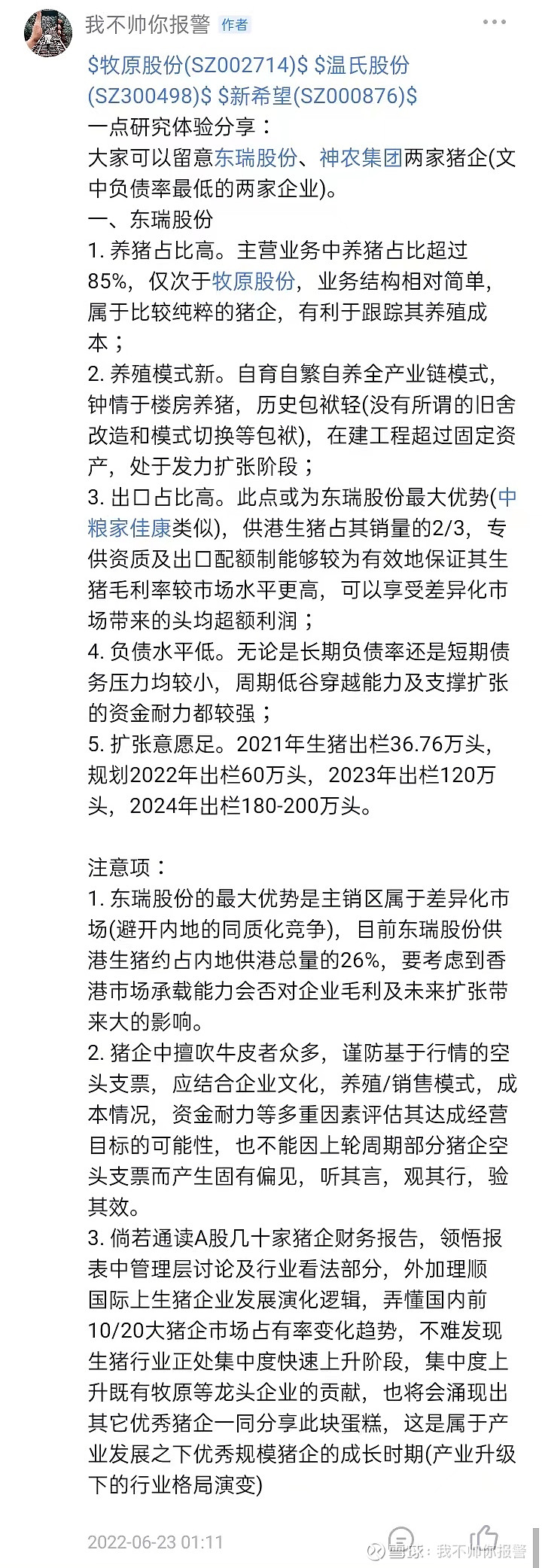

2022年6月:进一步认识东瑞——养猪占比高、养殖模式新、出口占比高、负债水平低

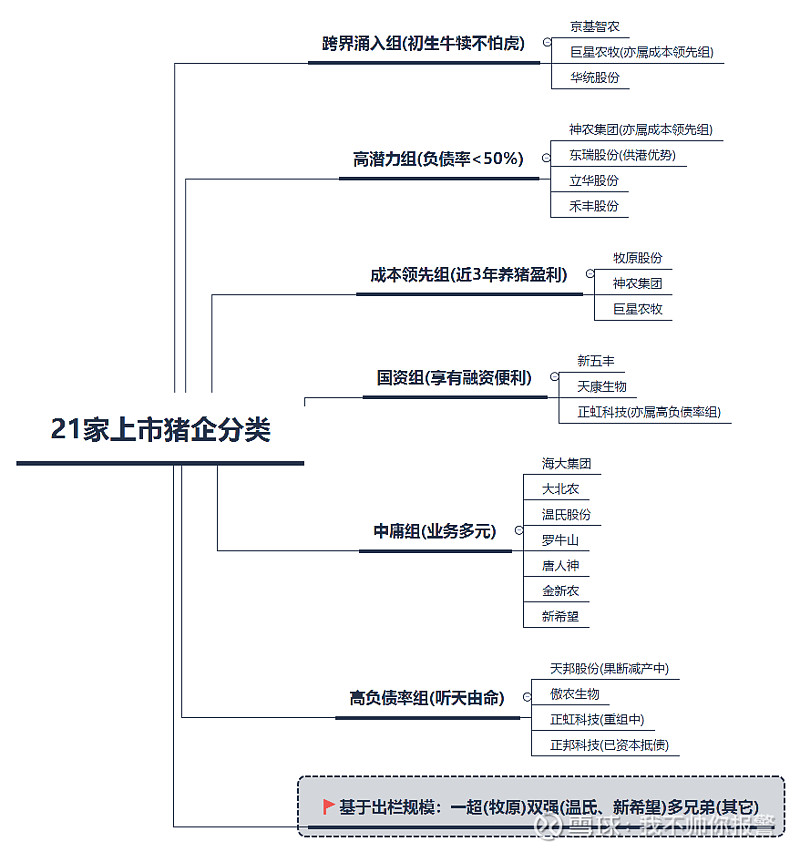

2023年9月:对猪企进行分类,将东瑞划入高潜力组(亦属当时近3年养猪盈利组)

2023年11月:对东瑞进行阶段性梳理,认为其将是后续扩张的种子型选手

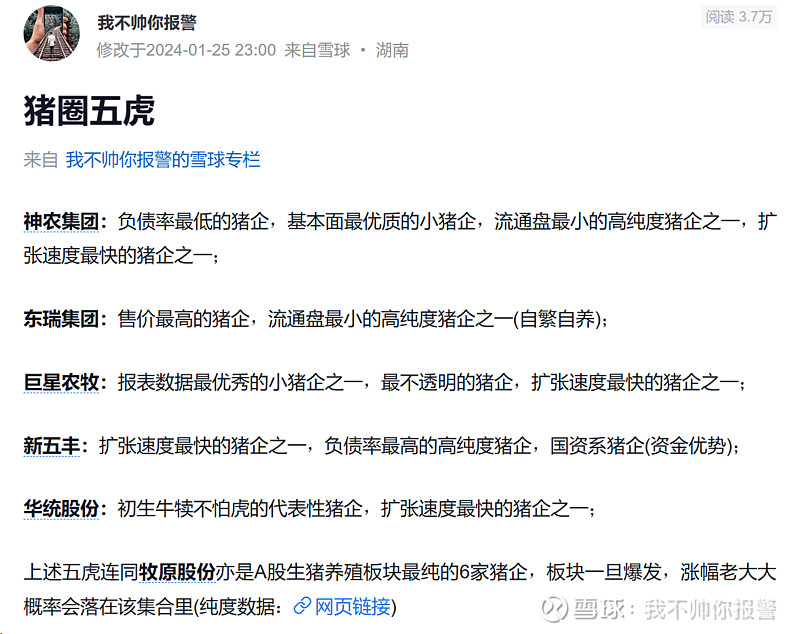

2024年1月:将东瑞归入五虎之列,归类至最聚焦生猪养殖的上市猪企行列(仅次于牧原)

2024年4月:指出东瑞股价跟随危机猪企走势,存在一定程度的错杀

================================================================

最后是关于成本,过往三四年高成本猪企接二连三的结局令人望而生畏,这也使得公众在评估猪企好坏时会不由自主地带有某些偏见,笔者曾于此文提出过价格差概念(售价差-成本差)网页链接,用价格差而非成本差来估算利润会更为合理,因为前者兼顾到客观存在的销售端价格差异,而东瑞正好是售价端与友商差异最大者,大到我们绝不能只去关注成本项,若只关注成本差,那么必定遗漏掉东瑞股份这一特殊角色。

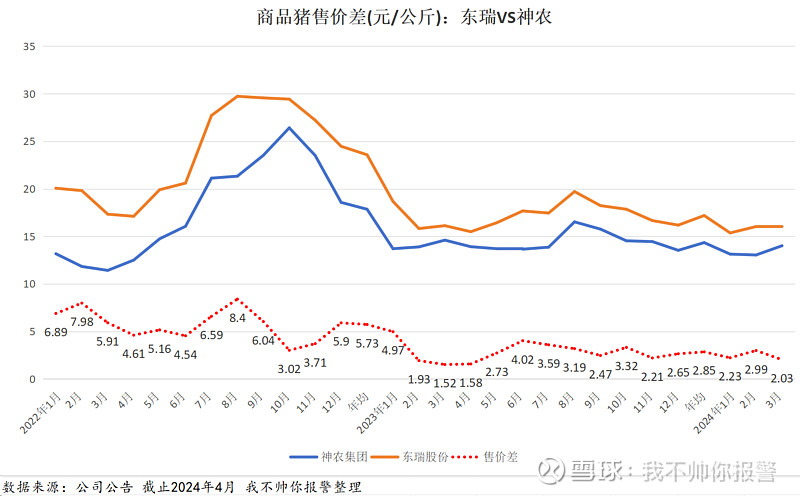

为此,笔者将其与成本居前的神农进行了售价端的对比(见下图):

2023年二者售价端平均差异达到2.85元/kg,根据最新的成本披露,神农本年一季度平均完全成本14.5元/kg,东瑞2023全年完全成本17.3元/kg(剔除非经营性亏损的影响,本年一季度交流透露成本约17.2元/kg),成本差约为2.8元/kg。东瑞与神农总体的价格差=售价差2.85-成本差2.8=0.05元/kg,换句话说,正常情形下生猪业务对二者的影响不相上下,东瑞售价端优势甚至超过其在成本端的劣势,整体毫不逊色于神农(甚至超过)。

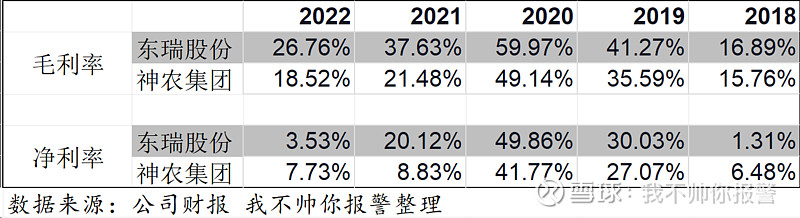

实际上,二者过往多年在毛利率及净利率上的表现也能够说明(见下图),千万不要被东瑞2023这一年的数据吓到,另外大家担心香港市场的容量问题,预计2025年其仍能占到公司30%左右的出栏,也即整体的售价差能够维系,所以,你还会固执地认为东瑞不行吗?

(注意:毛利率及净利率的比较需要结合猪企的业务结构)

跟踪生猪板块以来会有一种别样的体会,养殖竞争如同没有硝烟的战场,与二战演变有着诸多相似之处,非瘟后一上来就气势汹汹者,如同二战期间主动挑起战争的意德,尽管初始阶段所向披靡,然随着战争进入拉锯阶段,因战线过长导致了后给乏力(如猪企债务),此时,坐观虎斗的美国趁机加入,以较低代价收获了最终果实。因此,可以重点关注将于24、25两年加大出栏力度的猪企,因该阶段可能恰逢周期高峰,有机会实现双击(出栏快速增长,猪价显著上升),如同二战后期加入的美国。