保险股中的寿险业务采用pev进行估值是一种较为普遍的方法,由于寿险保单横跨的年份一般比较长,未来的偿付义务存在不确定性,会计假设性较强,导致当期的会计利润及净资产都有一定程度的失真,因此便引入了内含价值的概念。

内含价值=有效业务价值+调整净资产

有效业务价值相当于把未来的利润按照11%的折现率折算到现值,调整净资产简单来说可以看做是把当前的账面价值调整到公允价值。所以内含价值可以看做是保险公司现在倒闭了,不卖新保单了,账面最终可以存在多少钱,因此内含价值可以看成是净资产的概念。

pev=每股股价/每股内含价值,pev可以看做pb的概念。

那么采用pev对寿险股进行估值是否科学?

可以看下当前港股市场下5个保险股的pev,最高的平安在1.34,最低的中国太平只有0.4,假如按照pev的估值方法,是否意味着平安的价格过高了?而中国太平涨到平安的pev ,有3倍涨幅空间?

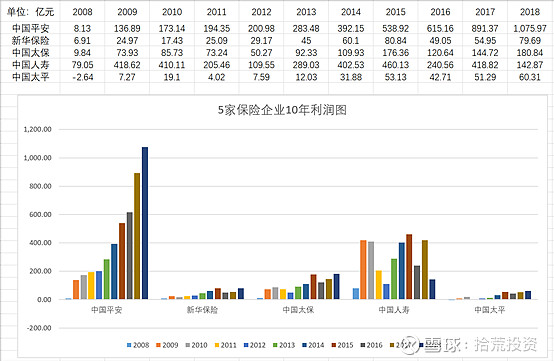

先来看下过去10年内含价值到利润的转换情况。

单看内含价值,几家保险公司内含价值过去10年平均的年化增速大概都在15%-25%的范围(由于没有找到比较方便的取数软件,内含价值需要自己去报表中挖,这里就不做数据罗列了,感兴趣的可以去报表中验证一下数据)。

按照内含价值的算法,各家由于内含价值增速都差不多,那么利润的释放也应该差不多?但结果却大相径庭,以下统计了5家保险股过去10年的扣非净利润:

可以看到除了平安的利润一骑绝尘以外,其他几家保险公司的利润释放都不尽如人意。人寿10年前已经具备了400亿利润的能力,当时的内含价值在2800亿,如今的内含价值增长到了8868亿,增长了216%,但是利润只有142亿;新华,太保,太平三家虽然利润也在稳步上升,但与平安的差距很远。剩余边际是内含价值的主要构成部分,通过剩余边际的摊销进行利润的释放,就拿剩余边际摊销这一项来说,平安过去几年都可以按照11%摊销,而太保只有7%左右,不要小看这一项的区别,比如中国人寿目前的剩余边际在7000亿左右,假如按照11%进行摊销,仅此一项就可以释放770亿的税前利润,但2018年中国人寿的总利润只有142亿。

估值是为了区分企业,假如一家0.4pev的保险公司和另一家1.4pev的保险公司进行选择的时候,依然选择1.4pev的那家公司,那么用pev估值的意义在哪里?

因此,个人更倾向于利润指标,也就是看pe,精准度已经大于了pev了。但由于一次性的调整以及短期的投资波动都会影响到利润,此时如果看营运利润会更为精确,目前只有平安和太保,披露了营运利润这一指标。

为什么内含价值转换成利润的情况会天差地别?

可以简单的总结两方面的原因:

1.假设与实际的区别;

内含价值的计算是根据会计假设计算而得到,不同假设下内含价值的值就会不一样。利润来源于死差,费差,利差。死差是因实际死亡人数与预定死亡人数之间的差异而产生的损益;费差是保险公司实际的营运管理费用与预计的营运管理费用之间所产生的差异;利差指保险公司拿保费去投资,实际投资收益率高于负债成本所产生的利益。

因此一方面内含价值的假设取决于假设的合理性,不同保险公司取得假设是不一样的。另一方面实际发生时产生的差异会与内含价值假设作对比,产生额外的运营偏差及投资偏差。

通俗来说。首先,在保单确认时点。各家保险公司采用的假设不一样,这时计算的内含价值就会存在差别,在随后的经营过程中,实际发生的情况与假设的差异近一步影响利润,形成运营以及投资偏差。比如退保的因素,比如确认时点卖了100个保单,退保假设率1%,但是实际发生时退保了5%,那么保单卖出时内含价值确实是“实的”,但是利润无法释放也在情理之中了。

2.未来的发展前景。

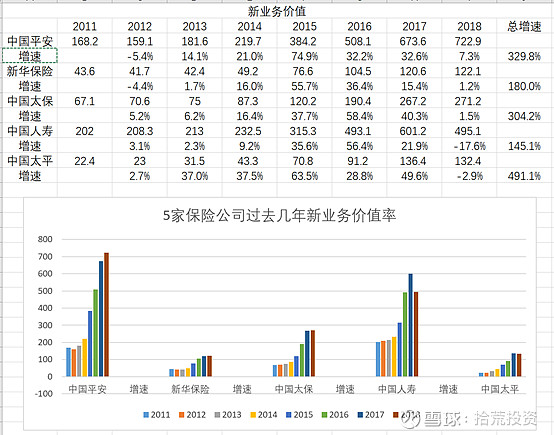

另一方面体现在未来的前景,也就是未来的新业务价值以及市场格局。

保费的增长分为两块,一块为原保单的续期业务,一块为新保单。保单分为期交和趸交两种方式。期交为一定期限内,分期缴纳保费;趸交为一次性缴纳保费。新业务保单仅统计新开立的保单,期交保单不在新业务的范畴。

新业务价值可以看成是新保单创造的未来利润的折现值,比如当年的新业务价值是100亿,代表了未来保单折算到现值的利润为100亿,由于折现率的存在,实际的利润肯定是高于100亿的,可能有200亿甚至更高,取决折现率和折现时间。

在pev指标中是不考虑新业务价值的,由于当期利润的释放大部分由过去的内含价值所释放,对于当年来说,最具备参考价值的指标就是新业务价值。新业务价值可以看做由两部分组成:新业务保单以及新业务价值率,新业务保单即保费收入,但并非保险卖的越多,保单利润就越高,新业务价值率可以看做是利润率,两者的乘积也就是新业务价值越高,证明当年新单的经营情况越好。新业务价值和内含价值存在同样的问题,假设性较强,转换成利润有不确定性,但对于观察当年的经营情况,确实是最直观的指标了。

以下是5家保险公司过去几年的新业务价值率。太平由于基数低的原因看起来发展较快;新华银保渠道转型较慢,导致近几年新业务较差;人寿观察近几年的利润,在内含价值增长两倍的情况下,利润原地踏步,注定没什么希望(股价很多年不涨没什么问题,但是利润提升不了,没有那么多青春赌人寿今后还能释放利润)。总的来看,新业务方面,最近几年,平安和太保做的比较好。

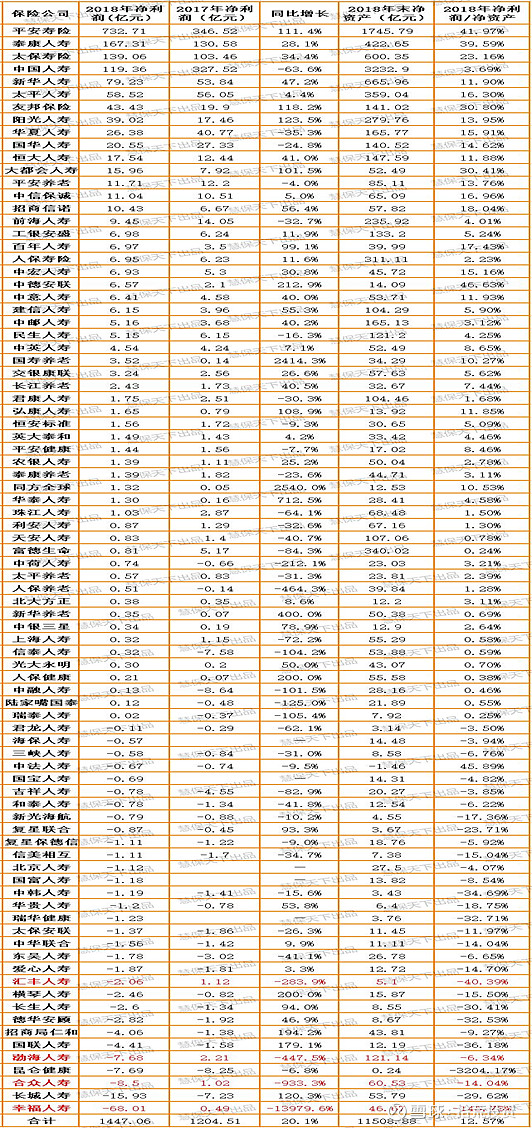

对于未来的竞争格局很难去预测,保险是一个具备“马太效应”的行业,强者愈强。下图是整个行业2018年的利润统计,86家寿险公司,合计盈利1447亿,但平安寿险一家公司就占到行业利润的50.6%;“老六家”2018年合计实现净利润1296.19亿元,同比增长22.77%,在86家寿险公司合计净利润中占比89.57%。

对于微利甚至亏损的寿险公司来说,应该是给与多少估值呢,1pev还是0.1pev?说不定几年以后就消失在市场之中,更不会因为低pev而具备“罕见投资价值”,此时用营运利润指标进行估值,或许更具有意义。

(本图摘自惠保天下)

结论:

从选股角度来看,假如一家0.4pev的保险公司和另一家1.4pev的保险公司进行选择的时候,依然选择1.4pev的那家公司,pev指标已经失去了意义。从过去几年利润的释放包括今年的中报来看,只有平安的内含价值释放的是最充分的,同样的内含价值,比如平安可以释放3万的利润,但别的公司只能释放1万,这不是一期两期的问题,而是放到过去10年来看都是如此。

当前市场下,投资人对资产质量的要求越来越高,对于很多企业来说,光有利润还不够,还要有可持续的高比例分红。这点来说平安,太保都做的不错。太平本身就有较多的瑕疵,分红又等于没有,这点对于港股市场比较致命,在港股市场不分红的股票即使1pe,0.1pb也见怪不怪了。

总的来说,寿险股采用营运利润进行估值,辅之新业务价值,分红率等指标,比直接观察pev更为精确。

公众号:拾荒投资

@今日话题 $中国平安(SH601318)$ $中国太保(SH601601)$ $新华保险(SH601336)$