公众号:拾荒投资

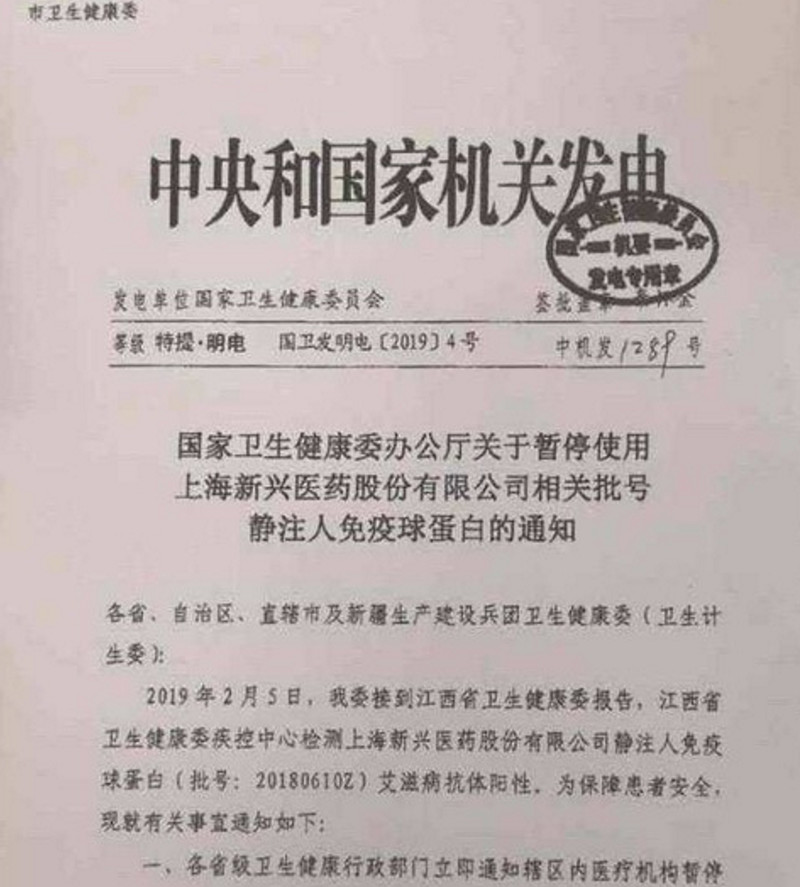

卫健委网站消息,2月5日,国家卫健委接到上海新兴医药控股有限公司静注人免疫球蛋白(批号:20180610Z)艾滋病抗体阳性有关情况的报告后,立即通报国家药监局,并要求全国各医疗机构暂停使用和封存该公司问题批次药品,做好相关患者的病情观察和监测,配合药品监管部门作好情况调查和药品处置工作。

春节期间,被这条疑染艾滋的新闻给刷屏了。涉事主体为新兴医药,为中国医药(600056)控股子公司,持股比例共51%。原本中国医药只持有新兴医药24.4%的股份,在2018年4月,又以 25,215.49万元收购通用技术集团医药控股有限公司持有的上海新兴 26.61%的股权,实现控制。通用技术为中国医药的控股母公司,中国医药收购新兴医药为同一控制下企业合并。

本文从两方面解读此次事件对中国医药的影响:1.中国医药的估值(如果估值过高,买入存在风险)2.新兴医药的估值及影响。

先来说中国医药的估值:

为了说清这个问题,先来介绍一下“两票制”。“两票制”是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以“两票”替代目前常见的七票、八票,减少流通环节的层层盘剥。简单的说,过去医药的一级经销商面对下级的中小经销商,议价能力更强,而现在,直接要面对医院。两票制各地在2017年开始,陆续实施。

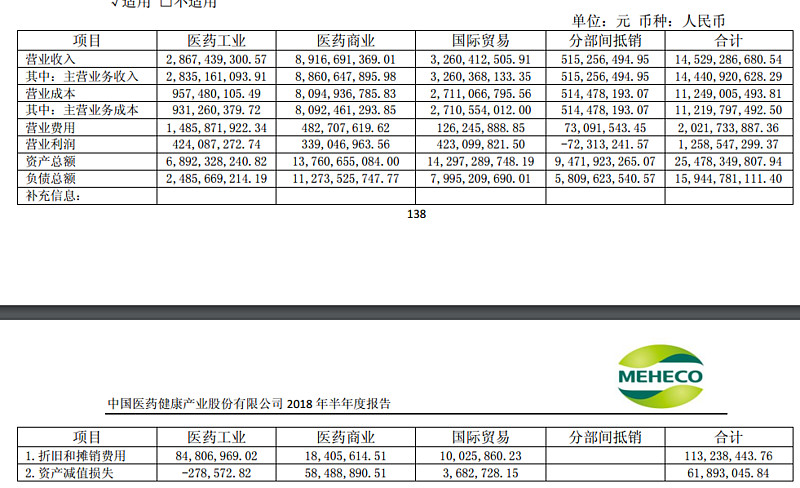

中国医药的业务有三块:医药工业,医药商业,国际贸易。以下数据摘自2018年半年报,医药工业营收28亿,营业利润4.2亿,医药商业营收89亿,营业利润3.3亿,国际贸易营收32亿,利润4.2亿。

医药工业是中国医药中最好的一块的生意,毛利率在60%以上,在总体营收占比最小的情况下,却贡献了最大的利润。

医药商业是中国医药的营收占比最大的一块业务,占到总收入的约60%,但可以看到,将近90亿的营收,只有3.3亿的营业利润,扣除所得税后,净利润只有2.5亿,净利润率不到3%,且受两票制影响很大,下面细说。

最后一块是国际贸易板块,约占总营业收入的20%,这一块占比不是很大,且国际业务风险较大,不确定性大,不论对于投资者还是企业来说,监管难度比较大,虽然报表利润显示有4.2亿的营业利润,真实性留给投资者自己判断。

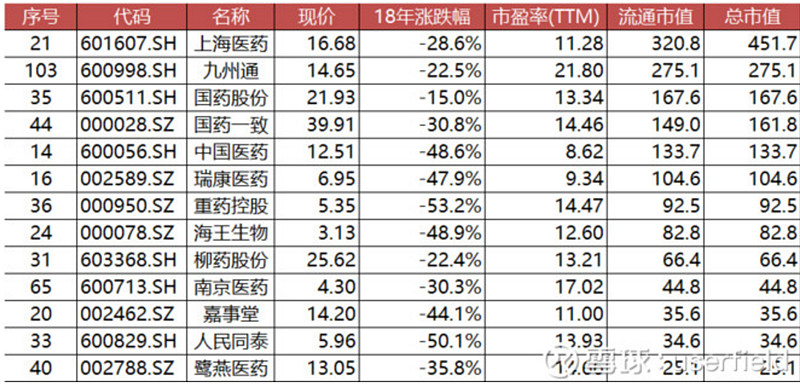

仔细说下营收占比最高的医药商业板块。医药商业并非好行业,不像医药工业那样依靠自己的研发成果赚钱,并没有太强的行业壁垒。随着两票制的推进,2018年医药商业出现了很多问题,股价了大幅下滑,平均ttm市盈率在10倍出头,最高的九州通也只有22倍的市盈率。

(表格摘自雪球U神@userfield )

中国医药的8倍市盈率是所有医药流通行业最低,市场能给出这个价格,也意味着有一些问题:

1.两票制下的不确定性

由于医药流通环节的减少,一级经销商的交易对象由中小经销商转变为了医院,便出现了两个问题:(1)下游的议价能力增强,应收账款账期增长;(2)一级经销商承担了中小经销商的角色,导致需要承担的流通环节投入资本增加。比如过去第一轮采购后,把药品转移到中小经销商后,存货的风险和占用的资金便实现了转移。但如今,必须对接到终端的医院,才可以使得存货的风险和占用的资金才得以得到释放。

以上两者都会带来同一个问题:对资金占用金额增大,短期现金流变差。

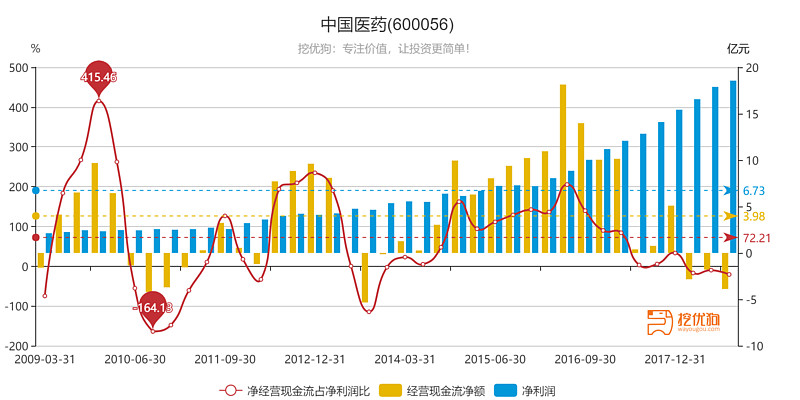

在2017年半年报之前,经营现金流基本与净利润匹配,在之后的两票制推出后,现金流逐渐变差。

从资产负债表中也可发现:2018年半年报应收账款76亿同比增长至107亿,同比增长40.7%,存货由46亿同比增长至51亿,同比增长10.8%,短期借款由6.6亿增长至11.8亿,同比增长94%。

这个事情也很容易理解,一方面,一级经销商需要承担以前下级经销商的角色,另一方面,下游角色的改变,导致下游议价能力增强。同样是做经销商这个行业,占用的资金要比以往更多了,比如过去服务100家医院,经销商需要1亿的资金周转,两票制实行后,由于上述情况的出现,还是服务这100家医院,但需要周转的资金增加到了1.5亿,那么势必会导致现金流变差,因为需要投入的资金增加了。但这种经营性现金流变差的影响是长期性的?其实不然,只要投入的规模达到了现在商业模式所需要的资金,比如上述例子的1.5亿,此时,现金流又会进入到平衡的状态,经营性现金流又会回归到正常的水平。

因此,并不需要担心大量增长的应收账款以及短期现金流的恶化。由于下游角色的变化,医院议价能力更强,应收账款账期增长也是正常,信用等级也要好于过去中小经销商,应收账款回收情况预计也会好于过去。现金流的恶化也只是短期,不用过分关注。

但是两票制下需要担心的是什么?利润率。中国医药半年报商业部分营业收入近90亿,净利润2.5亿,利润率不到3%。还是举上面的例子,过去服务100家医院,周转资金在1亿,有300万的利润,利润率3%,现在两票制后,利润还是300万,但周转资金需要1.5亿,利润率只有2%了。周转资金可以看成投资者的投入,此时的利润率可以看成roe,即净资产收益率,周转资金的增长直接导致了roe的下滑,比如过去1pb时,3%的roe即收益率可以满足投资者对收益的要求。现在需要下跌33%,到达0.66pb时,才能达到过去同样条件的下的收益率需求即3%。

利润率的高低最后依然是由市场决定,取决于医药制造商,经销商,医院三方的博弈。未来医药商业行业利润率能否提升直接决定了医药商业行业的投资价值,在两票制的背景下,存在不确定性。

2.过多的并购

在两票制下,医药商业行业集中度提升,虽然个人不喜欢并购型的企业(容易存在利益输送),但在这样的背景和行业特性下,并购也无可厚非。2018年中国医药进行了大量的并购,商誉从2018年年初的6.1亿增长至15.2亿,大致搜了一下:

(1)2018 年 4 月 25 日以货币出资共计 28,800 万元,收购沈阳铸盈药业有限公司60%股权

(2)以7.50 亿元现金收购河北区域医药商业龙头公司——河北金仑医药有限公司70%股权

(3)其他一些小公司

(4)2018年5月从母公司通用技术以2.77亿元的价格收购长城制药51%股权及新兴医药26.61%股权。为同一控制下企业合并,不会产生商誉。

收购的企业以医药商业企业为主,市盈率大约十几倍,价格略高于目前医药商业的上市公司的估值。虽然有15.2亿的商誉,但与主业相同,价格也没有过高,因此不用过于担心商誉减值风险,正常的收购都会存在商誉。

3.海外业务及关联方交易难以监管

中国医药有一块业务为国际贸易板块,约占总营业收入的20%。半年报营业收入32亿,净利润3.3亿,利润率大约10%,在报表中看到一句:鉴于本公司之前对古巴业务结算出现的 10%坏账损失。相当于古巴业务是不赚钱的,所有的利润基本都被坏账抵消了。不知道国际其他地区业务如何,对于投资者来说,很难监管和把控 ,不确定性大,可能也是市场给与中国医药估值较低的原因之一。另外关联方交易多,其他应收及其他应付余额很大,对于投资者来说这也是风险之一。

说完中国医药,接下来看一下出事的新兴医药:

由于2018年,新兴医药由母公司并入中国医药,因此有审计报告和评估报告可查:资产总额账面值 35,279.61 万元,负债总额账面值为5,098.82 万元,净资产账面值为 30,180.79 万元。经评估,于评估基准日 2017 年 12 月 31 日,上海新兴医药股份有限公司股东全部权益价值为 94,759.47 万元人民币。与账面净资产30,180.79万元相比评估增值 64,578.68 万元,增值率 213.97%。

2015年,2016年,2017年营收分别为1.4亿,1.7亿,1.8亿,对应净利润为0.33亿,0.55亿和0.61亿。对应评估总价9.47亿,大约十几倍市盈率的估值,价格相对来说合理,中国医药持有51%的股权,对应的股权价值等于9.47*0.51约为4.8亿。

结论:

中国医药目前估值相对来说比较合理,财务上并没有发现太大的雷。未来长期的走势取决于医药商业板块的利润率能否提升以及医药工业板块后期的发展情况。短期来说,由于中国医药只是持有新兴医药的股份,即使全部损失,也只以股权价值为限,4.8亿约占总市值135亿3.5%,影响不是很大,且目前该事件尚无定论。此事件和之前的长生疫苗事件有着本质的区别,长生是主动造假,构成重大违法,这点来说国企并没有这样的动机,即使真的恶意造假,对于新兴医药来说情节严重,但对于中国医药来说,只是持有51%的股份,最大损失也只有股权价值归0,且血制品与中国医药其他版块业务差别很大,不会对中国医药其他业务产生影响,况且大部分的股权还是2018年来才收购过来的。因此,如果短期内因为此事件中国医药出现大幅下跌,或存在短期抄底机会。长期的投资价值取决于投资者个人对于医药商业板块的理解了。