上篇主要分析了可转债的违约风险。这篇讨论下辉丰转债违约可能,由于2020年4月开始进入回售期,按80的价格计算,持有到回售期年化收益率20%。

辉丰股份目前股价2元,总市值30亿,每股净资产2.3元,按照规定,即使下调转股价格,至多下调至2.3元。如按2.3元的价格转股,目前转债余额按8.5亿计算,则稀释原有股东股份20%以上,因此,原有股东未必有太大的动力下调转股价格。

辉丰股份过去几年净利润在2-3亿,对应目前市值在10-15pe,考虑到A股环境下目前小盘股有一定溢价,目前价位也算合理,但暂时无法评估环保事件的影响,全部车间能否复产,因此直接买入正股不确定性较大。

由于回售有一定条件:本次发行的可转债最后两个计息年度,如果公司股票在任何连续三十个交易日的收盘价格低于当期转股价格的70%时,可转债持有人有权将其持有的可转债全部或部分按债券面值的103%(含当期利息)的价格回售给公司。

目前股价2元距离转股价7.71有很大差距。如果下调转股价格,由于目前转债对面值折价25%,即使下调转股价导致无法回售,由于下调转股价后转债价值重估,收益未必会低于回售。

因此,可以简单的分解成下述情况:

1. 公司下调转股价格至股价附近。由于可以转股,提前获取一次性收益(25%+期权价值-转股价格/股价)。

2. 公司下调转股价格后,转股价格依然比股价高30%以上。此时依然可以回售。

3. 公司不下调转股价格。只要到达回售期后股价低于转股价格70%(7.71*0.7=5.56),依然可以回售。

综合上述三种情况,排除转股因素的干扰,更多的可以把辉丰转债看作是一张债券而不是可转债。一来即使下调转股价使得满足转股条件,收益未必低于持有至回售;二来只要满足回售条件,回售的主动权在转债持有人,持有人把转债当做债券要求公司兑付,公司无法拒绝。

因此,按照债券年化收益率5%计算,后年103的价格回售,再加1%的利息。时间还剩17个月,债券的价格在97元比较合适,对应现在81的价格,有较大套利空间。

很多人对辉丰的担心,在于退市。即使退市,三板可以继续交易,转股也非强制,转债的本质还是债券,只是在转股前附赠了看涨期权,不行使期权不会对债券价值造成任何影响,基本的估值模型=债券价值+期权价值,退市之后也最多只是丧失了期权的价值,债券的价值依然存在。也有担心正股长时间停牌的,但只要满足回售条件,即使停牌,依然可以回售。目前回售年化收益率在18.6%,持有到期收益率在8.5%,对于债券来说,已经是很高的收益率了。

下面就重点分析下辉丰的偿债能力。分成2节来谈,第一节讨论持续经营能力,即复产的可能性。第二节讨论辉丰不能复产,现在破产清算,是否可以偿债。

一.关于持续经营能力

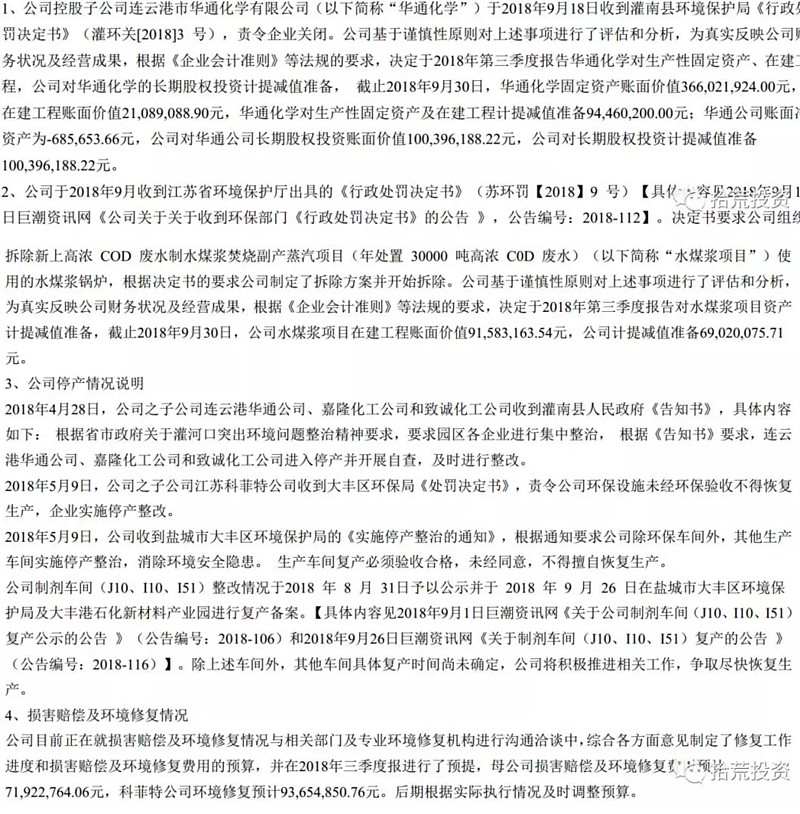

上图摘自辉丰三季报,目前,总结下来受到的影响:

子公司华通关停;子公司嘉隆化工,至诚化工停产;母公司全面停产;母公司水煤浆项目拆除;母公司和子公司科菲特预提损害赔偿和修复费用。

辉丰合并报表2017年年报营业收入39.52亿,净利润4.08亿,扣非净利润3.2亿;

其中子公司科菲特2.8亿收入,利润600万元(公司持有科菲特51%股份);

嘉隆化工1.9亿收入,净利润-1485万元(公司持有嘉隆化工53%股份);

至诚化工未做重要子公司列报,规模不大,影响应该不大;

华通公司关停影响较大,2017年收入5.37亿,利润0.25亿(公司持有华通96%股份);

母公司全部业务包括,原药,中间体,制剂,收入合计24亿,利润2.4亿。目前制剂车间已经全部恢复生产,其余车间尚未复产。2017年,制剂车间收入为6.75亿,占合并收入17%。

出问题的子公司合计影响合并报表约10%-20%的收入和利润,虽然影响很大,依然在可接受范围。目前辉丰股份被st的主要原因还是母公司的持续经营能力存在一定疑问,如果后期母公司原药和中间体车间也可复产,则去st,完全化解了退市风险,现金流也会随着复产改善,从而不可能出现违约情况,转债因为纯债底回归95-97的合理价值。

公司预计全年出现3.8亿到4.8亿的亏损,亏损金额多为关停,修复,减值等一次性损失,亏损数未影响目前现金流,如果复产成功,明年开始利润回归正数,也是合理的。

二.目前偿债能力

上面分析了复产的可能性,就像st亚邦复产后去st一样,个人认为,复产是大概率事件。但如果不能完全复产,甚至更严重退市,2020年的转债回售公司是否有能力偿付?下面分析如果现在辉丰就停止经营,是否有能力偿还债务?

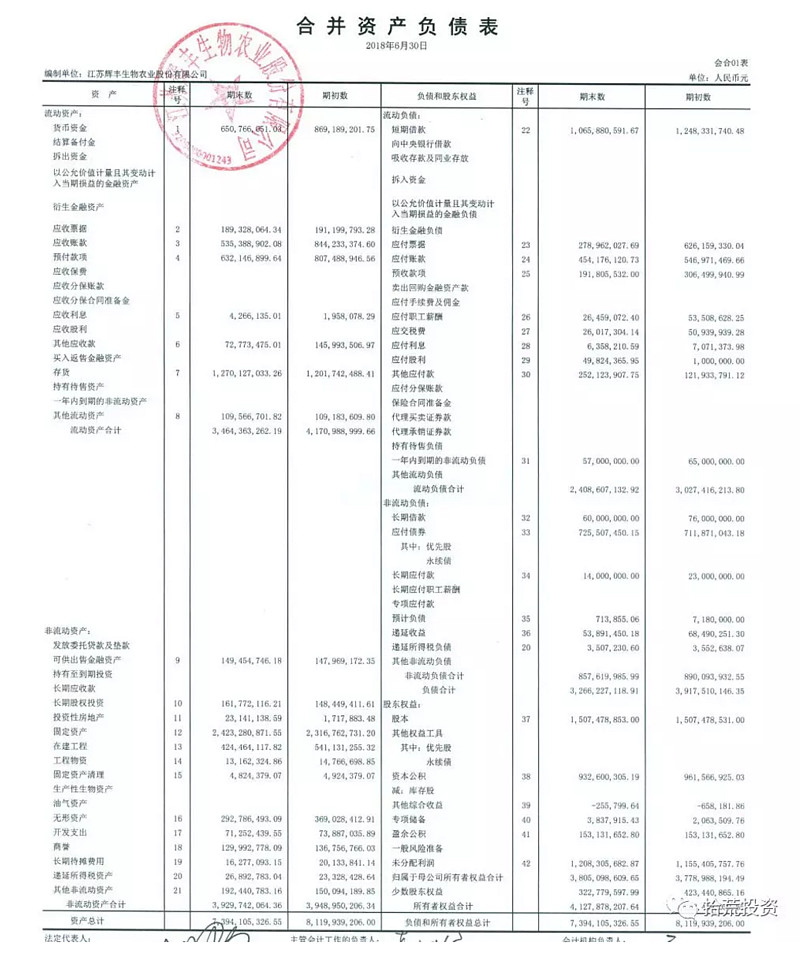

观察2018年半年报资产负债表:

货币资金完全可用于偿债;

应收账款5.5亿中5亿都为半年以内发生,未发现少提减值迹象;

其他应收款多为半年以内发生,且已经计提较高比例减值,未发现少提减值迹象;

预付账款金额98%都为1年以内,未发现少提减值迹象;

存货中5.3亿为原材料和在产品,6.72亿为库存商品,如无法复产,原材料和在产品处置存在一定风险;

可供出售金融资产共1.5亿,其中有账面价值1.1亿的大丰农村商业银行,大丰农村商业银行净资产30亿,按照持股比例5.7%,大丰农村商业银行即将上市,按照净资产估值,公允价值约为1.7亿;

长期股权投资为联营企业股权,权益法计算,账面价值1.6亿,半年盈利700万,给予10pe估值,实际公允价值为1.4亿,与账面价值相当,未发现少提减值迹象;

固定资产中房屋10.5亿,设备13.6亿以及在建工程4.2亿。房屋为灌南县及大丰厂房和办公楼,变现价值不大,设备及在建工程专用性高,假如无法复产,无法为偿债提供现金流。

无形资产2.9亿中有2.6亿为土地使用权,道理同上述房屋。

开发支出为资本化的研发费用,如无法复产,开发支出无法带来现金流。

商誉单独存在没有价值,如无法复产,无法带来未来现金流。

假如现在破产清算,无法复产,保守估算,目前资产可变现=货币资产+应收款(账面列报应收款已经为扣除减值后金额,再按9折计算)+存货(原料8折,库存商品9折)+可供出售金融资产公允价值+长期股权投资公允价值+机器厂房无形资产(3折)+其他资产(5折)=6.5+14.2*0.9+(5.3*0.8+6.7*0.9)+2+1.6+31.6*0.3+3*0.5=44亿

可变现金额44亿远高于负债总额32.8亿,也远高于可转债总额8.4亿。由于回售的主动权在转债持有人,2020年回售也只是部分回售,进一步下降回售违约风险,因此,即使无法复产,辉丰也有足够的现金流应对到期债务。

转债说到底风险是什么?一个是无法转股的风险,一个是无法兑付的风险。转股的风险在于市场给不给于转股的机会,企业无法决定能否转股,只能通过下调转股价来干预,如果单边下跌,即使无限次下调转股价,依然无法转股;转债最终的保障还是来源于企业的偿债能力。

买入辉丰转债并不能算是风险投资,如果说辉丰有违约风险,我觉得违约风险远小于蓝标转债,辉丰转债的到期收益率也应高于蓝标转债。下面顺带说一下蓝标转债,总资产170亿,其中商誉和无形资产合计占到60亿,扣除商誉和无形资产后,总资产110亿,已经和总负债规模105亿相当,而且110亿的资产中包含70亿的应收款,收回存在不确定性。

本篇对辉丰转债违约风险进行了分析。本人持有辉丰转债,据此买入,风险自担。想第一时间获取更新信息的朋友可以关注一下我的同名公众号:拾荒投资~

$中国平安(SH601318)$ $辉丰转债(SZ128012)$ $光大转债(SH113011)$ @持有封基 @今日话题 @雪球达人秀 @luckzpz @花旗无名 @管我财 @DAVID自由之路 @微光破晓-刘诚 @人淡若菊 @饕餮海 @浩渺的星空 @梁宏 @不明真相的群众 @飘仙的个人日记