先说结论。1、无论发出去是什么估价,新加坡无论给什么估值,这条路是打通了。商业模式将重构。2、资本市场对于吾悦是不是低效资产的疑虑会彻底打破。3、选择这个融资受限的时间点解决融资新通道,直接拉开了与竞争对手的距离。

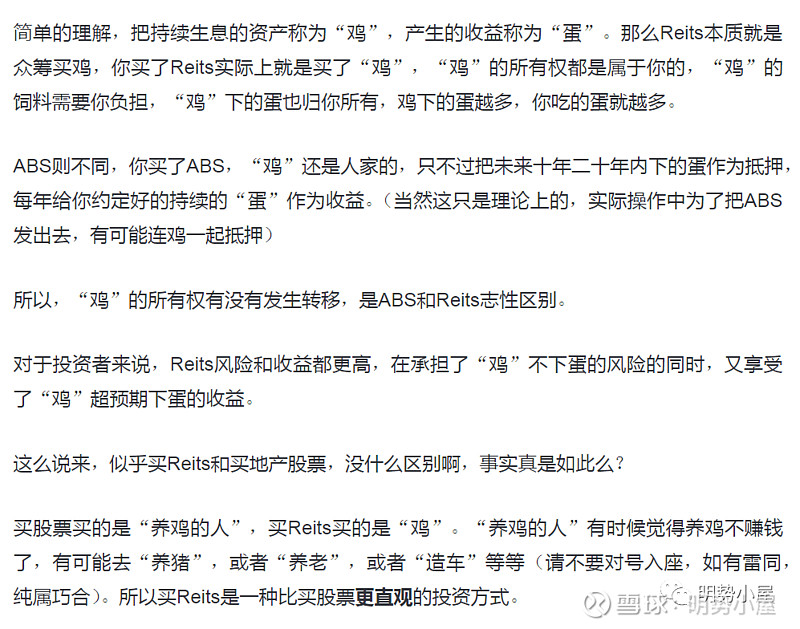

关于Reits和ABS的概念,死磕兄的解释更加通俗易懂,直接搬过来,大家可以看看。

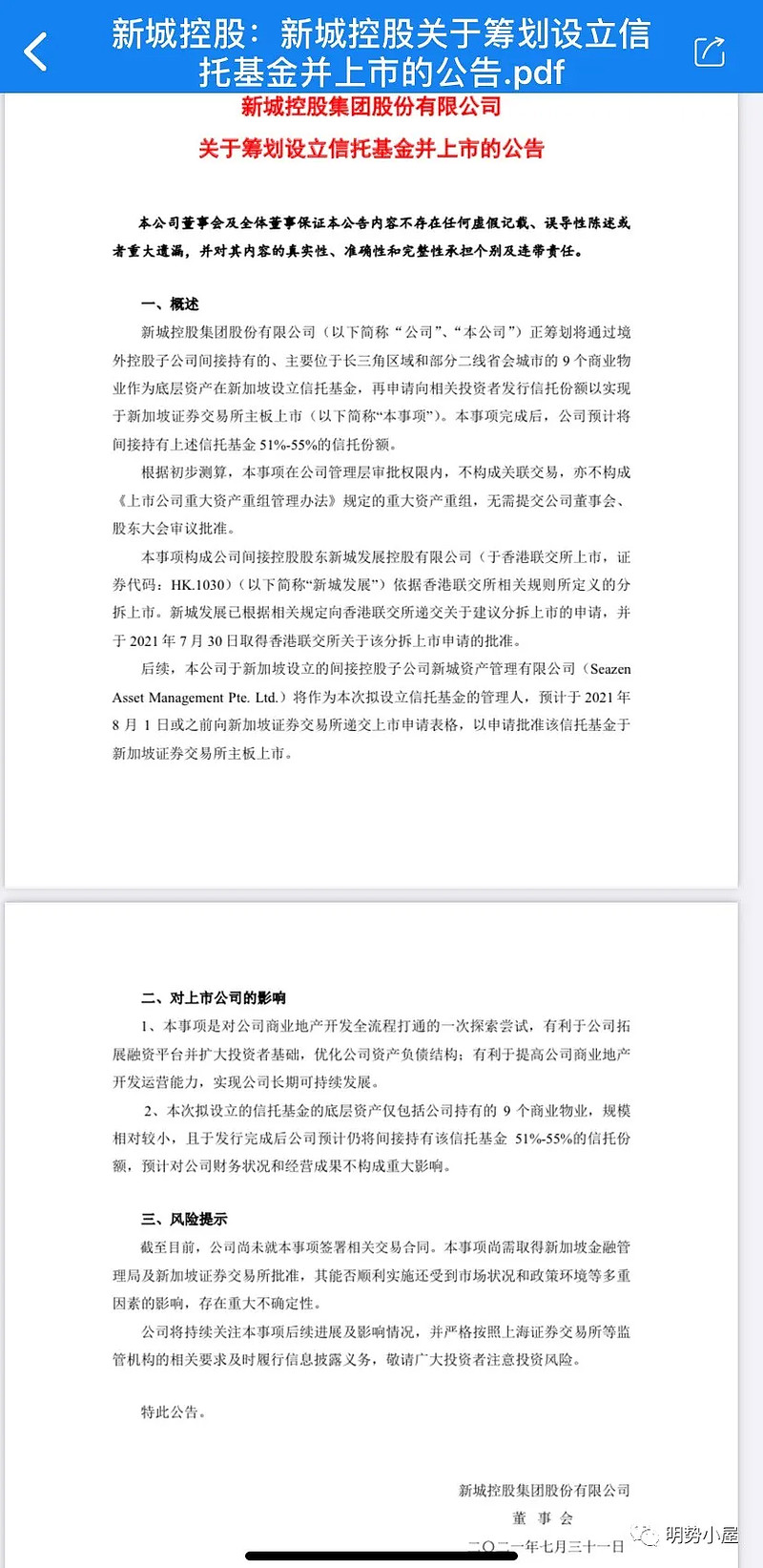

也就是说,新城这次把9个做的好的综合体打包起来,在新加坡挂牌上市。自己还持有这个“下单母鸡”51%-55%的权益。卖出去一半,给全球资本,融一半左右的沉淀资金。然后按照新加坡REITS的要求,每年把租金90%分红给权益持有人。

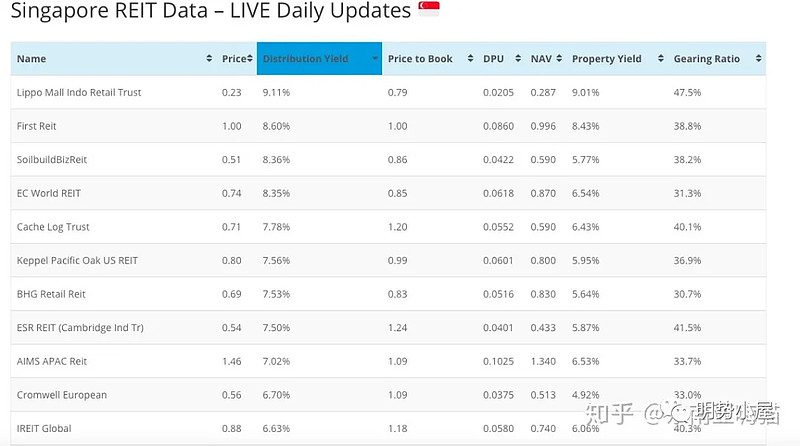

我查了一下资料,新加坡房地产信托投资基金(REITS)是亚洲最大的房地产信托投资基金市场之一,仅次于日本。在新加坡交易所上市的43只房地产信托投资基金,涵盖商业地产,工业园区,物流中心,数据中心,酒店,医疗地产等多种类型。整个市场总值在1000亿新币左右。根据新加坡交易所2020年1月6日的最新统计报告,2019年新加坡REITs平均年化收益23%,平均分红利率6%。下图是SGX 统计的,根据日内交易量排名前7的REITs。

可见,新加坡市场是一个非常成熟的商业REITS交易中心。新城能够发行成功,代表了全球专业机构对吾悦广场这个资产的认可。而且其租金回报率,分红率对标交易所类似标的平均分红率6%。能够充分说明,资产的优质。

为什么说商业模式产生了质的变化?

先看看西蒙这个股价走势,以及高达13.6倍的PB,还有近5年平均高达50%的Roe,在2019年最高达到了72%。

讲一下我对PB的理解。净资产的溢价,说明了一项资产的投入产出比和盈利能力。资本市场给不同生意定价的差异就来源于,赚钱能力的不同。

尤其是经常性溢价,一般来自于无形资产,品牌、技术、政策壁垒等等。这种资产就是老巴经常讲的商誉,投入少、产出多。制造业的PB很低,就是因为其固定资产占比高,要获得利润,就必须大幅新增固定支出,才能带来利润。

地产行业PB较低的原因,也是因为赚那点利润,需要支出非常高第二轮拿地成本,而且每次拿地二次销售还存在风险。资本市场给地产破净值是非常正常的。人家根本不知道你第二年拿的地能不能赚回利润。搞不好把前面赚的钱都搭进去了。

这就是商业模式本身差异。茅台今年最高被干到了20PB,我之前文章也讲过。茅台赚的钱可以类似真正的自由现金流,所以其30%ROE水平,按照3%国债收益率,其合理对等价值就是10PB。这样赚钱能力就和无风险理财资产打平了。

能够常年维持高PB,不仅要高ROE,还要长期维持竞争力不下滑。而其独一无二的文化特性,成瘾性,拉长了创造价值的时间。其表现出,在整个生命周期内,自由现金流非常的多。因为大部分企业没有长持价值,你都不知道他能活多久。周期股之所以阶段性溢价和折价,不能维持经常性溢价就是这个原因。所以,资本市场很聪明,茅台可以长期维持经常性溢价。只有13年被打到了5PB的极端黄金坑。

回到西蒙地产,其扩张之路,就是把沉淀资金盘活。将重资产投资业务变成轻资产业务。把自己从制造业估值水平,一把拉到了和腾讯一样的模式。

腾讯说白了,就是把微信作为“商场”,然后收B端商户的租金。你用我的流量,给我交费就行。我不直接参与具体重资产项目运营,把平台流量打造好可以。当然,这个模式还完全与腾讯的粘性和规模性不能比,只是说大致是一样的。

再说新城控股。如果进行债务融资,直接纯现金投入,搞一个广场假定5个亿。培育三年后,租金收入1个亿,净利润5000万。10-13年时间可以收回本金。如果不扩张,其Roe水平,会从10%,随着利润逐渐积累降低到5%。这样一个生意的常年平均Roe水平就是6-7%左右。

因此,作为资本市场聪明的资金,顶多给其2PB左右。这才是符合无风险现金等价的合理估值水平。其实大家看看市场现状,本身就是这样,龙湖这些年就是PB从1倍到2倍,然后净资产翻一倍,实现了双击。

新城模式差不多,虽然在三四线,我之前也说过。新城给2PB是合理估值,现在跌到了1.4PB。已经对其盈利能力进行大幅折价。我在原来文章中也讲过几次,新城迟早要回到2-2.5PB,然后净资产再翻一倍,市值3年后可以在2000-3000亿之间波动。逻辑就是按照这个生意本身的经常性溢价水平,和净资产成长速度做的判断。

而现在呢?商业REITS的打通,等于把原来那个玩法变了。本来5个亿投进去,是动不了的。现在好,我把2.5个亿打包上市,投资人买入我的这个权益资产包,把2.5亿现金给我。我实际只投入2.5亿,然后每年分红一半给投资人。我自己还能有2500万租金收入。假如原来有两个广场,相当于,我到手5亿现金,又可以再建一个广场收租,2个可以变3个。

新模式下,租金利润总量从原来1亿,变成1.5亿。Roe从原来10%变成15%。如果滚动下去,Roe还会不断提高。

只要社会不断发展,居民生活水平提高,综合体成为日常生活体验的必须场所也是非常高频和具体黏性的。租金跑赢通胀没有任何问题。这也算一定程度的提价能力。虽然不及茅台,但提价也无需资本性支出。如果商场还能够新增,那么ROE还会不断拉升。

就按15%的Roe水平算,这种是纯现金流入,正儿八经的自由现金流。那么对标无风险回报率,给5PB就是合理估值。而正常情况下,大家看西蒙的快速扩张,其Roe达到了平均50%这个水准,给13.6PB也是合理的。正说明了资本市场定价的有效性。

所以,这就是插上了腾飞的翅膀。未来几年,新城会估值和盈利全部提高。妥妥的一次双击,现在这个1.4PB,回头看,将成为历史上的黄金坑。

当然,这样也有利有弊。打包卖出去一半,会稀释原有股东的权益。少数股东占比增多,分红会变少。但估值会提升,成长速度会更快。因此,净资产被稀释,也变相使得PB提高。其PE以后也会非常高,20-30倍非常正常。

再说几句最近情况。说实话,这波跌这么多,我自己也没有想到。所以,除了挤出一点碎银子加仓外,没卖一股。如果能够预测到向下趋势,在仓位较重情况下,适当减仓也是必要的。既然没有做这个动作,就承受这个波动。本身买入时也是以中长期视角,更舍不得卖。

静待花开。相信好公司自己能找到方向。新城管理层是优秀的,股权集中,所以股东利益基本上也一致。第二曲线业务方向也初具雏形,彻底上岸也只是时间问题。现在看,融资渠道的打通,基本上立于不败之地了。

这既是一个困境翻转,也是一个成长典范。在房地产被政策这么打压情况下,太像当年“三公消费”政策和“塑化剂事件”下打压茅台了。